在全球经济前景疲软、通胀压力减轻的背景下,新加坡金融管理局(MAS)宣布将进一步放缓新元名义有效汇率(S$NEER)政策区间的升值斜率,同时维持其宽度及中心水平不变。

MAS于4月14日发布的第二季度货币政策声明指出,由于外部需求放缓,新加坡的产出缺口预计将由正转负,进口与本地成本压力料将保持在较低水平,核心通胀将维持在2%以下,整体通胀风险亦倾向于下行。

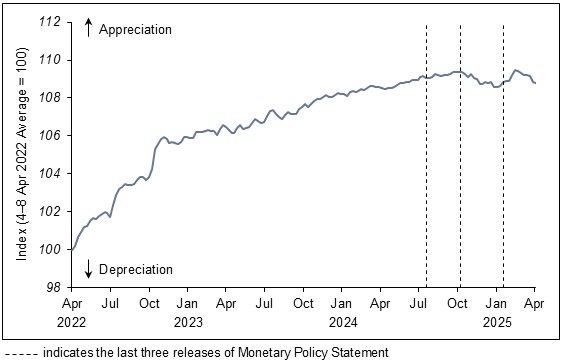

今年1月,新加坡金融管理局(MAS)维持新加坡元名义有效汇率(S$NEER)政策区间温和且逐步升值的路径,但略微降低了其斜率。政策区间的宽度及其中心水平均未发生变化。此后,受宏观经济前景变化和全球贸易政策冲击的影响,S$NEER一直在政策区间的上半部分波动。尽管存在波动,但过去三个月S$NEER的平均水平与前三个月基本持平。

增长背景

2025年第一季度,新加坡主要贸易伙伴的经济活动出现疲软迹象。随着贸易政策不确定性加剧,主要经济体的消费者和企业信心下滑,零售销售和资本开支意愿也趋于走弱。在本地区,出口表现变得更加不均衡,反映出由贸易前置带来的临时性生产和出货提振正在减退,尽管人工智能驱动的电子产品基础性需求依然具有一定韧性。

新加坡贸工部(MTI)的预估数据显示,2025年第一季度新加坡经济同比增长3.8%;但经季节性调整后,环比却出现0.8%的收缩,低于上一季度0.5%的增长。随着外部环境趋弱,外向型制造业及现代服务业活动减缓,国内导向行业整体表现亦偏温和。

4月初,全球贸易与GDP增长前景进一步恶化。美国对大多数国家的进口商品加征关税,部分国家也宣布报复性关税。征税国家的进口成本将上升,进而抑制整体需求;而出口国将面临需求疲软和产品价格下压的双重压力。此外,全球金融环境趋紧,资产市场开始重新定价全球经济风险。这些因素将对新加坡主要贸易伙伴的生产、贸易和投资构成广泛且可能相互强化的拖累。预计全球增长今年将放缓,贸易也可能出现更明显的减速。

2025年全年,新加坡GDP预计将放缓至0.0–2.0%,低于去年的4.4%。由于新加坡高度依赖贸易,且深度融入全球供应链,全球及区域贸易放缓以及政策不确定性加剧,将压制对外导向行业的增长,进而可能波及内需行业。因此,今年整体产出水平将低于经济潜在产出。

外部环境仍具高度不确定性。金融市场波动或海外终端需求大幅下滑等因素,构成对新加坡经济前景的下行风险。若全球贸易出现更突然或更持久的下行,将对新加坡的贸易相关行业及整体经济产生重大影响。

通胀前景

2025年1–2月, MAS核心通胀率同比大幅下降至0.7%,低于2024年第四季度的1.9%。多个商品和服务的通胀均超预期下滑。由于本地餐饮与零售商品消费疲软,以及成本压力缓解,整体消费价格涨幅趋缓。政府加强补贴也促使服务价格通胀下降。2025年1月消费者物价指数(CPI)基期调整对通胀回落的影响较小。

MAS目前预测2025年核心通胀率平均为0.5-1.5 %,低于2025年1月MPS预测的1.0-2.0%。此次下调反映了1-2月通胀结果低于预期,以及在经济前景疲软的情况下,物价上涨速度预计将放缓。在外部方面,受全球需求放缓及能源商品价格下降影响,输入型通胀将保持温和。国内单位劳动力成本涨幅预计也将因名义工资增速放缓和劳动生产率提升而减轻。加之消费支出疲弱及政府补贴增强,这些因素将共同抑制未来几个季度的通胀。

2025年CPI总指数通胀率同样预计为0.5–1.5%,低于先前预测的1.5–2.5%。这部分反映了年初低通胀数据以及核心通胀预测的下调。

货币政策

鉴于外部前景疲软,新加坡的产出缺口将转为负值。因此,进口和国内成本压力将保持在低位,预计MAS核心通胀率将远低于2%。通胀风险偏向下行。

MAS将继续推行新加坡元名义有效汇率(NEER)政策区间温和渐进的升值政策。不过,升值幅度将略有放缓。政策区间的宽度和中心水平将保持不变。

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【美国遗产税】(下)从信托到寿险:涉美家庭传承规划的正确顺序

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721