注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

在新加坡,预扣税(Withholding Tax,简称 WHT)是每位企业主和财务人员必须了解的重要税务环节。简而言之,当付款人向非税务居民(公司或个人)支付特定性质的款项时,需要先从款项中扣留相应税额,并在规定期限内将这部分税款缴交给新加坡国内税务局(IRAS)。今天,小金就来为大家详细说明预扣税的适用范围、非税务居民的判定标准,以及申报与缴纳流程,帮助您轻松应对这一税务要求。

一、新加坡预扣税 (WHT) 概述

1.谁必须预扣并缴纳预扣税(WHT)

向非居民公司或个人(称为收款人)支付特定性质(例如特许权使用费、利息、技术服务费等)的人员(称为付款人)必须预扣一定比例的付款,并将预扣的金额作为预扣税支付给新加坡国内税务局 (IRAS)。

2.如何判断非税务居民

(1)非税务居民公司

在新加坡,公司是否为税务居民取决于其业务的控制与管理地点。如果该公司不是在新加坡进行控制与管理,则该公司在税务上被视为“非税务居民”。

需要注意的是,公司的注册地不一定决定其税务居民身份。

(2)非税务居民个人

在一个日历年内,在新加坡居住少于183天的个人。

(3)非税务居民专业人士

在一个日历年内,根据服务合同在新加坡从事独立性质的职业或工作少于183天的个人。

(4)非税务居民演艺人员

在新加坡演出时间少于183天的公众演艺人员,包括舞台、广播或电视艺术家、音乐家和运动员。

(5)非税务居民董事

公司董事会成员,且在一个日历年中在新加坡停留少于183天的个人。

关于税务居民身份的更多内容,您可以查看:

【新加坡税务专题】(五)新加坡税务居民身份认定规则

【新加坡公司注册小常识】(二)如何判断新加坡公司的税务居民身份

二、新加坡预扣税 (WHT) 的申报和缴纳的日期

付款人必须在规定期限前向IRAS申报并缴纳预扣税(WHT)。

即使向非居民支付的款项根据避免双重征税协定 (DTA) 或核准特许权使用费激励措施 (ARI) 获得豁免,也必须申报预扣税。

1.预扣税 (WHT) 申报和缴纳截止日期

作为付款人,您必须在向非居民付款之日起的第二个月15日之前向IRAS申报并缴纳WHT。

如果您通过GIRO缴纳预扣税 (WHT),GIRO的扣款日期为税款到期月份的25日。如果GIRO的扣款日期是周末或公共假日,则扣款将于下一个工作日进行。

提交预扣税 (WHT) 后,请参阅您的确认页面以了解付款详情。

2.付款日期的定义

付款日期被定义为以下时间点中最早发生的日期:

(1)除董事费用外的所有付款

ⅰ.根据合同或协议规定应付款的日期;若无明确协议或合同,则以发票开具日期为准(不考虑信用条款);

ⅱ.款项记入非居民账户或其指定的任何其他账户之日;

ⅲ.实际付款日期;

(2)董事费

ⅰ.在下列情况下,董事费用被视为到期应付:

a.已批准但尚未支付的董事费用,董事已于相关会计年度提供服务,并在公司年度股东大会(AGM)上经批准后方可支付,因此,董事获得费用的最早日期为股东大会通过该项费用的日期;

b.已预先批准的董事费用,董事可能在AGM尚未批准该费用时已提供相关会计年度的服务,因此,最早可视为付款日期的是董事提供服务的日期;

ⅱ.款项记入非居民账户或其指定的任何其他账户之日;

ⅲ.实际付款日期。

案例1:技术援助费用

一家非居民公司于2024年3月26日向付款人开具了一张发票,用于支付其所提供服务的技术援助费用,发票规定付款人必须在30天内支付。

付款人于2024年4月30日收到发票,并于2024年5月19日向非居民公司支付了款项。

则:

● 向非居民付款的日期:2024年3月26日(以发票日期为准);

● 申报和付款截止日期:2024年5月15日;

● GIRO付款扣款日期:2024年5月25日。

案例2:特许权使用费支付

协议规定,特许权使用费应按销售额的5%在每个季度末累计支付给非居民。假设,2024年4月至2024年6月的特许权使用费于2024年6月30日(季度末)累计,特许权使用费于2024年7月15日支付给非居民。

则:

● 向非居民付款的日期:2024年6月30日(基于累计日期);

● 申报和付款截止日期:2024年8月15日;

● GIRO付款扣款日期:2024年8月25日。

案例3:董事费用

2024年7月2日,公司年度股东大会 (AGM) 投票通过了2024年1月1日至2024年12月31日期间董事费5万新元的决议。

然而,该费用于2024年9月29日才支付给董事。

则:

● 向非居民付款的日期:2024年7月2日(基于年度股东大会日期);

● 申报和付款截止日期:2024年9月15日;

● GIRO付款扣款日期:2024年9月25日。

3.一次演出的多次付款(适用于非本地专业或公共演艺人员)

若您在60天内为同一项聘用向同一位非居民专业艺人或公共演艺人员支付了多笔款项,您可将所有付款合并申报,并以最后一次付款日期作为向该非居民专业艺人或公共演艺人员支付款项的日期。

4.逾期付款罚款

如果在付款到期日之后向IRAS缴纳WH或GIRO扣款不成功,将会受到处罚。

5.我可以合并并提交我的预扣税 (WHT) 吗?

可以。若您向非居民支付的款项因DTA或ARI豁免预扣税(即税率为0%),可每年两次合并提交WHT申报,分别在6月15日与12月15日。

例如:

您向非居民支付的免预扣税(即税率为0%)款项应每月15日缴纳。您无需每月申报预扣税,而是可以在6月15日合并申报6条记录,并在12月15日申报剩余6条记录。

三、如何申报新加坡预扣税(WHT)

请通过mytax.iras.gov.sg使用Singpass登录,并于截止日期前向IRAS付款。

要为您的公司或客户申报WHT,您必须获得公司或客户在Corppass中的授权才能访问mytax.iras.gov.sg上的数字服务。

步骤1:为WHT申报授权用户

如果您是第一次申报预扣税(WHT)或者申报预扣税(WHT)的人员发生变更,则需要执行此步骤。

如果您是个人付款人(即没有注册商业实体的NRIC或FIN持有人),您不能授权员工或第三方代表您提交WHT。

员工/第三方首次为该机构报税

在员工/第三方提交WHT之前,公司或合伙企业的Corppass管理员(CPA)/子管理员必须在Corppass中完成以下步骤:

ⅰ.为与IRAS进行交互的人员创建Corppass用户帐户;

ⅱ.将“S45 Withholding Tax (Filing)”数字服务分配给Corppass用户帐户,并选择用户的角色为“编制人(Preparer)”或“审批人(Approver)”。【在Corppass设置期间被授权“访问所有数字服务”的用户将被分配审批人角色。】

ⅲ.将仅适用于非UEN的数字服务分配给为非UEN实体(例如房地产信托REIT)提交的Corppass账户。

编制人权限说明

可以完成WHT申报并将其保存为草稿或提交给审批人,届时将会有一个确认页面显示编制人向审批人提交的内容已成功。

但是,编制人无法向IRAS提交WHT文件。在向IRAS提交文件前,编制人必须告知审批人该草稿或申请已准备好审核批准。审批人必须在60天内审核并批准,否则该草稿/申请将被删除。

审批人权限说明

审批人可以完成WHT申报并将其保存为草稿或审查编制人完成的WHT申报。

审批人可以向IRAS提交预扣税申报表。

步骤2:在mytax.iras.gov.sg上申报预扣税

使用Singpass登录mytax.iras.gov.sg,选择“Business Tax”或“Business Client”(以适用者为准)为公司申报WHT。

申报预扣税 (WHT) 有两种方式:

ⅰ.如果您需要提交少量记录,可以通过S45在线申报;

ⅱ.如果您要提交大量记录,可以通过S45离线数据输入(ODE)应用程序以Excel文件(S45 ODE导入模板)提交记录会更快。

如果您由于向IRAS提交的ODE文件版本过旧而无法上传,请按照https://www.iras.gov.sg/taxes/withholding-tax/withholding-tax-filing/common-errors-made-by-payers中显示的步骤删除并重新安装ODE应用程序。

填写预扣税申报表的字段说明

在申报预扣税(WHT)时,您需要准确填写S45表格中的各项信息,以下是主要字段的说明和填写指引:

● 付款性质:请从下拉菜单中选择付款性质;

● 收款人身份号码:此字段为可选项,仅在收款人拥有新加坡税务参考编号(例如FIN编号、ASGD编号)时填写;

● 付款日期:对于向非居民付款的日期,请填写以下最早的日期:

ⅰ.根据协议或合同规定应付款的日期,或发票日期;

ⅱ.付款记入非居民账户或非居民指定的任何其他账户的日期;

ⅲ.实际付款日期;

ⅳ.相关日期取决于董事费用是否被提前批准或延期批准;

● 付款期限:指缴税的期间,如缴税期间超过1个自然年度,请按自然年度分别申报;

● 服务期间:指非居民专业或非居民公众演艺人员受聘提供服务的期间,如受聘期间超过1个日历年,请按每个日历年分别申报;

● 应税收入:请填写总金额,四舍五入到最接近的数额,以新加坡元缴纳预扣税;如果您以外币向非居民付款,请使用向非居民付款之日的以下任一汇率将金额转换为新加坡元:

ⅰ.您所在银行当日的外币卖出汇率;

ⅱ.新加坡金融管理局 (MAS) 网站上提供的每日汇率;

ⅲ.如果留空,请确保身份证号码类型的下拉列表保持在“请选择”状态,然后再继续操作;

减免/激励(如适用):如果您正在申请双重征税减免(DTR)或核准特许权使用费激励(ARI)以较低税率预扣税,请在申报时勾选适用的方框,如果申报了错误的减免或激励措施,可能会被处以逾期付款罚款;在申请DTR之前,请确保:

非居民是新加坡双重征税协定(DTA)伙伴国的税务居民,且其收入与新加坡的任何常设机构无实际联系;每年,非居民均需向其索取申请双重征税(DTR)年度的居住证明(COR)原件;在申请ARI之前,请确保:您持有新加坡经济发展局(EDB)签发的接受函(LOA),其中显示支付给非居民的特许权使用费可享受较低或零预扣税税率,如有需要,IRAS会要求您提供经签署的接受函副本。

步骤3:查看确认页面并付款

成功提交WHT后,您将收到确认页面。

请阅读确认页上的说明,在到期日之前向IRAS付款(如适用)。

步骤4:查看并下载S45通知和信函

您可以通过mytax.iras.gov.sg查看和下载以下通知/信函的电子版。请使用兼容的浏览器(Microsoft Edge、Google Chrome、Safari),并确保已关闭弹出窗口拦截功能。

可查阅的通知/信函类型及可查看的最早记录日期:

● 付款确认:自2019年6月15日起的付款;

● 修订后的付款确认书:2021年10月6日;

● 提交确认页:自2020年6月1日起提交的预扣税;

● 修订确认页:自2021年12月1日起作出的修订;

● 逾期付款罚款通知、施加额外罚款函、施加额外罚款间隔函、撤销逾期付款罚款(DTR)通知:2021年1月1日;

● 指定通知书(纳税人副本):2021年1月1日;

● 重新评估信:2021年1月1日。

其他WHT相关数字服务

除了申报预扣税 (WHT),您还可以在mytax.iras.gov.sg上查看S45 GIRO扣款计划和S45居住证明(COR)状态。

常见问题解答

(1)我可以通过纸质表格申报预扣税 (WHT) 吗?

自2016年7月1日起,纳税人必须通过mytax.iras.gov.sg向新加坡国内税务局(IRAS)申报预扣税。根据《所得税法》第94(2)条规定,未按规定申报预扣税将构成违法行为。

(2)有哪些不同的申报方式?

您可以通过mytax.iras.gov.sg或S45 离线数据输入(ODE)应用程序在线提交。

(3)提交预扣税 (WHT) 的截止日期是什么时候?

必须在向非居民付款之日起的第二个月15日之前申报预扣税。

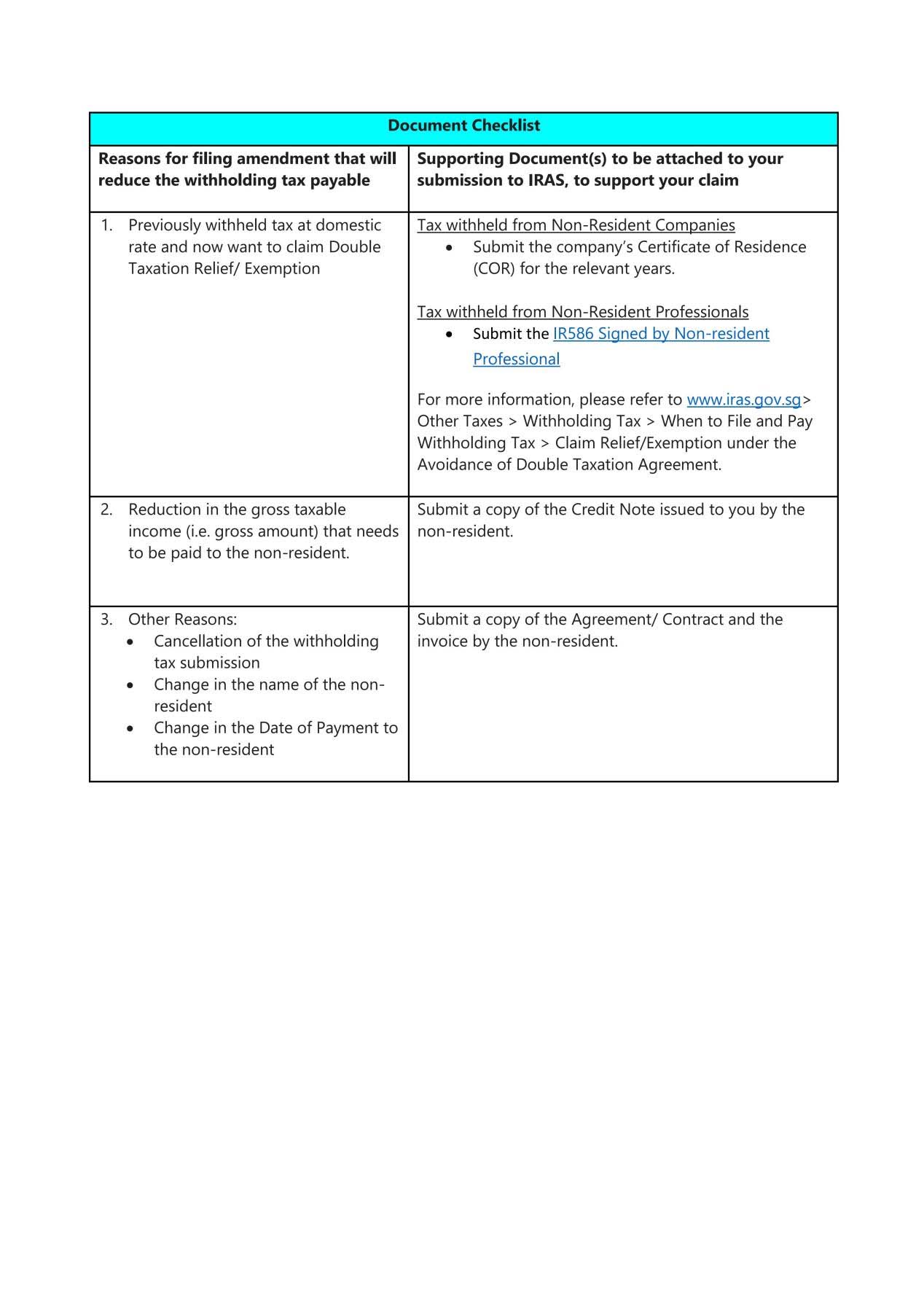

(4)如果我成功向 IRAS 提交 WHT 表格后发现其中有错误,我该怎么办?

对于当前日期起2年内提交的预扣税记录,请通mytax.iras.gov.sg> S45 >查看/修改S45 表格修改WHT记录。

对于距当前日期超过2年前提交的预扣税记录:

● 如果需要申报额外的应税总收入(即总额):例如,在申报时,预扣税 (WHT) 错误地以外币而非新加坡元申报,请通过mytax.iras.gov.sg申报额外金额并安排付款;

● 对于所有其他修改:例如,在之前按国内税率预扣税款后申请DTR或更正非居民姓名、付款性质或付款日期的错误,请以企业付款人或税务代理人/个人付款人的身份在线提交申报修改,并上传相关证明文件,IRAS 将在15个工作日内回复您的请求。

(5)这是我第一次逾期缴纳预扣税,我可以申请豁免逾期缴纳的罚款吗?

一般来说,除非有特殊情况,否则不会免除处罚。如果您满足以下条件,IRAS可能会考虑您申请免除逾期付款罚款:

● 这是您的第一次上诉,或者您在过去2年内已按时提交并缴纳上诉费;并且

● 您已全额缴纳欠税;并且

● 您表现出在将来的到期日之前缴纳税款的主动性,例如注册GIRO付款。

IRAS将在15个工作日内处理您的请求。

(6)如果我没有向新加坡国内税务局 (IRAS) 申报并缴纳向非居民支付的预扣税,会发生什么情况?

根据《所得税法》第45(5)条,任何人在支付给非居民的款项中扣除预扣税款后,仍未在规定的截止日期前向新加坡国内税务局(IRAS)申报并缴纳预扣税款,即构成违法。该人应被定罪,一经定罪,应处以相当于预扣税款3倍的罚款,并处以不超过1万新元的罚款或不超过3年的监禁,或两者并罚。

四、新加坡预扣税 (WHT) 的付款类型和预扣税税率

预扣税的税率会根据付款的性质而有所不同。作为付款人,您必须在向非税务居民付款之日起的第二个月15日之前向IRAS申报并缴纳WHT。

1.利息、特许权使用费、服务费、动产租金等的预扣税率

以下是针对不同收入性质所适用的预扣税税率:

● 与任何贷款或债务有关的利息、佣金、费用或其他付款,预扣税率为15%;

● 使用动产(如知识产权)的特许权使用费或其他一次性付款,预扣税率为10%;

● 向作者、作曲家或编舞家支付的版税和其他款项,预扣税率为24%;

● 为使用或取得科学、技术、工业或商业知识或信息所支付的费用,预扣税率为10%;

● 租金或其他使用动产(例如设备、工具等)的款项,预扣税率为15%;

● 技术援助和服务费、管理费适用的预扣税税率为现行企业所得税税率(17%);【如果非居民公司希望申请扣除服务收入所产生的费用,则必须提交经认证的账目和企业所得税计算表,供IRAS审核。在确定净收入和税额后,任何超过净收入企业所得税的预扣税款将被退还。】

● 船舶租赁(包括定期租船、航次租船及光船租赁)费用,预扣税率为零0;

● 非居民房地产交易商出售新加坡不动产所获得的收益,预扣税率为15%;

● 新加坡交易所上市的房地产投资信托(S-REIT)向非居民非个人单位持有人分配应税收入,预扣税率为10%。

2.飞机租赁的预扣税税率

(1)飞机租赁的定期租船费和航次租船费

(a)若支付对象为与新加坡签订了避免双重征税协定(DTA)的国家或地区居民,且其为飞机运营商,并依据DTA中“航运和空运”条款申请优惠,该条款如规定:

● 航运和航空利润全额免税,则预扣税率为0;

● 航运和航空利润免税50%,则预扣税率为1%;

● 提供优惠税率的,适用减免税率或2%,取其较低者;

(b)若支付对象为DTA国家/地区居民,但非飞机运营商(即不适用DTA的“航运和空运”条款),预扣税率为2%;

(c)若支付对象为未与新加坡签署DTA的国家/地区居民,预扣税率同为2%。

(2)飞机租赁的光船租赁费用

(a)若支付对象为DTA国家/地区居民,且为飞机运营商,并根据DTA中“航运和空运”条款申请优惠,且该条款明确涵盖光船租赁费用,并规定:

● 航运和航空利润全额免税,则预扣税率为0;

● 航运和航空利润免税50%,则预扣税率为1%;

● 提供优惠税率的,适用减免税率或2%,取其较低者;

(b)若支付对象为非飞机运营商,或DTA条款未涵盖光船租赁费用,预扣税率为2%,不过,如果DTA中其他条款(如“特许权使用费”条款)适用,也可能进一步降低税率;

(c)若支付对象为未与新加坡签署DTA的国家/地区居民,预扣税率为2%。

3.向非居民董事、专业人士、公众演艺人员和国际市场代理人支付的款项所适用的预扣税税率

以下是针对不同收入性质所适用的预扣税税率:

● 向非居民董事支付的款项,预扣税率为24%;

● 向非居民专业人士或公司(非法人实体)支付的款项,预扣税率为总收入的15%,或净收入适用现行非居民个人税率;

● 向非居民公共演艺人员支付的款项,预扣税率为总收入的15%;

● 向非居民国际市场代理人支付的佣金或款项(如根据《赌场管理法》定义的赌场营销安排),预扣税率为3%。

4.注意事项

对于通过新加坡境外经营活动获得收入的非居民个人,适用上述按总付款金额计算的预扣税税率,并构成最终税款。但若收入来源于新加坡境内经营活动,税率则调整如下:

● 非居民人士(不包括个人):适用现行企业所得税税率(17%);

● 非居民个人:适用24%的税率,但不适用于特定情况(例如可享有税收减免条款)。

就支付给作者、作曲家或编舞家的版税而言,截至2026课税年度,对净版税或总版税的10%部分征收24%的税率(2016年1月1日至2022年12月31日期间应付款项为22%,取较低者)。根据2024年财政预算案,目前适用于总版税的10%优惠政策将于未来三年内逐步取消。从2027课税年度开始,应税总版税比例每年将增加30个百分点(即2027年为40%,2028年为70%),从2029课税年起,特许权使用费总额减去任何可扣除的金额和资本免税额(即特许权使用费净额)后,需缴纳100%的税款。

此外,对于非居民公司,即使向非居民支付款项的年份不同,预扣税仍应按照服务提供年份的企业所得税税率计算。例如,若服务于2018年12月提供,而付款在2019年完成,则应适用2018年(即2019评估年度)适用的企业所得税税率。

根据2025年财政预算案,自2005年2月18日至2025年12月31日期间适用的10%降低预扣税税率将再延长五年至2030年12月31日。若房地产投资信托基金(REIT)受托人已就分配来源收入缴纳税款,则REIT的任何分配将不再征收预扣税。

符合条件的非居民非个人单位持有人是指:

①在新加坡没有任何常设机构(PE);或

②虽通过在新加坡的常设机构在新加坡开展经营,但用于购买该REIT单位的资金并非来自该机构的经营活动。

若以受托人名义分配的款项错误地按现行企业所得税税率扣税,而实际受益人为下列任何一类人士,IRAS将按季度将多扣税款退还给REIT的受托人。受益人(不包括以受托人身份行事者)可包括以下人士:

● 符合资格的个人;

● 符合条件的非居民非个人;

● 根据《慈善法》(第37章)注册或根据任何成文法设立的慈善机构;

● 镇议会;

● 法定委员会;

● 根据《合作社法》(第62章)注册的合作社;或

● 根据《工会法》(第333章)注册的工会。

若REIT受托人已向IRAS提交多扣税款的退税申请,则应通知受益人不要在其所得税申报表中就相应退款再申请《所得税法》第46(1)(d)条的税收抵免。

受托人将在退款后将相关款项退还给受益人,为此,受托人须按以下方式提交申请:

● 对于距当前日期两年内提交的WHT记录,请通过“mytax.iras.gov.sg> S45 >查看/修改S45表格”进行更改;

● 对于距当前日期超过两年的WHT记录,请以企业纳税人或税务代理人/个人纳税人的身份在线提交修改申报,并上传支持文件。

五、如何根据避免双重征税协定(DTA)申请税务减免

1.步骤1:确认非居民是否符合双重征税减免(DTR)资格

(1)非居民公司

使用S45 双重征税减免税率计算器

(https://mytax.iras.gov.sg/ESVWeb/default.aspx?target=MS45TaxTreatyCalculator)检查非居民公司是否有资格获得DTR以及DTA下的适用税率。

查看DTA

(https://www.iras.gov.sg/taxes/international-tax/international-tax-agreements-concluded-by-singapore/list-of-dtas-limited-dtas-and-eoi-arrangements?pg=1&indexCategories=all)以获取可用的DTR的完整详细信息:

● 如果不适用DTA,则按现行税率预扣税款,并在到期日之前向IRAS申报并付款;

● 如果适用DTA,请在申报时勾选"Double Taxation Relief"框并注明适用的税率。

(2)非居民专业人士(顾问、培训师、教练等)

使用非居民专业人士的DTA计算器,用于检查非居民专业人士是否有资格获得DTR。

如果不适用DTA,则按现行税率预扣税款,并在到期日之前向IRAS申报并付款。

如果适用避免双重征税协定 (DTA),请在申报时勾选"Claim for relief under Avoidance of Double Taxation Agreement (DTA)" ,并注明适用的税率。

2.步骤2:获取非居民的证明文件

(1)非居民公司

居住证明书(COR):

①每年从非居民处获取申请DTR的COR;

②COR必须:

a.获得非居民所在国税务机关的证明;

b.使用英文,如果居住证持有人证明文件不是英文,请提供英文翻译件;

c.明确指出:

ⅰ.就DTA而言,非居民公司是外国/地区的居民;并且

ⅱ.COR适用的年份。

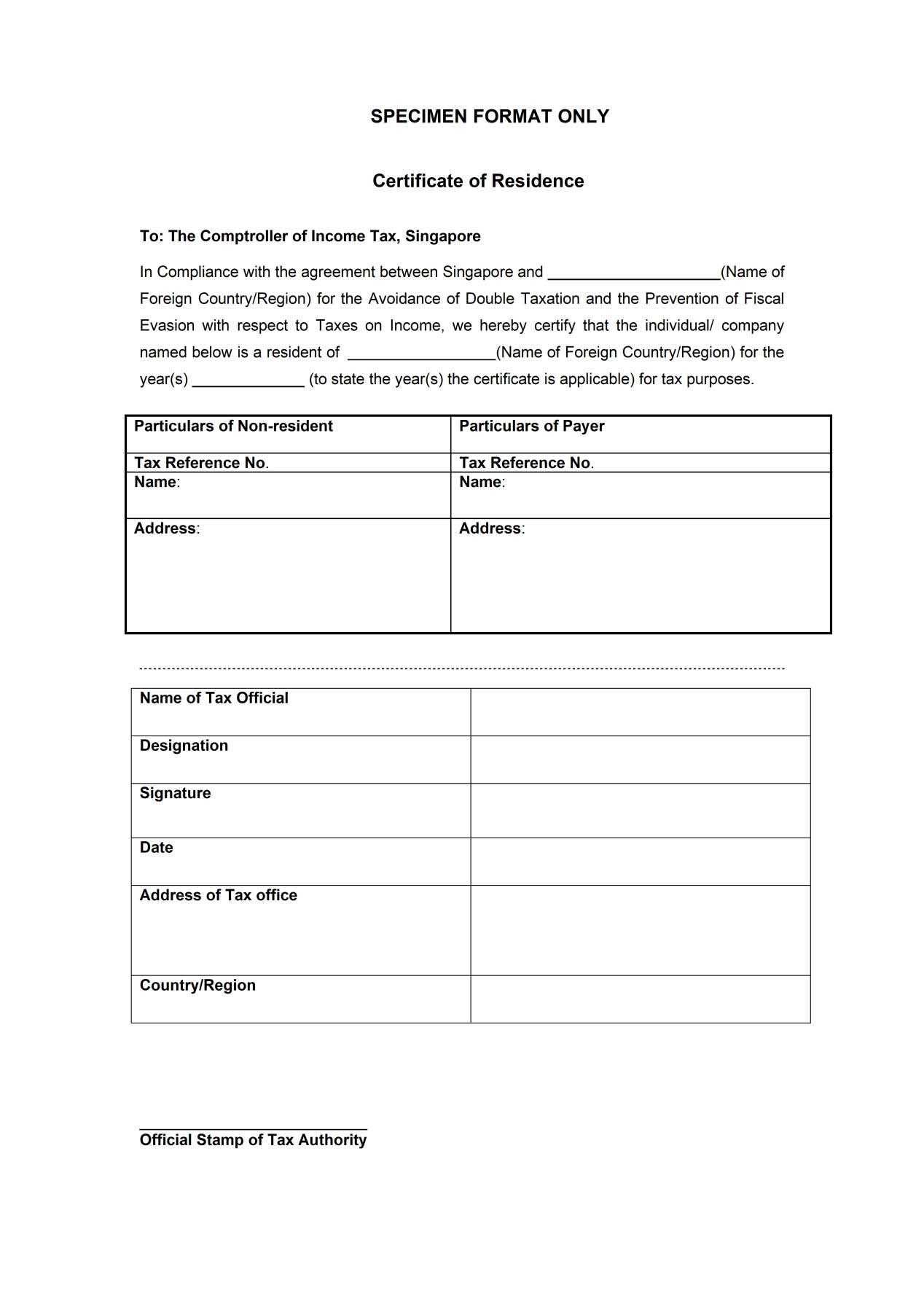

如果COR中明确说明了相关年份,则一份COR可以被接受多年。非居民居民居住证明书样本(见下图)可作为纳税人向外国税务机关提交所需信息的指南,外国税务机关无需遵循居住证明书样本格式,但必须提供所需信息。

(2)非居民专业人士(顾问、培训师、教练等)

已签名的IR586表格:如果适用税收协定豁免,请获取非居民专业人士签署的IR586表格。

3.步骤3:在截止日期前提交文件至IRAS

(1)非居民公司

在截止日期之前,将扫描的COR和翻译副本(如适用)以PDF文件形式上传至IRAS,文件大小不超过3MB。

截止日期是指:

①如果申请的是当前日历年度内的某个期间,则为下一年的3月31日,例如,您在2024年提交了预扣税(WHT)申报,付款期为2024年1月1日至2024年12月31日之间,要申请DTR,您必须在2025年3月31日之前向IRAS提交2024年的COR;

②如果申请的是前几个日历年度的预扣税(WHT),则需在提交预扣税(WHT)之日起3个月内完成,例如,您于2024年6月30日提交预扣税(WHT)申报,付款期为2022年1月1日至2023年12月31日,要申请直接退税(DTR),您必须在2024年9月30日之前向IRAS提交2022年和2023年的COR。

如果未在截止日期前提交居住证(COR),DTR可能会被撤销,并可能被处以逾期付款罚款。除非新加坡国内税务局(IRAS)要求,否则您无需提交原始COR。所有文件和记录均需保留5年。

(2)非居民专业人士(顾问、培训师、教练等)

除非IRAS要求,否则您无需提交已签署的IR586表格,所有文件和记录均须保留5年。

申请延长提交COR的时间

您可以申请延长在线提交COR的时间,最长可达2个月。但需获得新加坡国内税务局(IRAS)的批准。

如果您有新加坡公司账务与报税、公司注册、家族办公室/基金的设立与管理、新加坡保险配置,或新加坡信托架构搭建等相关金融需求,您可以扫描下方二维码咨询金阁顿专业顾问。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【美国遗产税】(下)从信托到寿险:涉美家庭传承规划的正确顺序

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721