注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

2026年是新加坡永久居民(Permanent Resident,简称PR)政策结构性调整最为密集的一年。从2025年12月1日生效的《2023年移民(修订)法令》对Re-Entry Permit(REP,再入境准证)制度的根本性重塑,到2026年1月1日全面落地的COMPASS互补性评估框架更新;从普通工资(Ordinary Wage)公积金缴费上限的提高,到针对永久居民学生学费连续第三年上调;从ABSD(额外买方印花税)持续维持高位的住房调控,到2027年至2028年已经预告的薪资门槛再次上调——一系列环环相扣的配套政策,构成了2026年新加坡PR制度的真实图景。

理解配套政策的变化,比单纯关注是否能获批更具战略意义。对于PR持有人而言,2026年开始所面临的并非一次性的资格门槛,而是“获得PR—维持PR—升级公民”的一整条路径上的多重新规。每一个配套政策的微小调整,都可能影响一个家庭的房产规划、子女教育、税务安排乃至跨境居住的可行性。

一、REP制度的根本性重塑:2025年12月1日的分水岭

永久居民身份(PR)一旦获得,本身并无固定有效期。然而,在新加坡的法律框架下,PR的可使用性完全依赖于一份独立的文件——再入境准证(Re-Entry Permit,REP)。REP的有效期通常为5年,PR持有人离开新加坡后必须凭REP才能以PR身份重新入境。换句话说,REP不仅是出入境工具,更是衡量PR是否持续与新加坡保持联系的法律安排。

根据新加坡内政部(MHA)2025年9月29日的公告以及ICA同期发布的细则,自2025年12月1日起,《2023年移民(修订)法令》进入实施阶段,REP申请流程发生根本性变化。这是ICA对PR身份维持机制做出的根本性调整。

1.新规核心内容

原“PR在境外、REP失效即立刻失去PR身份”的规则被替换为新的180天宽限期(prescribed period of 180 days)。具体而言,PR在境外不持有有效REP时,从其首次无REP出境之日起算180天内,仍然保有PR身份,并可在该窗口期内向ICA在线申请新REP。

原1个月内重新恢复(reinstatement)的酌情程序被彻底取消。如果PR未在180天内提交新REP申请,或者其REP申请被拒,PR身份将在期限届满次日(或拒批次日)自动失效,没有任何补救途径。失去PR身份的人若希望返回,必须重新申请PR或申请由公司担保的工作准证。

对在2025年12月1日时已经身处境外且未持有效REP的PR,180天宽限期自2025年12月1日(含起算日)开始计算,意味着这部分人的关键截止日期约为2026年5月29日。

180天窗口期内,相关PR可在ICA通过审核后获得PR单次入境通行证(Permanent Resident's Single-Entry Pass,PRSEP)入境新加坡,PRSEP仅限单次入境且必须在指定日期使用。

2.政策背后的导向:从行政宽容转向动态置换

从政策意图来看,REP新规与PR总量保持稳定的动态置换模型互为表里。180天的硬性窗口与取消恢复机制的双重设计,使ICA能够更精准地筛选出那些长期在境外、对新加坡缺乏实质性承诺的PR,同时为新申请人腾出位置。

对于尚未获批PR的申请人而言,这是一个明确的政策信号:未来PR评审将更注重申请人是否真正“以新加坡为家”——居住记录、家庭据点、纳税历史与子女教育安排等沉淀性证据将占据更高权重。这一审查趋势,与“sinking roots(扎根)”日益成为ICA holistic assessment中的关键词高度一致。

3.对PR持有人的实操建议

从合规管理的角度看,PR持有人应当采取以下五条核心策略:

● 第一,至少在REP到期前3个月通过ICA的e-Service在线提交续期,避免在境外状态下被动启动180天倒计时;

● 第二,在MyICA账户中设置REP有效期提醒,并将护照、REP、IC等关键文件的扫描件存放于安全的电子档案系统中;

● 第三,如计划长期外派或回国工作,应主动在出境前与ICA确认REP有效期是否覆盖整个外派周期;

● 第四,对于已经在境外、且REP已经失效或即将失效的PR,建议立即登录ICA系统提交新REP申请,避免错过180天窗口;

● 第五,雇主合规层面,跨国企业应在HR系统中维护PR员工REP有效期专项追踪,避免因信息不对称导致员工PR身份意外失效。

二、COMPASS与EP/S Pass:通往PR的入口正在抬高

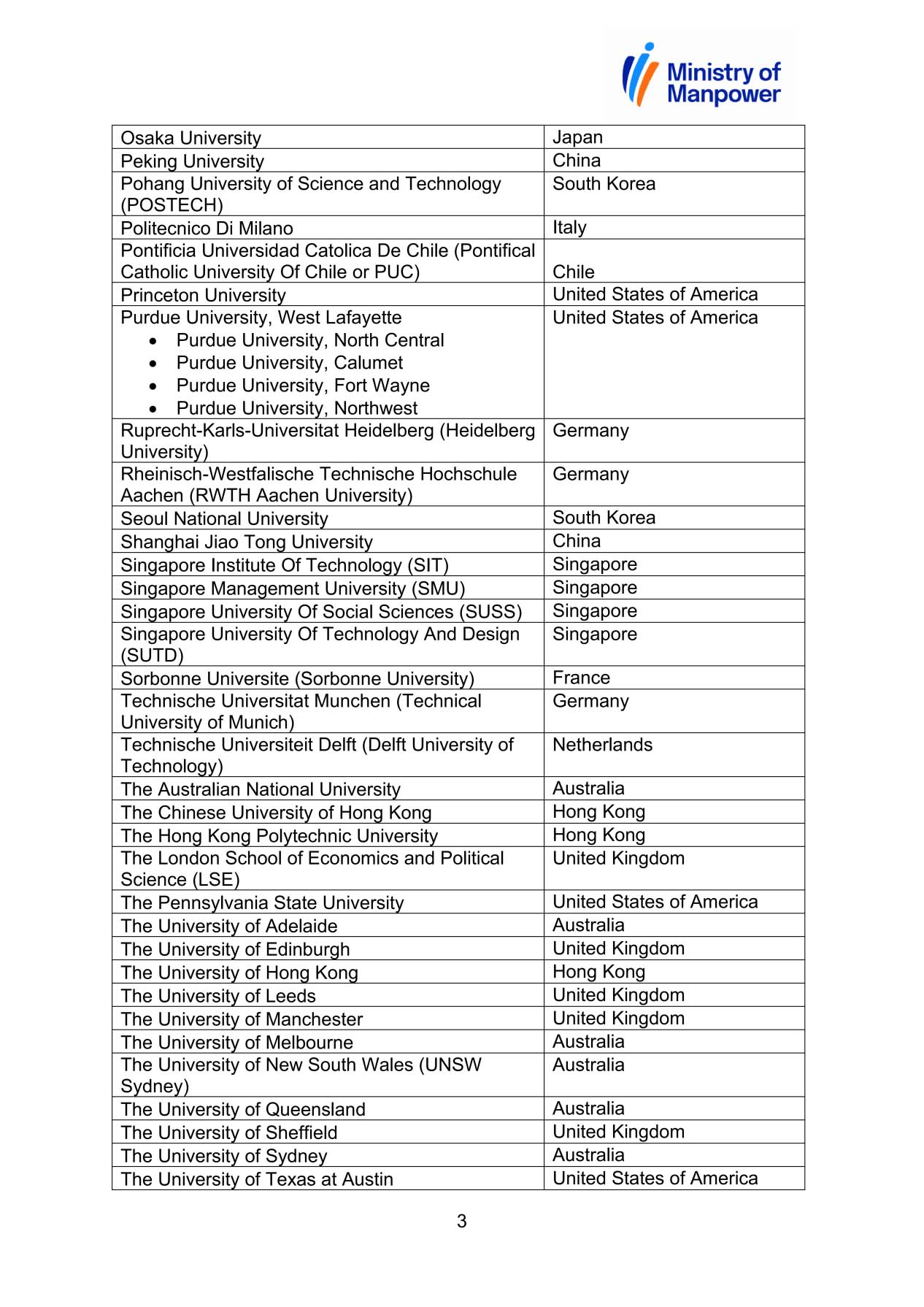

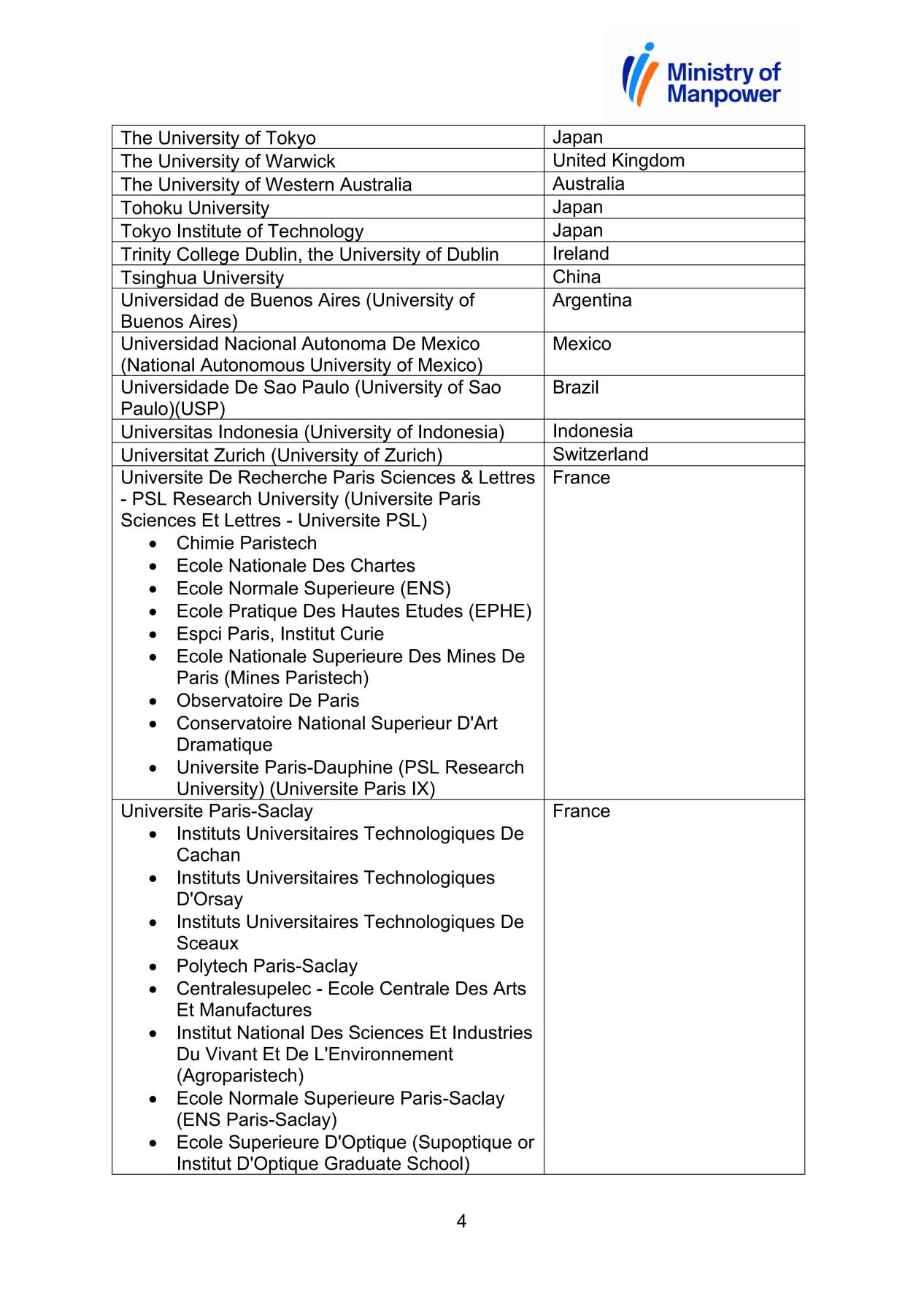

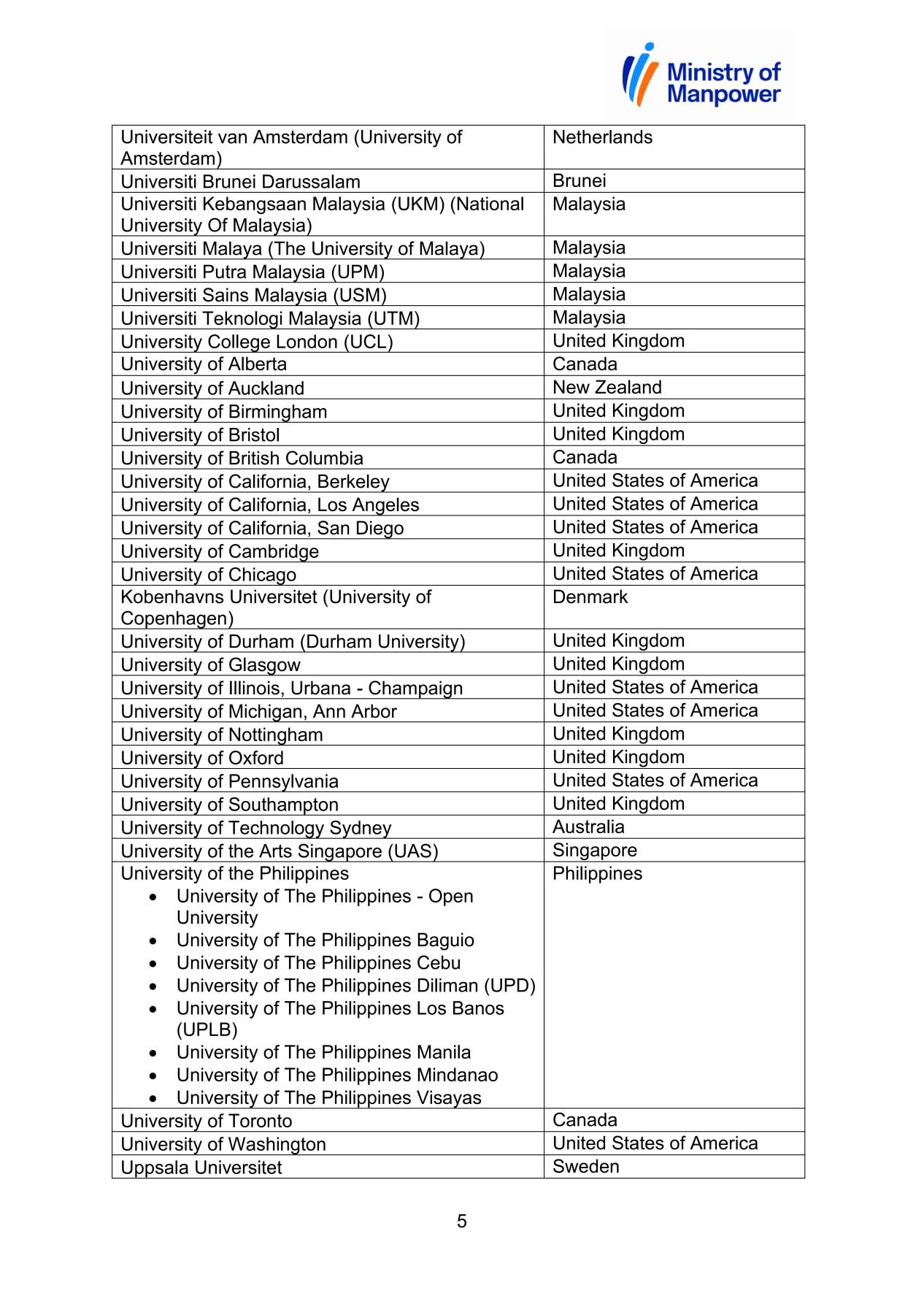

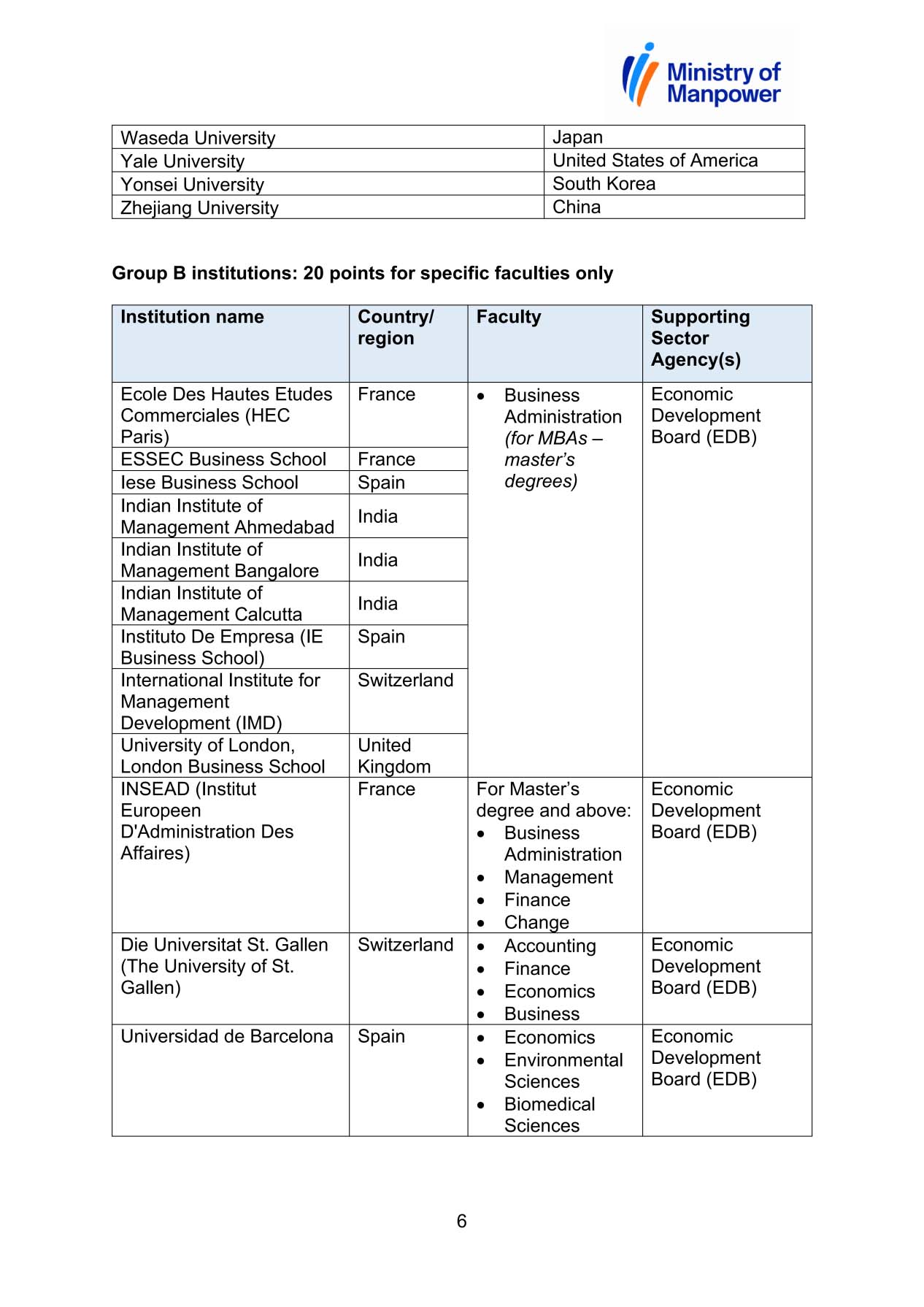

绝大多数PR申请者通过PTS(Professionals/Technical Personnel and Skilled Workers Scheme,专业人员/技术人员与技工方案)路径申请,而这条路径的前置门槛——Employment Pass(EP,就业准证)和S Pass——正在2026年迎来一系列调整。理解2026年COMPASS互补性评估框架的更新,以及2026—2028年最低合格薪资三阶段路线图,是规划PR申请时机的关键。

1.COMPASS框架的总体结构与2026年关键时点

COMPASS(Complementarity Assessment Framework)是新加坡人力部(MOM)于2023年9月1日起对所有新申请EP的外籍专业人士实施的积分制评估系统。它与最低合格薪资共同构成EP申请的两阶段筛选机制,并自2024年9月1日起延伸至EP续期申请。由于EP是绝大多数外籍专业人士最终申请PR的前置工作准证,COMPASS的每一次更新都会通过EP—PR通道实质性地影响PR申请人的画像。

COMPASS总分通过六个要素加总而得,需要至少40分方可通过。其中前四项C1—C4为基础要素,每项可获得0、10或20分,分别对应:C1薪资基准(与本地PMET薪资第65百分位挂钩)、C2学历资格、C3国籍多样性、C4本地PMET占比;后两项C5—C6为奖励要素,分别针对短缺职业列表(SOL)与战略经济优先项(SEP)。一个典型的合规EP申请,需要在基础要素上至少积累40分,否则即使月薪超过最低合格门槛,也不会获得EP批准。月薪达到22,500新元及以上的高薪人员可豁免COMPASS评分,由MOM进行简化评估。

2026年COMPASS框架的更新涉及三项核心要素。其一,C1薪资基准——MOM每年对各行业本地PMET的薪资分布进行更新,并据此重新设定第65百分位与第90百分位的阈值;2026年新基准已于2025年公布。其二,C2学历资格清单——MOM于2025年11月发布了更新版的Top-Tier院校名单。其三,C5短缺职业列表(SOL)——纳入了部分新增职业并对入选条件进行收紧。不同COMPASS项目的生效时间不同:C1对新申请和续期分段生效,C2更新名单则自2026年1月1日起适用于新申请及续期。

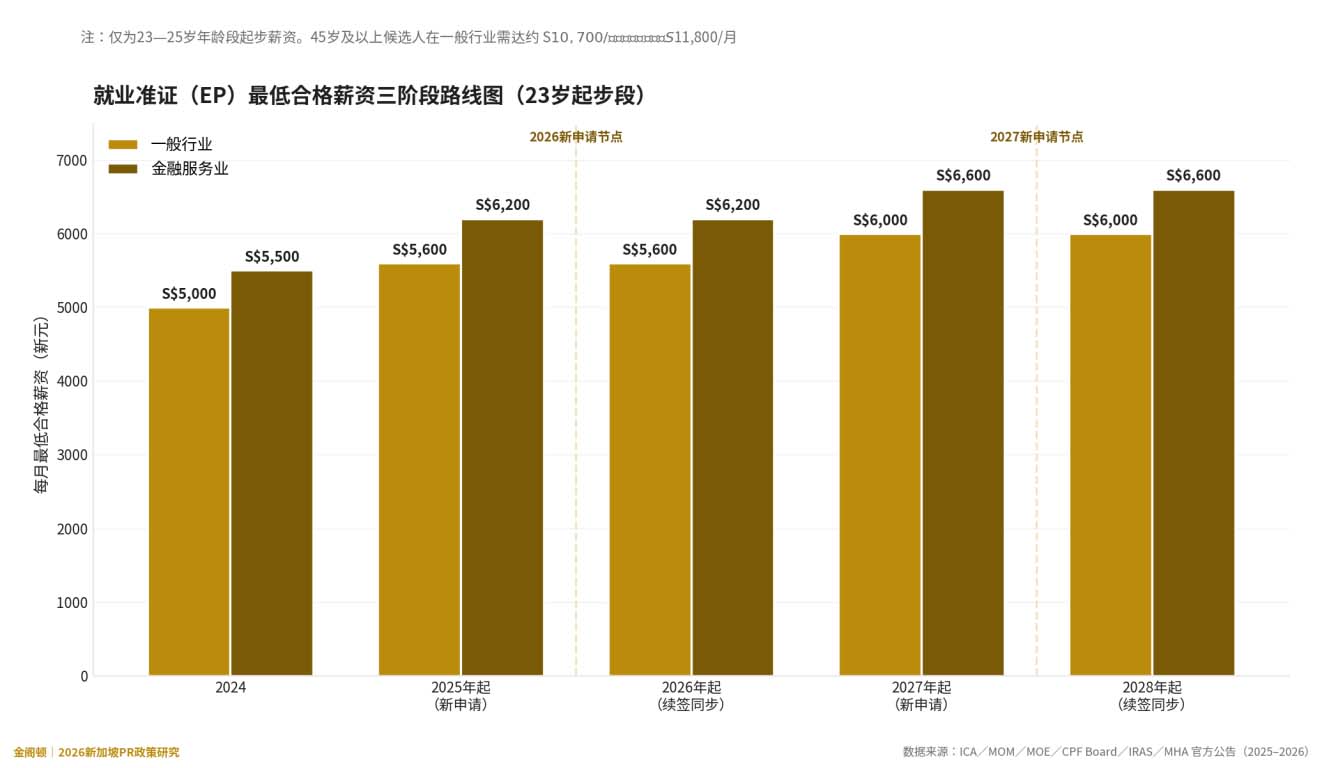

2.最低合格薪资三阶段路线图(2026—2028)

不同于COMPASS评分系统,最低合格薪资是一个硬性门槛——只要薪资低于该数字,无论COMPASS评分多么优秀,EP都不会被批准。MOM在2026年财政预算辩论(COS 2026,2026年3月3日)中已经明确公布了未来三年的薪资上调路线图,这是PR申请人在职业规划与薪资谈判中必须前瞻的关键时间表。

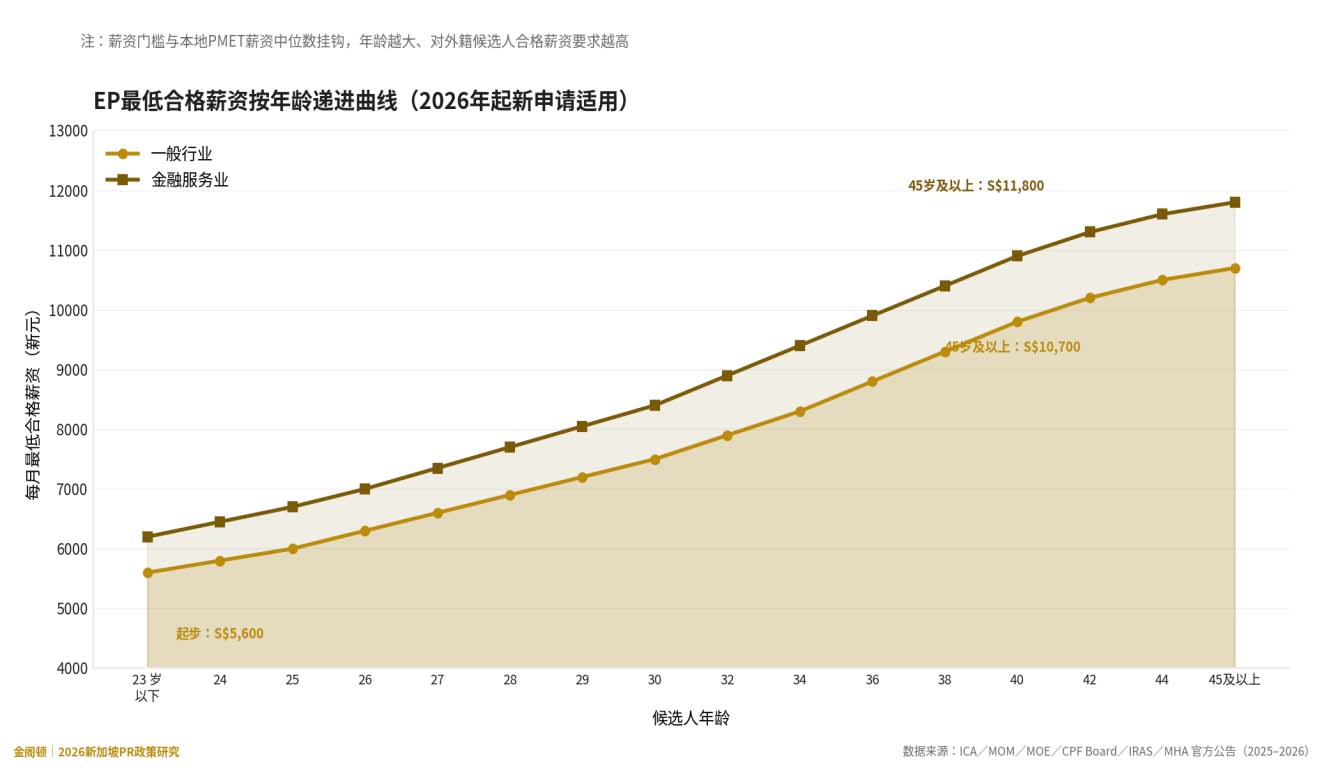

需要特别说明的是2026年的年龄进阶机制:MOM将本地PMET薪资的第65百分位作为锚定基准,候选人年龄越大,所需达到的薪资也越高。也就是说,EP最低合格薪资自23岁起逐步上升,至45岁及以上达到一般行业10,700新元/月、金融服务业11,800新元/月。

这一设计的政策意图,是确保企业不会用低于本地资深员工的薪资雇用同等经验的外籍员工,从而保护本地PMET的就业机会。对于2026年准备办理EP新申请、或将于2026年下半年面临EP续期的申请人,建议主动核查自身COMPASS评分是否仍能达到40分门槛,并在必要时与雇主协商薪资上调,以避免在续期节点意外被拒。

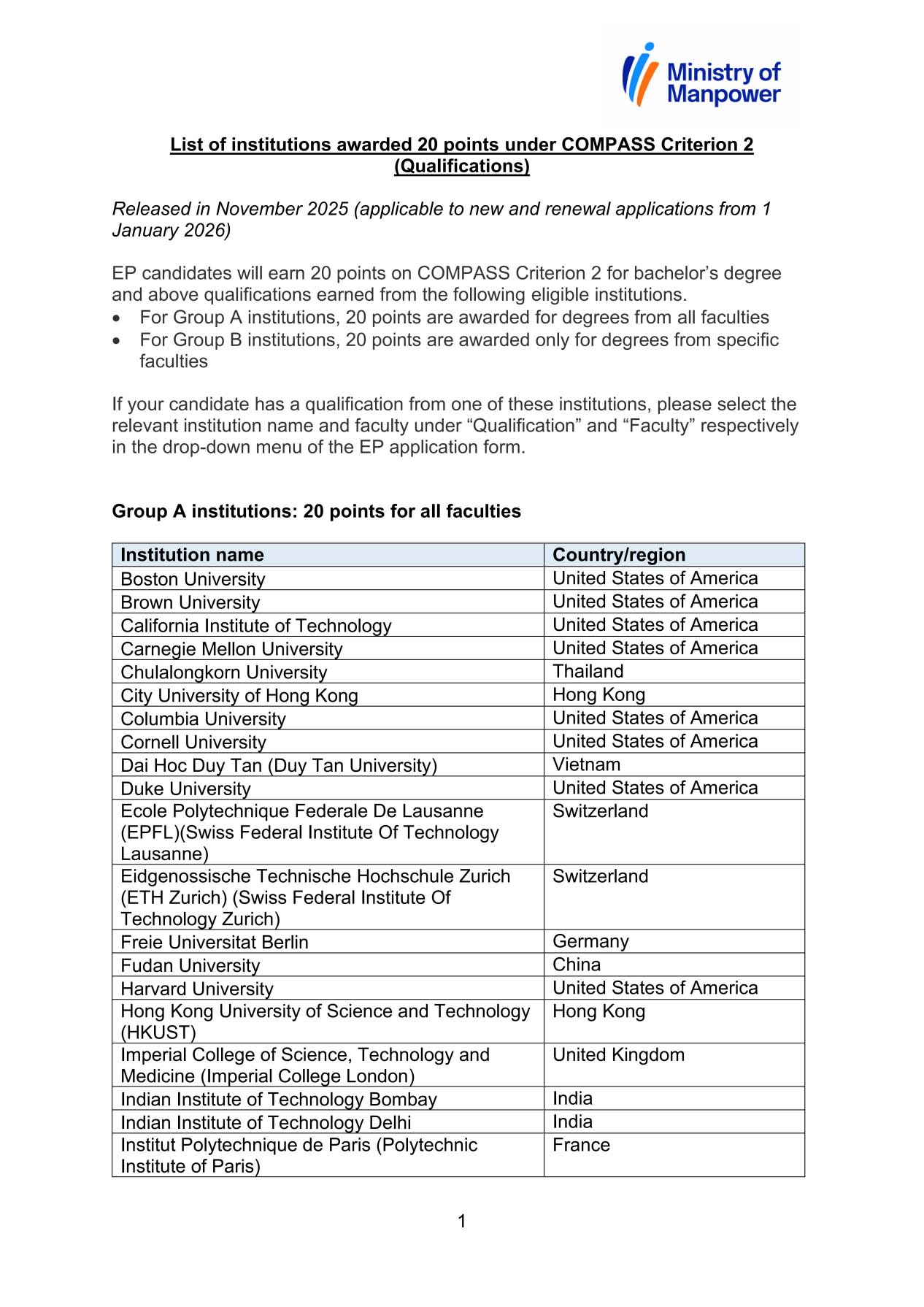

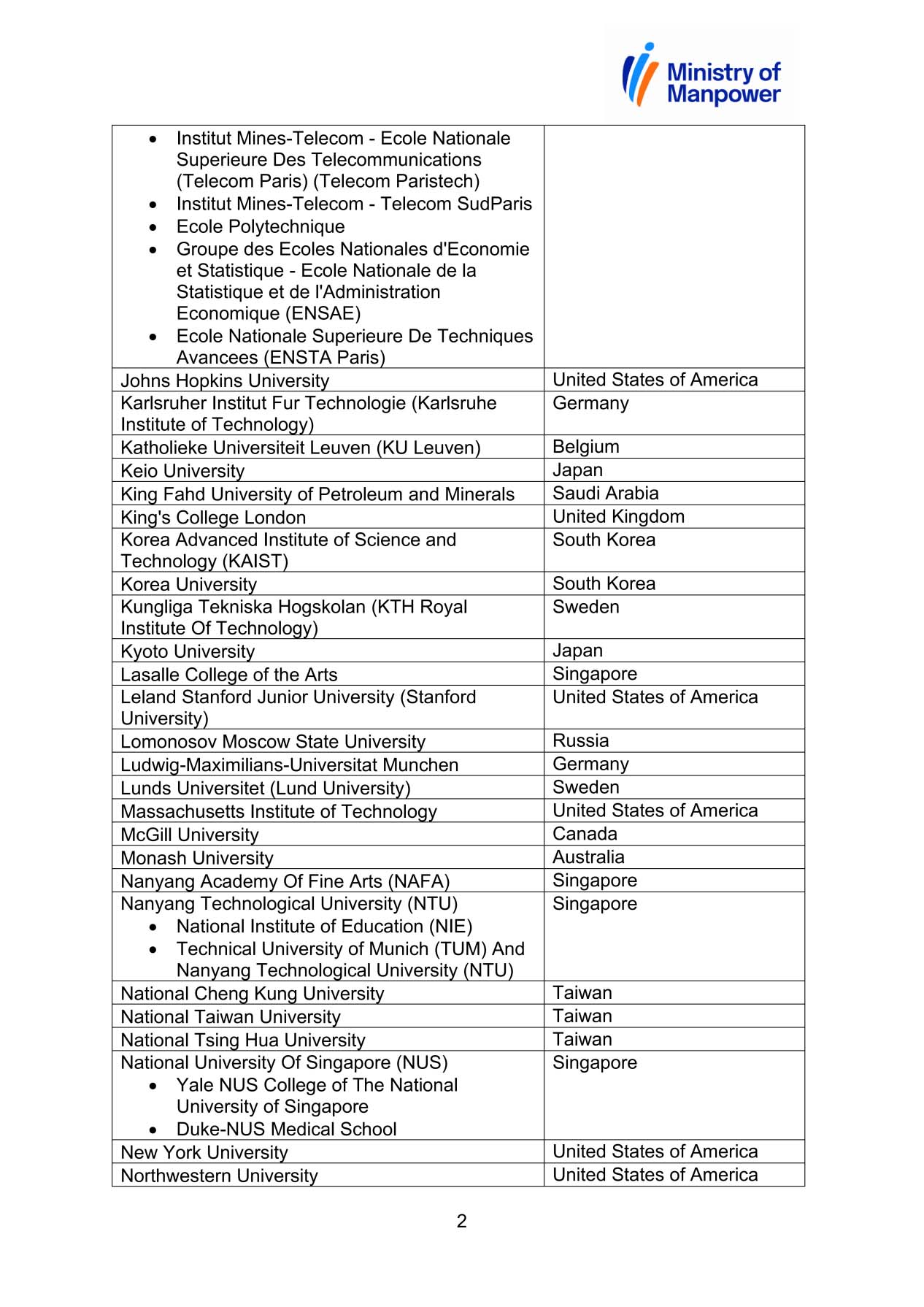

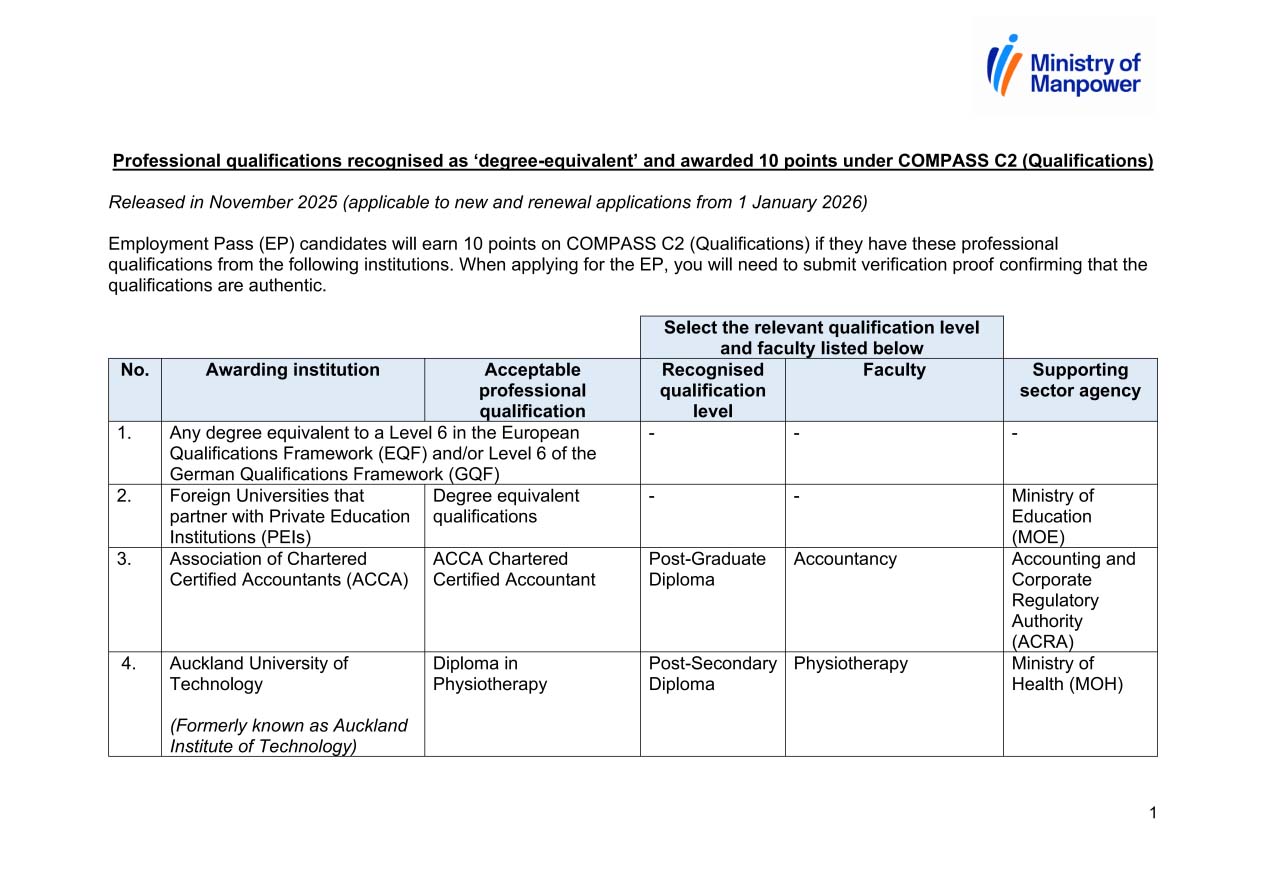

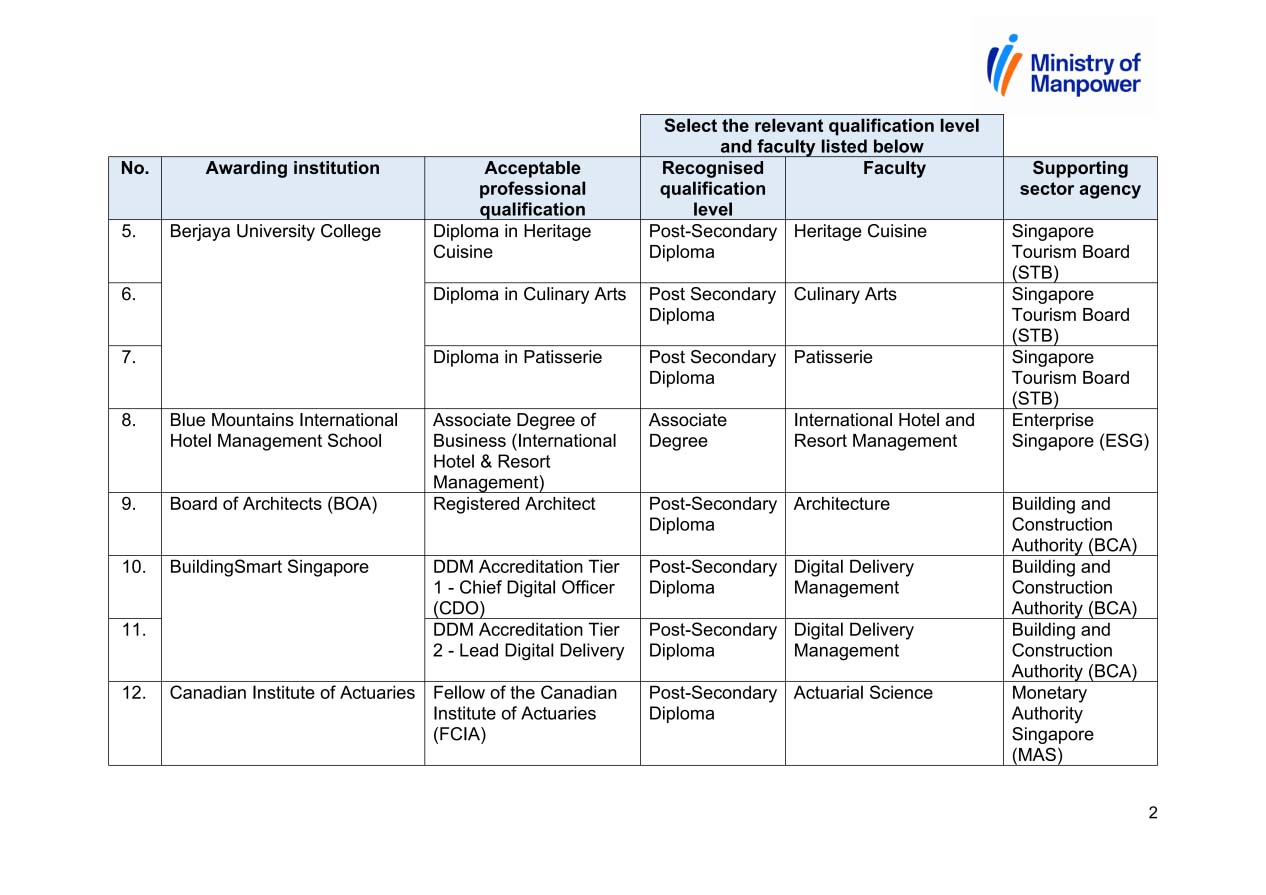

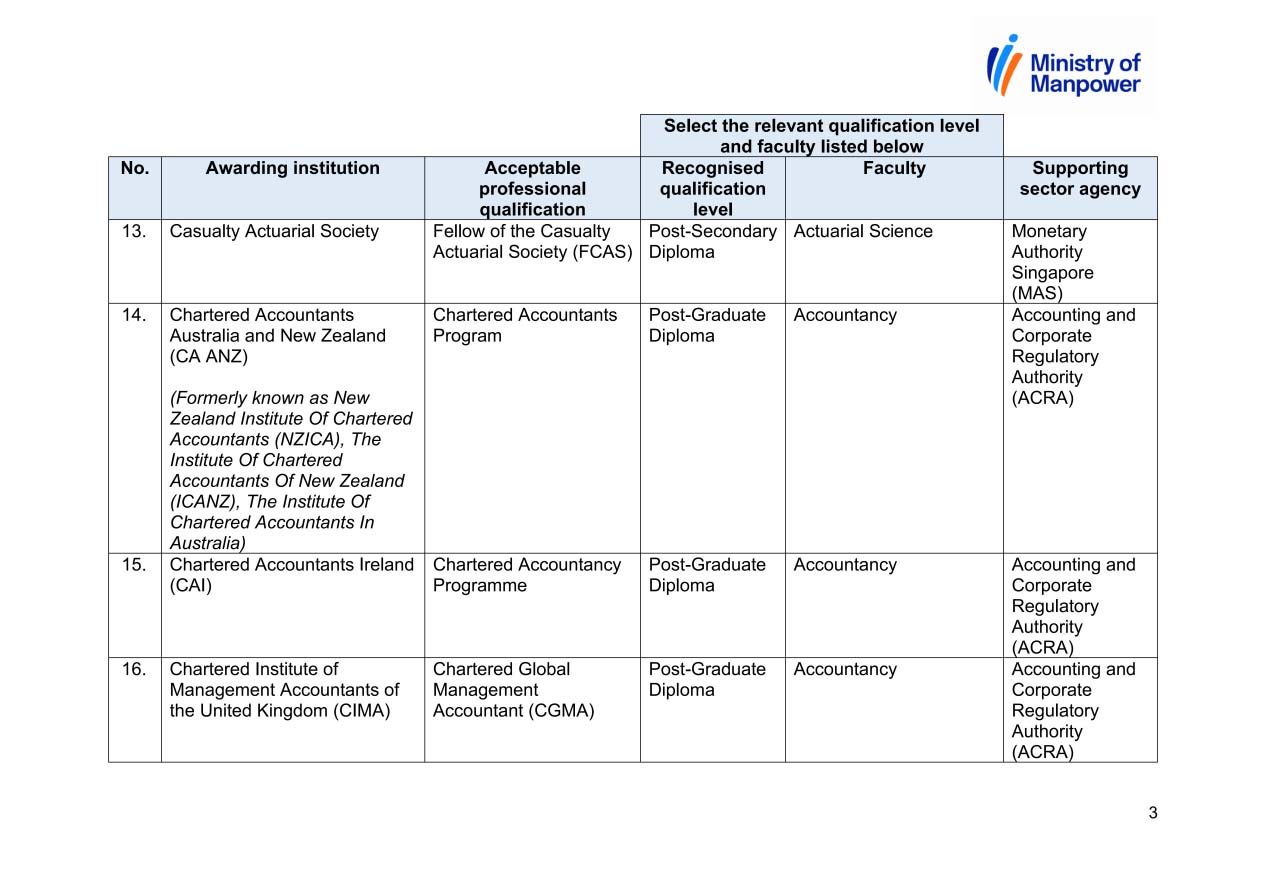

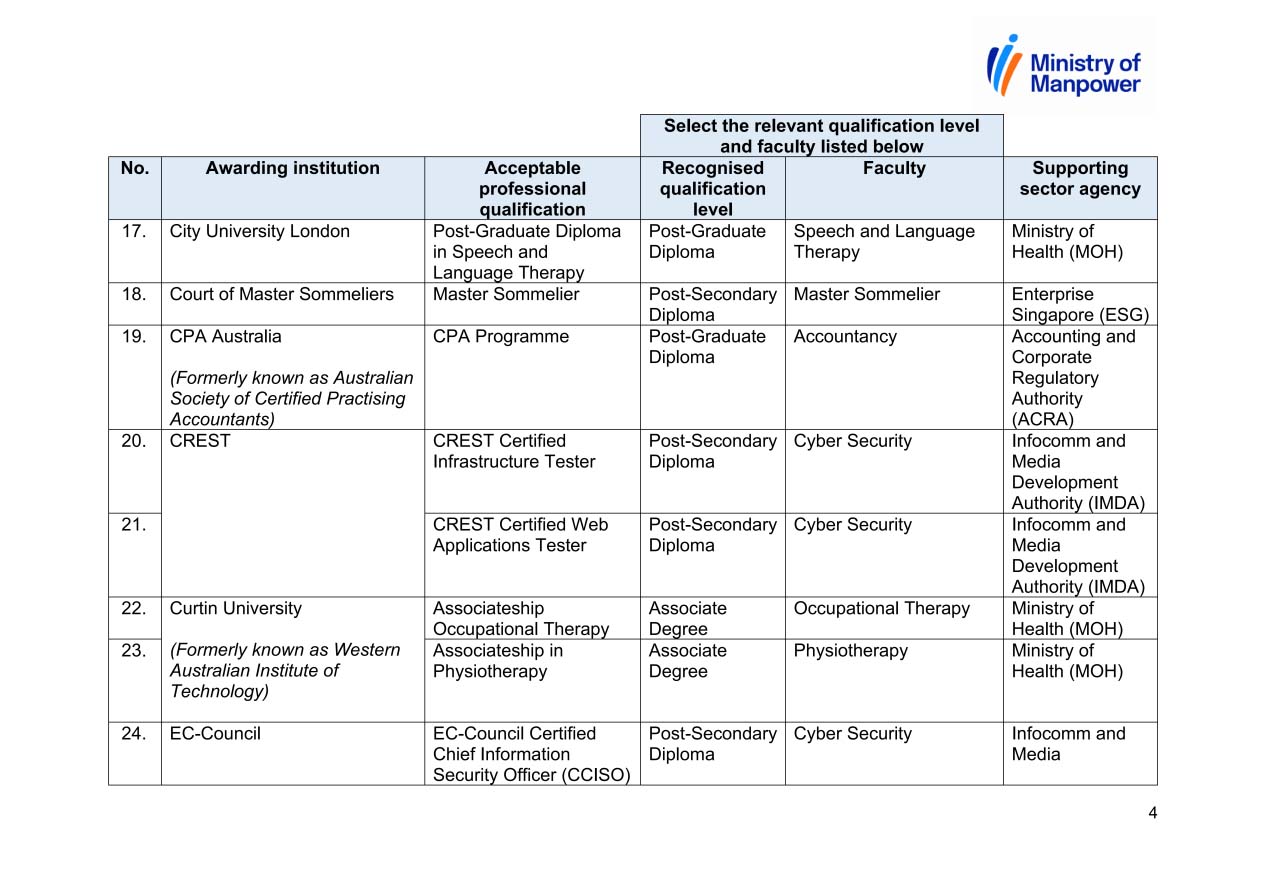

3.C2学历认可清单的2025年11月更新

MOM于2025年11月发布了更新版的C2学历资格清单,自2026年1月1日起对所有新EP申请生效。该清单分为三大类:(1)QS世界大学排名前100院校以及亚洲其他高声誉院校、新加坡自治大学、以及在特定领域获得相关机构高度认可的院校(顶级学历,得20分);(2)其他与英国学士学位水平相当的学位(同等学历,得10分;MOM参考英国UK ENIC等国际认证机构进行判定);(3)不被认可的非正规学位(得0分)。

此次更新对中国大陆申请人有重要影响。一方面,更多的中国大陆“985工程”院校与“双一流”高校进入认可列表,意味着拥有这些学历的申请人在EP阶段能够获得20分顶级学历分,进而更轻松地通过COMPASS 40分门槛。另一方面,部分专业资格证书(degree-equivalent professional qualifications,例如CFA、ACCA完整认证、CPA等)也被进一步明确为可获得10分C2分数,前提是申请时附上完整证明文件。但需要警惕的是,部分2024年得20分的院校在2026年版可能下调至10分,因此续期时的COMPASS稳定性需要重新核查。

4.ONE Pass与ONE Pass(AI and Tech)专项轨道

对于固定月薪达到30,000新元及以上(折合年薪36万新元及以上)的高端人才,Overseas Networks & Expertise Pass(ONE Pass,海外网络与专业人才准证)仍是最具优势的工作准证:5年有效期(普通EP常发放2年,续签为最多3年)、COMPASS豁免、可同时受雇于多家公司、配偶可获得Letter of Consent直接在新加坡工作,且其PR评估通常处于优先序列。

MOM于2026年3月3日的Committee of Supply(财政预算辩论)中正式宣布,将于2027年1月1日推出ONE Pass(AI and Tech)专项轨道,全面取代2021年推出的Tech.Pass。新轨道有效期由Tech.Pass的2年延长至5年,并允许申请人通过现金加非现金部分共同满足薪资要求。这对AI、量子计算、先进半导体等领域的人才将是新的快速路径。

5.S Pass与Work Permit周边变化

虽然S Pass和Work Permit并非PR的主流入口(PTS方案中S Pass获批PR的比例显著低于EP),但2026—2028年的几项调整仍会影响整个外籍劳动力生态:

● S Pass最低合格薪资:2026年仍维持3,300新元(一般行业)/3,800新元(金融服务业);2027年1月起新申请上调至3,600新元/4,000新元,2028年1月起续期同步;MOM预告2030年前后S Pass薪资将达到约4,000—4,500新元。

● 本地合格薪资(Local Qualifying Salary,LQS):LQS将于2026年7月1日起,由1,600新元上调至1,800新元/月(针对全职本地员工,每周至少工作35小时)。LQS是S Pass与Work Permit配额计算的重要门槛——只有月薪达到LQS的本地员工才会被完整计入用人配额(Foreign Worker Quota)分母。

● Marine Shipyard与Process行业:将逐步与建筑业看齐,基本技能Work Permit(R2类)月征费(levy)上调150新元,高级技能(R1类)上调100新元。

● 累进薪资抵扣计划(Progressive Wage Credit Scheme,PWCS):扩展至2028年并加大补贴力度,缓和雇主在工资上调过程中的现金流压力。

三、中央公积金(CPF)2026年制度更新

中央公积金制度(Central Provident Fund,CPF)是新加坡公民与永久居民共享的强制性社会保障体系,覆盖养老、医疗与住房三大功能。新PR在获得身份的前两年享受渐进式缴费率,自第三年起则与新加坡公民完全一致——理解2026年的新规,对PR申请人计算实际收入、规划CPF提取与房产首付都至关重要。

1.普通工资(OW)上限提高至8,000新元

根据CPF Board公告,2026年1月1日起,普通工资缴费上限(Ordinary Wage Ceiling)由原7,400新元/月上调至8,000新元/月。这是自2023年9月起分四阶段提升OW上限的最后一步。这意味着员工每月工资中需缴纳CPF的部分由原来的最高7,400新元扩大到8,000新元;对中高收入员工而言,CPF缴款金额相应增加,雇主与员工的实际人力成本与到手收入也会同步调整。

年度工资上限(Annual Wage Ceiling)保持102,000新元不变,年度奖金等额外工资(Additional Wages,AW)部分按公式AW Ceiling = 102,000新元减去该年内已计入CPF缴费的普通工资合计金额计算。CPF年度缴款上限保持37,740新元。

为缓解雇主在高龄员工CPF缴费率上调过渡期的成本压力,新加坡政府针对55—65岁高龄员工雇主缴费率上调,向雇主提供CPF过渡补贴(CPF Transition Offset,CTO),金额相当于该年度高龄员工雇主新增CPF缴费的50%(即雇主就2026年新增的0.5个百分点雇主缴款,可获得约0.25个百分点等值的政府补贴),补贴基数为员工月工资在CPF工资上限(2026年为8,000新元)以内的部分。仅适用于雇主聘用的新加坡公民和永久居民高龄员工。根据2026年财政预算,CTO已延长至2027年,以配套2027年55—60岁段雇主缴费率再次上调0.5个百分点(员工同步上调1个百分点)、以及60—65岁段雇主缴费率再次上调0.5个百分点(员工同步上调0.5个百分点)的安排。

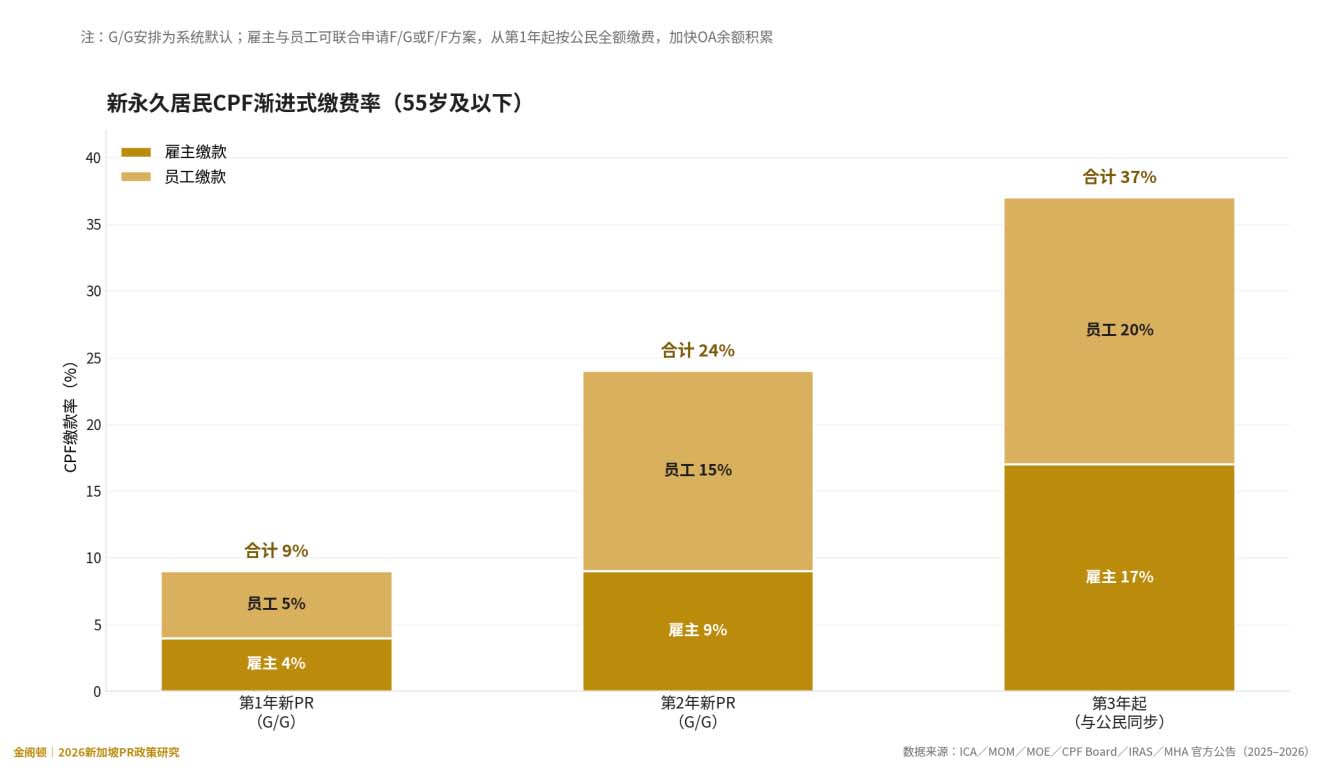

2.新PR的渐进式缴费安排

外籍人士首次获得PR身份后,CPF缴费率采取渐进过渡安排(即G/G安排:Graduated employer/Graduated employee)。这一设计的目的是给予新PR一定的现金流缓冲期,使其能够在收入分配上逐步适应高强度的强制性储蓄。

如果雇主与新PR双方愿意,可以联合向CPF局申请采用更高缴费率方案:例如雇主按公民全额缴费、员工仍按渐进率缴费(即所谓F/G安排);或双方均按公民全额缴费(F/F安排)。这类安排适用于希望尽快积累CPF Ordinary Account(OA)余额以购置住房的新PR。

对申请者的现实意义是:前两年的“现金薪资”显著高于第三年起。许多PR在第三年面临“加薪反而到手减少”的现金流冲击,需要提前做财务规划。

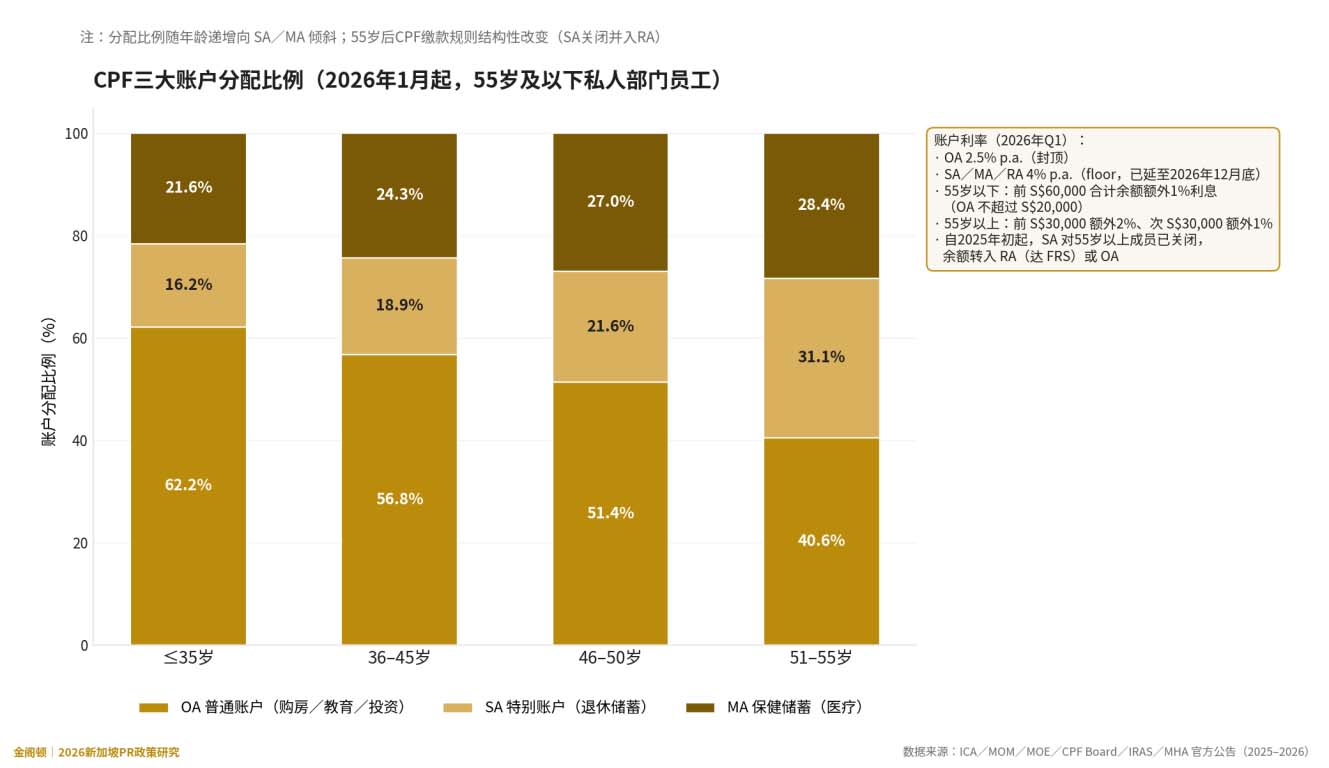

3.CPF三大账户与2026年利率

CPF缴款进入员工的三个账户:普通账户(OA,Ordinary Account)用于购房、教育与投资;特别账户(SA,Special Account)用于退休(55岁后转入RA);保健储蓄账户(MA,MediSave Account)用于医疗。各账户的分配比例随年龄递增而向SA/MA倾斜。

利率方面,根据CPF Board的最新公告,2026年第一季度(1—3月)与第二季度(4—6月)的利率维持稳定:OA为2.5% p.a.(floor rate,保底利率),SA/MA/RA为4% p.a.(floor rate,保底利率);政府已将SMRA的4%地板利率延至2026年12月31日。此外,55岁以下成员前60,000新元合计余额可获额外1%利息(其中OA不超过20,000新元);55岁以上则前30,000新元额外2%、次30,000新元额外1%。

4.55岁以上员工的2026年缴费率上调与SA关闭

为加强老年员工的退休储蓄,自2026年1月1日起,55—65岁员工的CPF缴款率获得进一步上调(55—60岁段:雇主上调0.5个百分点、员工上调1个百分点,合计上调1.5个百分点;60—65岁段:雇主上调0.5个百分点、员工上调0.5个百分点,合计上调1个百分点)。新增的缴款部分将全额分配至退休账户(Retirement Account,RA),直至达到全额退休金(Full Retirement Sum,FRS)水平。如果员工已经达到FRS,则新增缴款将分流到OA账户。

一项与PR密切相关的结构性变化是:自2025年1月19日起,特别账户(SA)已对55岁以上成员关闭。SA余额转入RA直至FRS,超出部分流入OA。对原本依靠“SA shielding”策略的高净值PR而言,这一变化关闭了原有的利率套利空间,财务规划重心需向ERS(Enhanced Retirement Sum)顶格充值与CPF LIFE方案选择倾斜。2026年Basic Healthcare Sum(BHS)也由2025年的75,500新元上调至79,000新元,65岁起锁定该额度。

5.离境提取规则

PR放弃身份并永久离开新加坡时,可一次性提取全部CPF余额。具体账户构成:55岁以下为OA + SA + MA;55岁及以上由于SA已关闭,对应账户为OA + RA + MA。但需注意:(1)必须正式申请放弃PR身份;(2)需提供已离境的证明(机票、海外居住证明等);(3)MediShield Life的保费如有逾期,会从CPF结余中扣除。

这一机制使CPF对离开新加坡的PR而言是“可携带的退休金”,但对已购买HDB或私宅的PR,CPF资金已锁定在房产中,提取时需先还清房贷并出售物业。这一退出路径相对于公民“必须先放弃国籍”的程序门槛要友好许多,是PR身份的少数“退出便利”维度之一。

四、房产政策的核心变化:ABSD、BSD、SSD与HDB购房路径

住房是PR申请人最关心的“获得身份后能做什么”的核心问题之一。2026年PR在新加坡置业的政策核心,体现在四条主线上:ABSD(Additional Buyer's Stamp Duty,额外买方印花税)的现行税率与适用规则;BSD(Buyer's Stamp Duty,买方印花税)的累进结构;SSD(Seller's Stamp Duty,卖方印花税)2025年7月的新规;以及HDB(Housing & Development Board,建屋发展局)转售屋的购买条件与EIP/SPR配额。

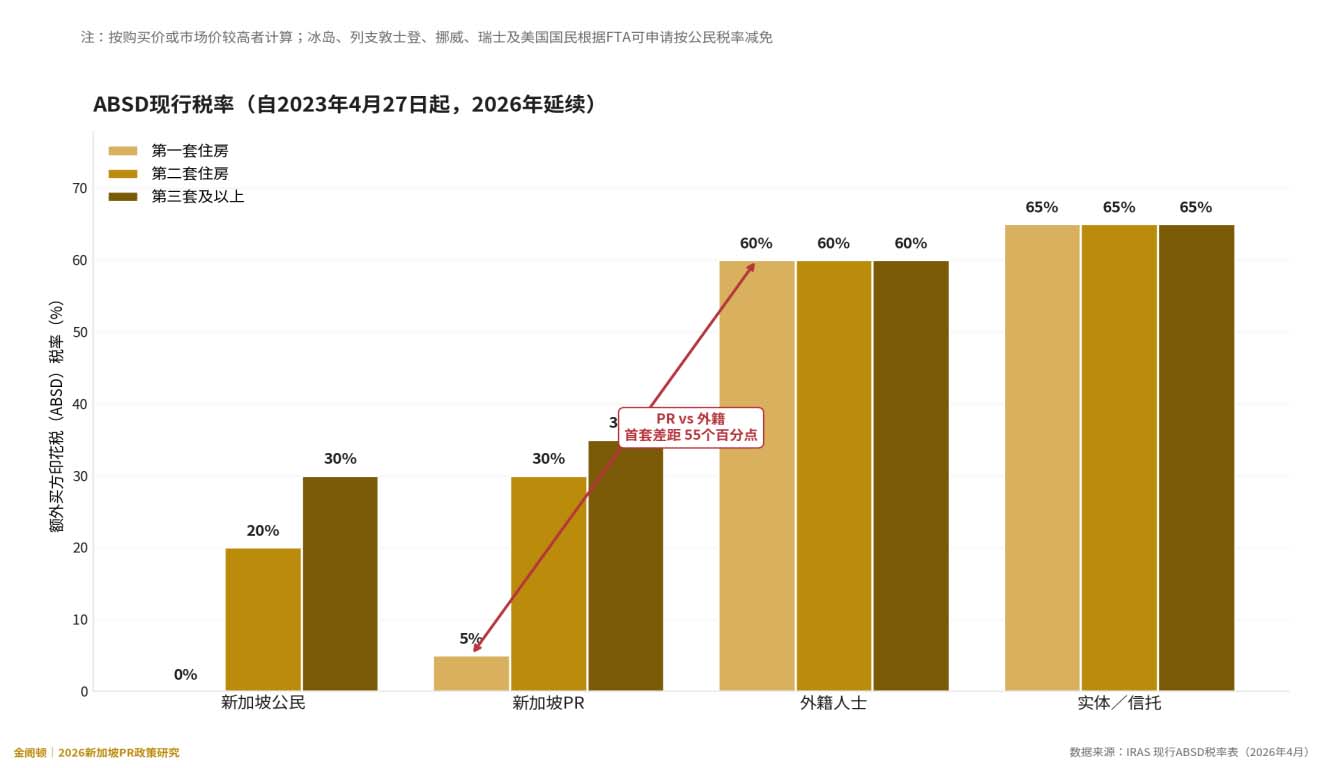

1.ABSD现行税率:PR与外籍人士之间的“5%与60%”鸿沟

ABSD是新加坡为冷却投资性买房需求而设的额外印花税,自2023年4月27日大幅上调以来一直保持不变并贯穿至2026年。根据新加坡国内税务局(Inland Revenue Authority of Singapore,IRAS)公布的现行税率表(按购买价或市场价的较高者计算),不同身份与不同房产数量的税率差异巨大。

以一套200万新元的私人公寓为例:作为PR购买首套,ABSD为100,000新元,加上累进式BSD(约69,600新元),合计税费约169,600新元;同样一套房,外籍人士需缴ABSD1,200,000新元加BSD约69,600新元,合计税费高达约1,269,600新元——PR与外籍人士之间的差距高达约110万新元。这是PR身份在房产层面带来的最直接、也最具量化色彩的经济价值之一。

特别值得提示的是混合身份夫妇(SC + PR)的优惠:当一名新加坡公民与一名PR共同购买首套住房,且双方在购买时均不持有任何其他住宅物业时,可向IRAS申请已婚夫妇ABSD减免(Remission of ABSD for Married Couples);符合条件者,PR配偶名下应缴的5% ABSD可获全额退还,最终家庭实际税负与公民首套相同(0%)。该减免须在购房后规定期限内主动申请,并非自动适用。这是新加坡PR/SC家庭最常用、也最高效的ABSD优化方案之一。

此外,根据新加坡与冰岛、列支敦士登、挪威、瑞士四国(EFTA)的自由贸易协定,这四国的国民与永久居民,以及根据与美国签署的USSFTA,美国国民(仅限国民,不含美国永久居民),在新加坡购买住房时按新加坡公民税率缴纳ABSD,可向IRAS申请豁免减免,凭IRAS e-Stamping Portal(通过myTax Portal登入)申请减免证明书。

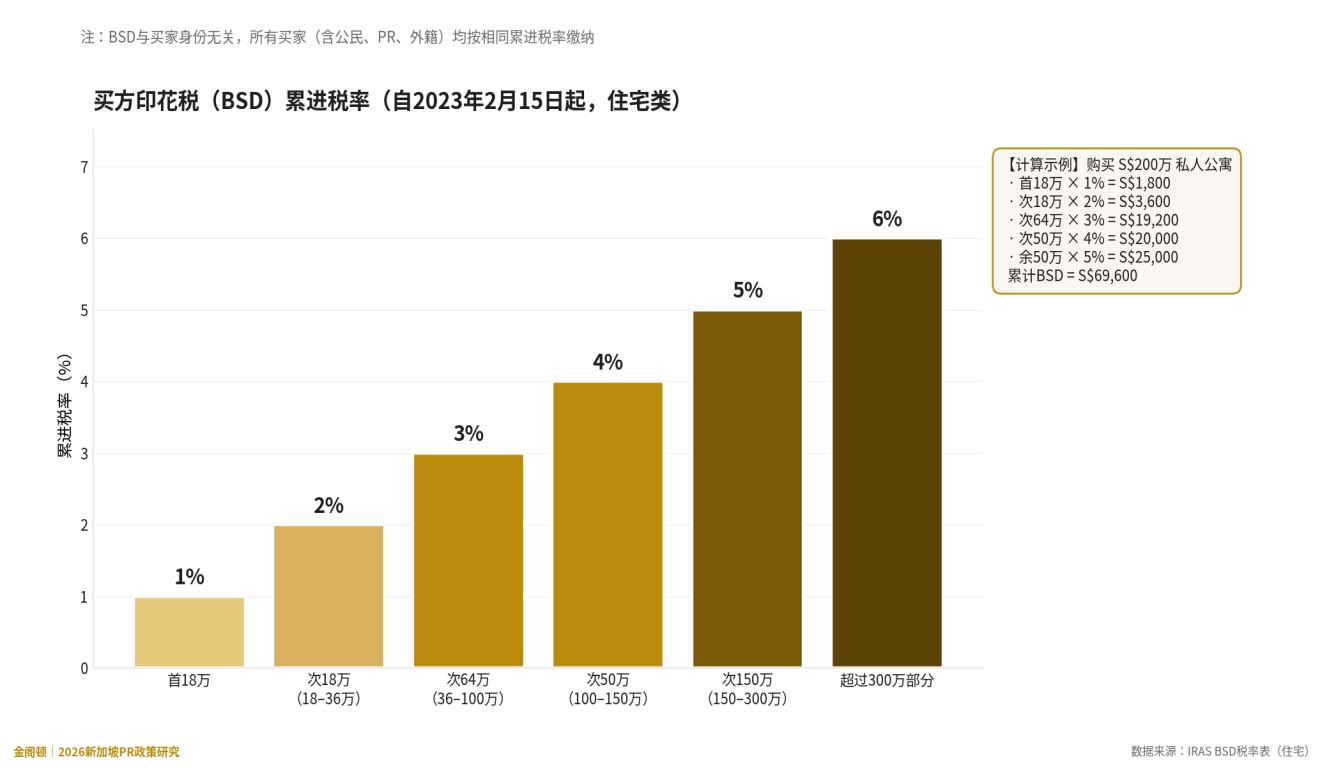

2.BSD累进税率:所有买家的基础税

BSD是所有买方都需缴纳的基础税,与身份无关。自2023年2月15日起,住宅类BSD采用六档累进结构。

几个常见购房价位的BSD近似值供参考:150万新元房产约44,600新元;200万新元房产约69,600新元;300万新元房产约119,600新元;500万新元房产约239,600新元。BSD与ABSD合并构成购房交易当下的最大单笔成本之一,需要在购房决策前完成完整的现金流压力测试。

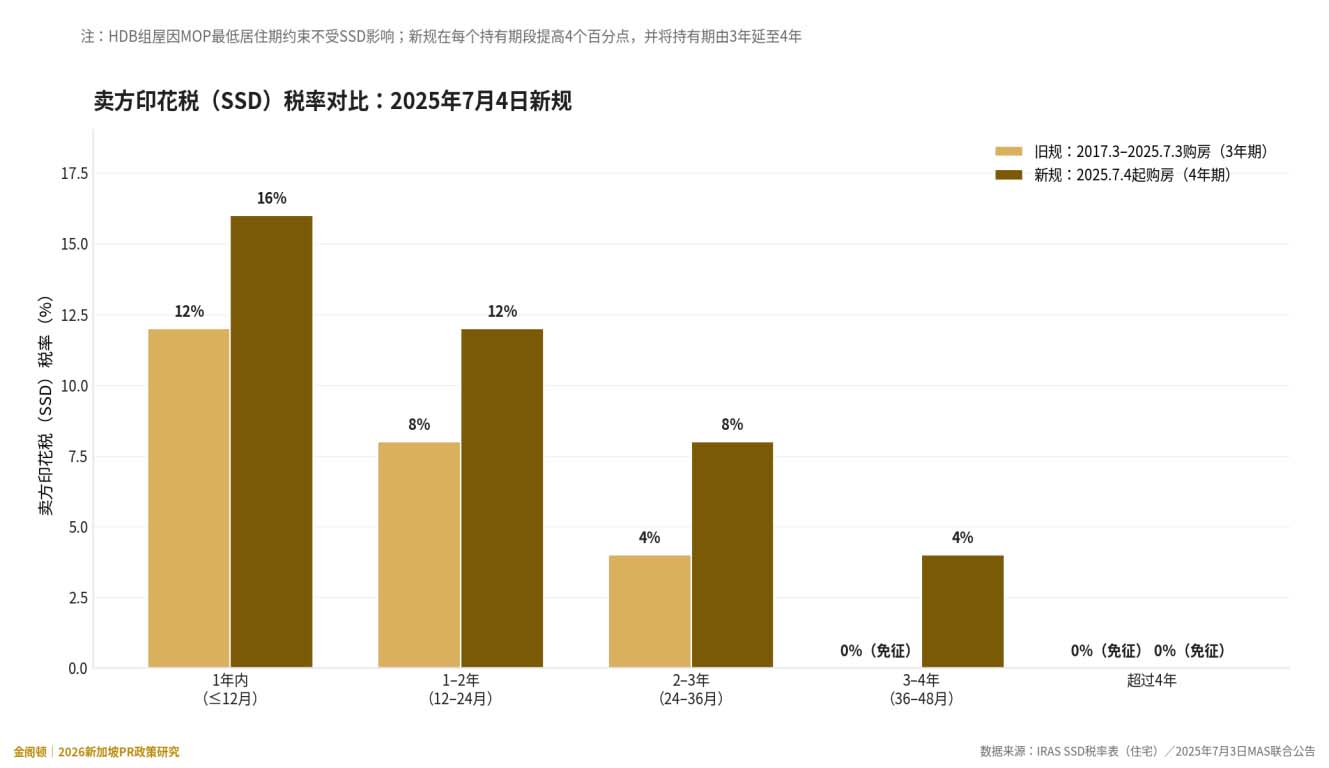

3.SSD 2025年7月新规:4年持有期与最高16%税率

与买方印花税相对应的是卖方印花税(SSD)。新加坡政府于2025年7月3日深夜联合宣布SSD新规,自2025年7月4日凌晨0:00起生效,对所有该日期及之后购买的住宅类物业适用。新规将持有期由3年延长至4年,并在每个持有期段提高4个百分点。

值得注意的是:HDB组屋因MOP(Minimum Occupation Period,最低居住期)约束不受SSD影响——HDB组屋本身已强制持有满5年方可转售,远超4年SSD窗口。SSD新规主要针对的是私人住宅市场上的“短炒”行为,特别是2024年大幅上升的尚未交付单位的未交楼转售(subsale)现象。这对PR投资型买房构成实质性约束,进一步将房地产市场引向自住主导的政策方向。

4.HDB转售屋的三项核心限制

全PR家庭(即家庭核心中没有新加坡公民成员)不得申购全新的BTO(Build-to-Order)组屋或SBF(Sale of Balance Flats)单位;PR与新加坡公民配偶/家庭成员共同申请时,可在Public Scheme(公共计划)下申购BTO/SBF(限于2-room Flexi、3-room、4-room、5-room户型,并须遵守家庭月收入上限)。全PR家庭可购买HDB转售屋(resale flat),但须符合下文三项核心限制。

第一是3年PR持有期门槛——针对全PR家庭(即家庭核心中没有新加坡公民成员),所有共同申请人都必须持有PR身份满3年方可购买HDB转售屋。这一时长以ICA授予PR状态之日起算,而非首次抵达新加坡之日。如果家庭核心中包含至少一名新加坡公民,则无此3年等候期。

第二是家庭单元(family nucleus)要求——单身PR不得独自购买HDB转售屋,须以PR加SC(公民)配偶、PR加PR配偶、PR加父母或子女等形式构成合规家庭单元,或在Fiancé/Fiancée计划下与配偶在购房后3个月内完成婚姻登记。

第三是EIP/SPR配额——为维护族群与公民比例的平衡,HDB实施Ethnic Integration Policy(EIP)与SPR配额,规定单一组屋楼栋(block)中非马来西亚籍永久居民(Non-Malaysian SPR)家庭比例不超过8%、整个邻里(neighbourhood)中非马来西亚籍永久居民家庭比例不超过5%(马来西亚籍PR不计入此配额)。即便其他条件均满足,若申请购买的小区已经达到SPR配额上限,购房计划仍可能被搁置。

此外,根据HDB现行规定,将私人公寓换购HDB转售屋实施15个月等候期(wait-out period):私人住宅业主出售后,通常需等候15个月方可购买HDB转售屋;若属首次购屋并申请相关CPF住房补助,等候期可能为30个月。这一规定继续在2026年保持有效,对PR家庭从私人公寓“右调”到组屋的资金安排有重大现实影响。

5.私人住宅市场的可及性

PR在私人住宅市场上享有与新加坡公民几乎一致的可及性:可购买公寓(condo)、私人有地住宅(landed property,受限于额外审批,实务上仅圣淘沙湾较为友好)以及EC(执行共管公寓——但EC在前10年通常仅向公民开放新销售,10年后视同私人公寓)。

在贷款层面,PR适用的LTV(Loan-to-Value,贷款比例)与TDSR(Total Debt Servicing Ratio,总债务偿付比)规则与公民相同。首套住房、无未结住房贷款者,LTV上限为75%,意味着首付至少25%(其中至少5%必须为现金);总债务偿付比上限保持在55%,确保PR家庭杠杆水平稳健。

五、教育配套与子女权益的2026年新格局

子女教育是大多数家庭决定申请PR的关键动因之一。2026年新加坡PR学生的教育配套政策呈现出“录取顺序优势保留、学费持续上调、双语教育优势显现”三大特征。理解2026年的新格局,对家庭整体身份规划与教育预算管理同等重要。

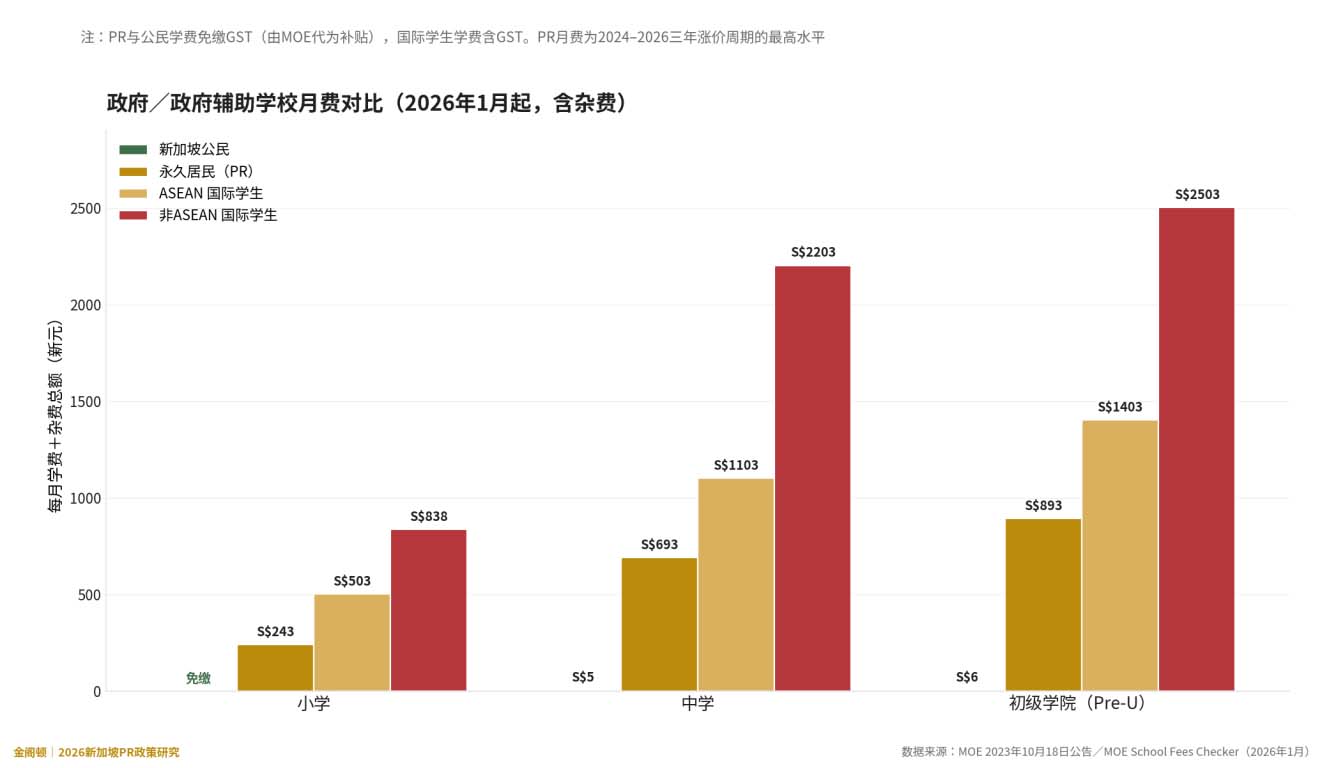

1.PR学生在政府学校的学费:2024—2026三年连续上调

根据MOE于2023年10月18日发布的《2024—2026非公民学生学费调整公告》,PR学生月学费在2024、2025、2026三年内每年上调,2026年达到周期内最高水平。MOE明确指出,2024—2026期间,PR学生月学费每年增加25新元至60新元,国际学生月学费每年增加25新元至140新元(依学段递增),新加坡公民学生学费保持不变。

从经济成本看,PR子女的小学与中学学费虽较公民显著高出,但仅为非ASEAN国际学生学费的约30%—32%。一名PR子女从小学一年级到中学四年级共10年的政府学校学费总额约5.6万新元,相比国际学生身份可节省超过12万新元——这是PR身份在子女教育上最直接的财务收益之一。

需要补充说明的是费用结构:PR与公民学费免缴GST(由MOE代为补贴),国际学生学费含GST。月费由“学费”和“杂费(miscellaneous fees)”构成,自2024年起MOE已将原“标准杂费”和“二级杂费”合并为统一杂费,所有身份学生缴纳同一杂费金额。

2.政府学校录取顺序优势:PR在P1注册中的位置

新加坡小学一年级注册(P1 Registration)按以下阶段顺序录取:第一阶段(Phase 1)——申请人有兄/姐就读同一所学校;第二阶段A(Phase 2A)——父母或兄姐等为该校校友/教职工子女;第二阶段B(Phase 2B)——与该校有教会/义工等关系;第二阶段C(Phase 2C)——剩余学位向公众开放,按住址距离与公民/PR/外国人顺序优先录取;第二阶段C补充阶段(Phase 2C Supplementary)——开放给在Phase 2C未获学位的SC与PR子女补登记;第三阶段(Phase 3)——开放给国际学生(须先于规定期限内提交意向书并获MOE邀请)。

在Phase 2C中,公民优先于PR、PR优先于国际学生。这一录取顺序意味着,PR身份在热门小学的报名中比国际学生具有结构性优势;但当某校学额紧张时,PR家庭可能被分配到第二、第三志愿学校。这是PR教育优势相对公民的一个重要折扣项。

此外,PR学生在政府学校中可申请部分由MOE与教育基金会提供的奖助学金(如ASEAN Scholarship、MOE Edusave Awards中针对PR的部分),并享有与公民几乎相同的双语教育基础结构(英文为第一语言、母语为第二语言),这是国际学校体系所难以替代的。

3.高等教育的Tuition Grant与服务期约束

新加坡六所自治大学(NUS、NTU、SMU、SUTD、SUSS、SIT)对公民提供大幅学费补贴;PR也可获得MOE Tuition Grant,但补贴幅度低于公民,且毕业后须签订3年留新工作的债券(Bond)。这一机制使PR大学生在毕业后的职业选择具有较强的“沉没成本”约束——也客观上构成了从PR向公民身份转换的隐性激励。

六、医疗政策:PR的“半层”原则

新加坡医疗体系基于“3M”(MediSave、MediShield Life、MediFund)+ 政府津贴的多层架构。PR在这一体系中的地位可以用一个词概括:half-tier(半层)——既非外籍人士的“完全自费”,也非公民的“足额补贴”,而是介于二者之间的中间层级。

1.MediShield Life:保费同等,津贴减半

MediShield Life(终身健保)是新加坡的全民基础医疗保险,公民和PR都强制纳入。但根据MOH(Ministry of Health,卫生部)公开的Premium and Subsidy Tables,PR可享受MediShield Life保费补贴及部分医疗津贴,但具体金额按MOH公布的补贴表、收入及住院层级计算。

这意味着两层影响:(1)同等家庭月人均收入下,PR的MediShield Life保费净付额高于公民;(2)公立医院住院费用,PR通常享有低于公民的医疗津贴;以公立医院急性住院为例,公民与PR的最高补贴上限分别为80%与50%。MediShield Life保费补贴亦按公民补贴率的一半计算。例如,一项10,000新元的手术费用,公民可能享有政府津贴+MediShield Life赔付后实际自付1,500新元;而PR的赔付限额按pro-rated后,自付额可能达3,500新元。

2.CHAS与MediFund:仅限公民

CHAS(Community Health Assist Scheme,社区健康援助计划)为低中收入公民提供基层GP和牙科诊所的津贴,PR完全不在覆盖范围内。MediFund是政府设立的最后一道安全网,针对在使用了所有其他资源后仍无法支付医疗费用的低收入患者,也仅限公民。

这意味着PR家庭在医疗财务上需要主动规划:(1)充分使用MediSave支付MediShield Life保费及医疗费用;(2)考虑购买Integrated Shield Plan(综合健保计划)附加私家医院或Class A病房保障;(3)配偶和父母如持有LTVP,完全不享受任何政府医疗津贴,必须自行购买私人保险。

3.MediShield Life 2025—2027年改革

MOH于2024年底接受MediShield Life Council的改革建议,三年内(2025—2027)逐步增加保费并扩大保障范围。其中与PR最相关的几项变化:CTGTPs(细胞、组织、基因治疗产品)扩大覆盖——2025年10月起MediShield Life和MediSave开始覆盖MOH CTGTP List中的疗法;门诊免赔额(Outpatient deductible)原定2026年1月1日实施,已推迟至2026年6月1日;保费阶段性上调——政府承诺通过MediSave top-up和保费津贴完全抵消对低中收入公民的保费净增,但此项缓冲机制对PR的覆盖力度低于公民。

4.退休层面的医疗安排

PR退休后可使用MediSave余额支付门诊慢性病管理(CDMP)、住院开支、长期护理保险(CareShield Life)保费等。其中CareShield Life是针对长期严重失能人群的政府基本保险,每月赔付额每年按一定幅度递增。同时,自2026年7月1日起,新加坡法定退休年龄由63岁上调至64岁,重新雇用年龄上限同步调整——这一变化对临近退休的PR家族财务规划构成影响。需特别说明:CPF Life起领年龄(Payout Eligibility Age)保持65岁不变;SRS免罚提取年龄按账户开立时的法定退休年龄锁定,2026年7月1日及之后开SRS账户者锁定为64岁,此前已开户者保持原锁定年龄不变。

七、家庭团聚政策:LTVP/LTVP+的边界

PR获批后,最关心的问题之一是配偶、子女、父母能否一同来新生活。新加坡通过LTVP(Long-Term Visit Pass,长期探访准证)体系处理这类需求。理解LTVP与LTVP+的差异、PMLA(婚前LTVP评估)的加速通道、以及父母/子女的不同处理路径,是PR家族跨境配置的关键。

1.LTVP与LTVP+的层级差异

LTVP是发放给PR或公民的外籍家庭成员(即非新加坡公民、非新加坡永久居民的家庭成员)的长期居留准证,有效期通常为1—2年(可续)。在LTVP之上,新加坡为公民的外籍配偶专门设立了LTVP+(增强版长期探访准证)——首签3年、续期可达5—10年,附带更多福利(如医疗津贴pro-rated水平更高、就业更宽松)。

关键差异:PR的配偶仅可获得LTVP,不能获得LTVP+——LTVP+只面向公民的外籍配偶。这是PR与公民身份的另一处实质性差距,对长期家庭规划有显著影响。这一差异在很大程度上构成“鼓励PR向公民转化”的政策杠杆之一。

2.配偶LTVP的处理时长与PMLA加速通道

ICA官方文件显示,新加坡公民的外籍配偶申请LTVP的标准处理时长为最长6个月。但通过PMLA(Pre-Marriage Long-Term Visit Pass Assessment,婚前LTVP评估)完成预审的情侣,婚后LTVP处理时间可缩短至约6周。

PMLA是ICA为新加坡公民—外籍非居民(NR)情侣提供的免费在线评估工具,允许双方在婚前判断未来配偶获得LTVP的可能性。PMLA本身处理周期约1个月,评估为正面的情侣会获得“Letter of LTVP Eligibility”,有效期1年;但需注意:PMLA仅适用于“公民—NR”情侣,“PR—NR”情侣不适用此加速通道。

这是2026年值得格外关注的实操技巧——许多跨国伴侣未充分利用PMLA,在婚后陷入长达半年的不确定期。建议有结婚意向的公民与外籍伴侣,在结婚前6—12个月即提交PMLA。对于PR—NR情侣,则建议在PR获批后尽早办理LTVP申请,并准备齐全的雇佣、纳税、居住证明文件。

3.父母LTVP:经济能力是关键

PR可为其父母(包括亲生父母及继父母,不含配偶的父母即in-laws)申请LTVP,由PR本人作为sponsor。处理时长通常约6周。无官方最低收入要求,但ICA会评估sponsor的经济能力,业内观察显示稳定的高收入和长期就业是关键。

需注意两点:(1)PR不能为配偶的父母(in-laws)申请LTVP——这是与公民身份的差异(公民同样不能sponsor in-laws,但通过LTVP+体系下公民配偶的延伸有更宽松路径);(2)LTVP父母不享受任何政府医疗津贴,必须由sponsor自费或购买私人保险。这一医疗成本是不少PR家庭在父母投靠时低估的现金流压力。

4.子女PR路径与第二代PR的兵役关联

PR的未成年子女可通过LTVP在新加坡居住,在适当时机(通常结合就学进度或申请人就业稳定后)由父母为其申请PR。但这里隐藏着一个高度关键的决策点:男性子女一旦获得PR,将自动成为“第二代PR”,承担兵役义务。这一决定具有不可轻易回退的特征——一旦成为第二代PR男性,未来即便出国也需履行国民服役义务,否则将面临严重法律后果。

国民服役(National Service,NS)是新加坡最具特色的国家义务之一,也是申请PR的家庭——尤其是有男性子女的家庭——必须深入评估的关键议题。第一代PR与第二代PR在兵役义务上的本质区别,往往构成家庭整体身份决策的隐性枢纽。

第一代vs第二代PR的本质区别

根据ICA和MINDEF(Ministry of Defence,国防部)的官方立场:(1)第一代PR(First-generation PR)——通过PTS、Investor、Foreign Artistic Talent等方案获批PR的成年主申请人,豁免NS;(2)第二代PR(Second-generation PR)——作为父母sponsorship下获批PR的男性子女、或以Foreign Student身份获批PR的男性,强制服役。这一区分自2025年立法层面进一步明确,且MINDEF多次在国会答询中重申其不可变性。

兵役的具体义务

第二代男性PR的兵役义务主要包括以下五个时间节点与责任:

● 16岁半注册:必须通过CMPB(Central Manpower Base)注册NS;

● 18岁enlistment:在完成A-Level或Polytechnic Diploma后,于18岁或学业完成后即时enlist;MINDEF原则上不批准为大学学习而推迟兵役;

● 24个月全职服役(NSF,Full-time National Service):在SAF(Singapore Armed Forces,新加坡武装部队)、SPF(警察部队)或SCDF(民防部队)服役;

● 服役后10年的ORNS(Operationally Ready National Service):每年最多40天的预备役训练,至40岁(一般兵)或50岁(军官);

● 海外升学的Exit Permit与保证金:从13岁起出国停留3个月以上需向CMPB申请Exit Permit(出境许可证);13至16.5岁男生若海外停留2年或以上,需申请Exit Permit并提交保证金;具体门槛以CMPB官方表格为准。

MINDEF于2026年4月宣布对PES(Physical Employment Standard,体能就业标准)评级体系进行改革,自SAF 2027年10月enlistment cohort、Home Team 2027年11月enlistment cohort起生效。医疗筛查则将自2026年6月底开始适用新方法。

改革的三个要点:(1)原PES标签被分解为三组信息——医疗适合度(Medically Fit/Unfit for Service)、医疗豁免清单(用于决定可参与的训练活动与vocations)、是否符合8周缩减资格;(2)IPPT达61分及以上的pre-enlistee,可获得8周服役期缩减(Direct Basic Training路径);(3)部分医疗条件的分级标准被修订(例如前交叉韧带损伤、轻度听力损失),约1,200名servicemen每年可被部署到此前不可参与的vocations。现役NSF与NSmen保留原有PES状态。

这一改革对未来五年内进入兵役年龄的第二代PR男性有直接影响。建议有男性子女的PR家庭在13岁、16岁半、18岁三个关键年龄前完成兵役方案的家庭讨论,避免临时决策。

放弃PR的代价

部分家庭考虑在男孩接近16岁半时放弃PR以规避兵役。法律上确实可行——PR可任何时候放弃身份,无需服满兵役。但代价极其严重:

● 永久禁入禁就业:未服役即放弃PR的男性,未来几乎不可能再获得新加坡的工作准证、PR或公民身份;

● 海外学业deferment需缴纳保证金:典型保证金为75,000新元或父母合并年收入的50%(取较高者);

● Defaulter的刑事后果:未注册或不返新服役者,依《Enlistment Act 1970》可被处以最高10,000新元罚款或3年监禁。新加坡高等法院已确立按defaulter逃避时长递增的判决基准——逃避2-6年判2-4个月监禁,逃避11-16年判14-22个月,逃避17–23年判24–36个月监禁。

八、税务居民身份与SRS

1.PR与新加坡税务居民

PR通常属于新加坡税务居民,但仍应结合是否通常居住于新加坡等条件判断。属于新加坡税务居民的PR享受:(1)累进个人所得税率(自YA 2024起,最高边际税率24%,针对应税收入超过100万新元部分);(2)多项个人所得税减免(Earned Income Relief、Child Relief、Parent Relief、Working Mother’s Child Relief等);(3)与全球约100个国家和地区签署的避免双重征税协定(DTA),有效降低跨境收入的双重课税风险。

对于PR而言,CPF雇员缴款部分可在年度报税时抵扣应税收入(受法定上限约束)。同时,PR还可使用CPF Investment Scheme(CPFIS)将OA/SA余额投资于MAS批准的投资产品,并享受CPF利率以外的潜在投资回报——这是境外身份所不具备的财务工具。

2.SRS(Supplementary Retirement Scheme)补充退休方案

SRS是新加坡政府自愿性退休储蓄方案,对税务居民开放,可作为CPF体系外的补充退休工具。其核心机制是:年度供款可全额抵扣应税收入,投资增值在账户内不计税,到法定退休年龄后分10年提取且只对50%金额计税。

2026年SRS年度供款上限为:新加坡公民/PR15,300新元;外籍税务居民35,700新元。重点:PR的SRS供款上限与公民相同,远低于外籍税务居民——这是PR身份带来的少数“反向折扣”,但代价换来的是CPF体系的完整覆盖与退休的多重保障。

需注意的是:SRS免罚提取年龄按账户开立时的法定退休年龄锁定(grandfathering规则)。自2026年7月1日起,新加坡法定退休年龄由63岁上调至64岁,因此自2026年7月1日及之后开SRS账户者,免罚提取年龄锁定为64岁;此前已开SRS账户者,其免罚提取年龄保持原锁定值不变,不会因法定退休年龄上调而自动改变。

3.海外资产申报与CRS

新加坡是CRS(Common Reporting Standard,共同申报准则)参与方。PR如在其他CRS国家/地区(包括中国大陆、中国香港、马来西亚等)持有金融账户,账户信息将自动交换至IRAS。但需特别澄清:个人海外收入通常在汇入新加坡后也不征税,但通过新加坡合伙企业取得的收入、或与新加坡雇佣工作相关的海外收入等属于例外,需分别判断。这与多数欧美国家的“全球征税”原则不同,是新加坡作为财富中心的核心吸引力之一。

九、综合战略框架:政策叠加与PR vs 公民对照

1.五层政策框架

第一层 入口与维持(移民框架)

REP 180天新规 + 40,000配额 + Holistic评估 =“高质量进入 + 强承诺维持”。每年新批的约3万至3.5万名PR用于动态置换流失的低承诺度PR,REP的180天硬性窗口将“留还是离”的决定时间窗压缩至明确的法律框架内。

第二层 经济整合(CPF + 就业)

EP薪资门槛上调 + COMPASS更新 + CPF天花板上调 + PR渐进费率 =“提高入门标准 + 强制经济参与”。从EP的最低合格薪资2026—2028三阶段路线图,到CPF OW上限的最后一步上调,所有政策都指向“对外籍人才的筛选标准更严,对已获PR的经济参与要求更深”。

第三层 资产沉淀(住房 + 税务)

ABSD保持高位 + HDB限制 + PR的BSD/ABSD优惠 + SRS = “鼓励本地置业 + 与公民待遇分层”。SSD 4年持有期把“短炒”成本推至最高16%,HDB 3年PR-MOP与EIP/SPR配额则把PR的本地置业行为引向“自住主导”。

第四层 家庭整合(教育 + 医疗 + LTVP)

PR学费阶梯 + 学额优先级 + MediShield "半层" + LTVP(非LTVP+) = “次级福利 + 鼓励长期入籍”。PR家庭在教育、医疗、家庭团聚维度均享有显著高于外籍人士的福利,但相对公民仍有10%—50%不等的折扣项。

第五层 路径锁定(兵役 + 退出代价)

第二代PR强制兵役 + 放弃PR永久禁入 + REP不可恢复 = “进入容易,退出昂贵”。一旦男性子女获得PR,整个家庭即进入新加坡国民服役体系;而成年PR本人若放弃身份或错过REP窗口,未来重新进入新加坡的法律门槛将显著提高。

2.PR与公民身份在2026年配套政策中的差异矩阵

为方便系统比较,下表整合了PR与公民在十二个核心维度上的政策待遇与关键差异。这一对照矩阵可以作为家族身份规划讨论的基础工具,帮助识别哪些维度PR与公民差距较小、哪些维度需要特别关注。

从矩阵可以看出,PR身份的"半层"特征贯穿所有维度——既享有大部分本地福利(CPF、私宅可购、ABSD优惠、子女教育的本地化路径、SRS与税务居民待遇),又在BTO新组屋、医疗政府津贴、CHAS、MediFund、配偶LTVP+等关键维度仍与公民有实质性差距。这种"故意保留差距"的设计,本身就是新加坡引导PR向公民身份转化的政策杠杆。

3.对不同人群的战略建议

对有意申请PR的高净值人士与专业人士

● 评估申请时机时,将EP续期的COMPASS稳定性与PR评估解耦——前者2026年的变动可能掩盖后者的实质判断;

● 在申请前完成"承诺验证档案"——本地长租或购房记录、子女本地就读记录、社区参与文件,已从"加分项"转为"基础项";

● 高净值申请人应同步评估GIP(Global Investor Programme)和ONE Pass路径,避免在PTS单一通道上孤注一掷;

● 如有男性子女,必须在申请前完成完整的兵役义务家庭决策。

对已持EP/S Pass、考虑申请PR的工作准证持有人

● 2026年7月1日的COMPASS续期新规可能直接改变工作稳定性,进而影响PR评估时间窗——需主动核查薪资是否仍能在新基准下获得C1的10或20分;

● CPF从"无负担"到第三年起"37%全额负担"的过渡,需要在PR获批前完成现金流压力测试;如希望尽快积累OA余额以购置住房,可与雇主联合申请F/G或F/F方案;

● 如计划购买HDB,注意3年PR-MOP起算日为ICA授予PR之日,且需提前规划EIP/SPR配额选址。

对企业雇主与HR

● 将COMPASS诊断作为EP招聘的标准流程,而非事后补救;特别是C3(国籍多样性)和C4(本地PMET占比)的企业级诊断,应在新EP申请前完成;

● 协助员工理解PR的"权益—义务"对偶结构,避免离职率因CPF缴纳冲击而上升——尤其是处于第二年至第三年过渡期的新PR员工;

● 关注2027年1月推出的ONE Pass(AI and Tech)专项轨道,提前规划高端AI、量子计算、先进半导体等领域人才的招聘与留任。

总而言之,对于2026年的PR申请人与持有人来说,理解政策碎片之间的体系性关联,比单独追逐某一项利好更具战略价值。一个完整的PR路径设计,应当涵盖:EP阶段的薪资与岗位选择、COMPASS评分的优化、PR申请时机与家庭组合、获批后REP续期管理、CPF与房产的综合配置、子女教育路径的本地化、家庭团聚的LTVP安排、男性子女的兵役决策、以及最终是否升级公民的家族决策。每一步都不是孤立的动作,而是一整条价值链上的环节。

如果您有在新加坡申请PR、EP或其他准证的需求,您可以扫描下方二维码咨询金阁顿专业顾问。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【私募人寿保险(PPLI)】(下)从中国大陆到新加坡:PPLI如何补足离岸公司与

·【私募人寿保险(PPLI)】(中)透明时代下的财富架构重构:PPLI如何补足信托

·【私募人寿保险(PPLI)】(上)税收透明时代的财富持有:PPLI如何实现递延增

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721