在上一期的文章中,我们为大家介绍了新交所上市的优势及新交所主板上市的要求,今天,我们来为大家介绍一下新交所凯利板上市的相关情况。

一、新交所凯利板介绍

新交所凯利板适合处于快速成长阶段的企业需要。寻求在凯利板进行首次上市的公司,必须经由新交所授权的全面保荐人提出,并通过首次公开发行(IPO)或反向收购实现上市。

新交所不设定量化的准入门槛,而是由全面保荐人决定申请人是否适合在新交所上市。公司必须向新交所提交发售文件,并在新交所的Catalodge网站上发布,为期不能少于14天,以征求公众意见。

发售文件的信息披露标准类似于根据《新加坡证券及期货法》和《新加坡证券及期货条例》编制的招股说明书,这是投资者对公司作出知情决定的依据。《新加坡证券及期货法》中有关民事及刑事责任的规定同样适用于发售文件。

二、新交所凯利板上市要求

寻求在凯利板上市的公司必须符合以下准入要求:

1.量化要求

新交所并无设定任何量化的最低标准—由保荐人采用各自的内部交易选择标准进行选择。矿产公司需要拥有足够的推定资源量,石油和天然气公司则需要足够的表外资源量。

2.MOG要求

所有MOG企业均须达到的上市准入要求:

①须至少达到推定资源量(矿产)或表外资源量(石油和天然气);

②运营资金须足以满足上市后18个月的资金需求。

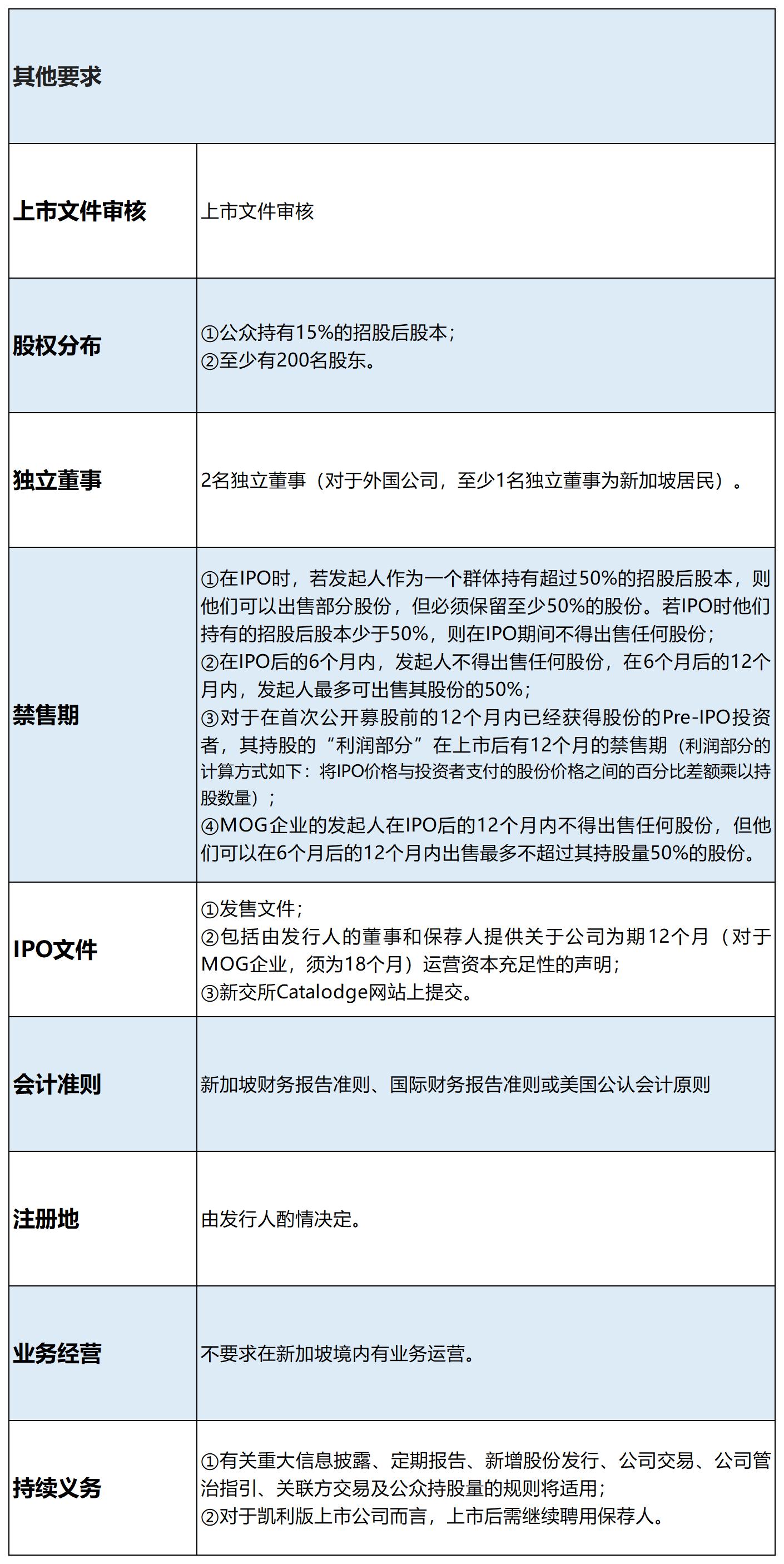

3.其他要求

凯利板上市规则的全部内容请访问:

http://rulebook.sgx.com/rulebook/catalist-rules

三、新交所上市费用

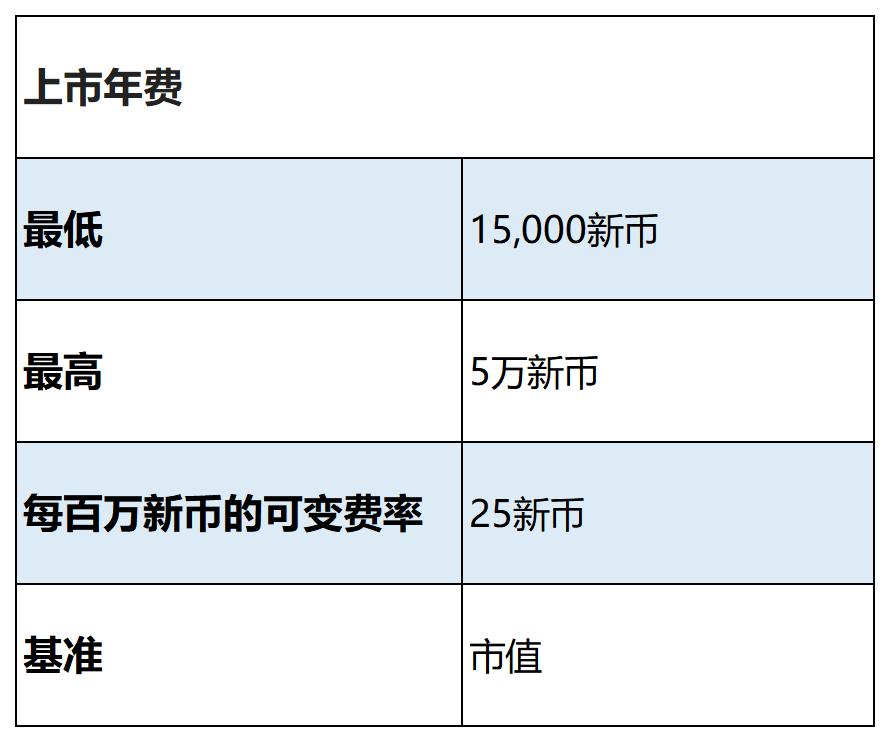

1.上市费用

2.上市年费

3.上市附加费

如果发行人增发已在新交所上市的某类证券,则需要缴纳如下上市附加费:

①对于在凯利板上市的股权证券,每次新增上市证券均需支付8,000新币的固定费用;

②公司在为增发证券以外的活动进行登记时,须支付1,000新币的一次性费用;

③如果因公司行为需要增发股权证券,但不会改变该类证券的总市值,例如股份分拆、股份合并、发行红股或削减股本,则无需支付上市附加费;

④如果因行使员工认股权而增发股权证券,则无需支付上市费用。

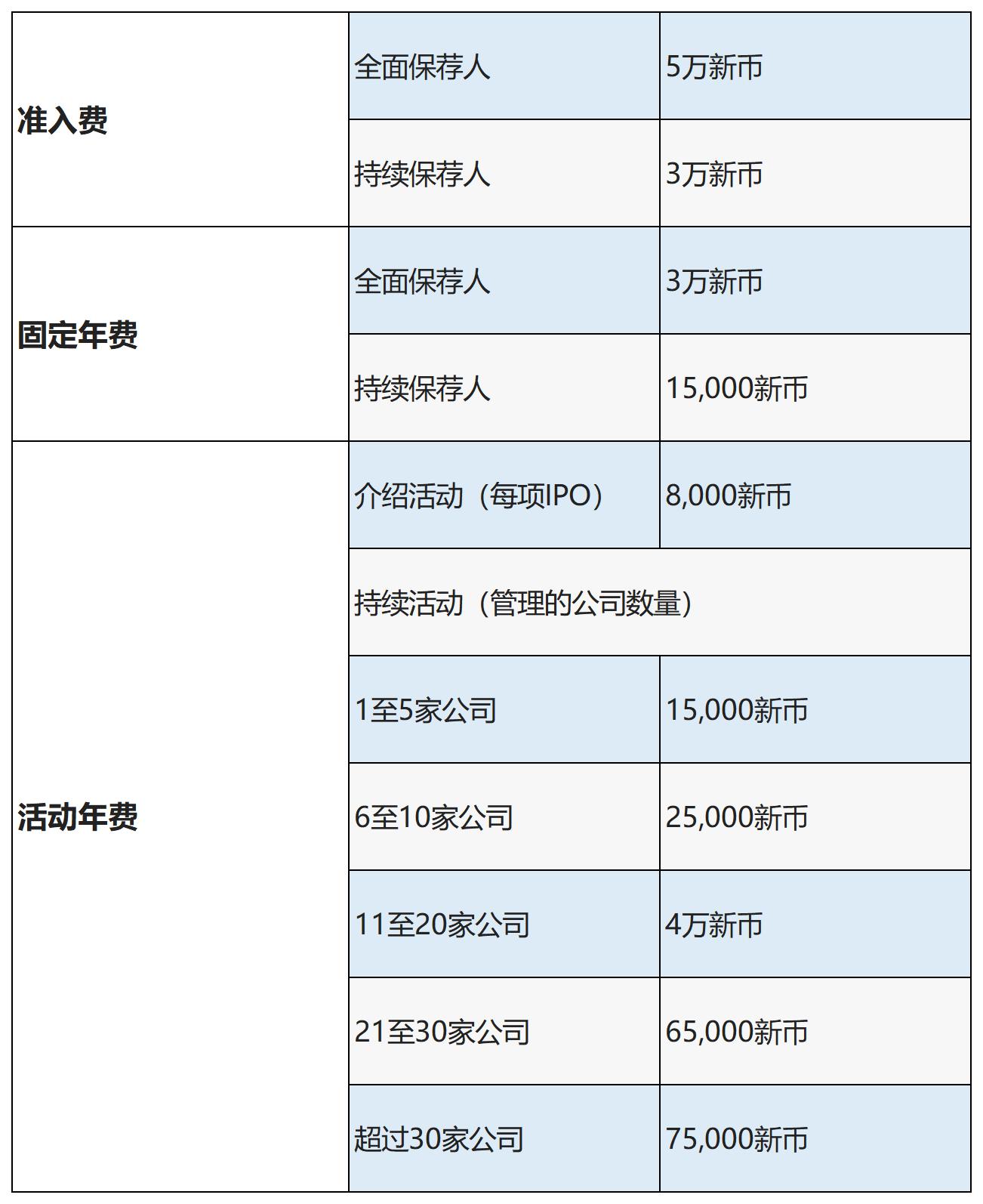

4.保荐费

获新交所授权的保荐人须根据保荐人类型及所开展的活动支付保荐费。

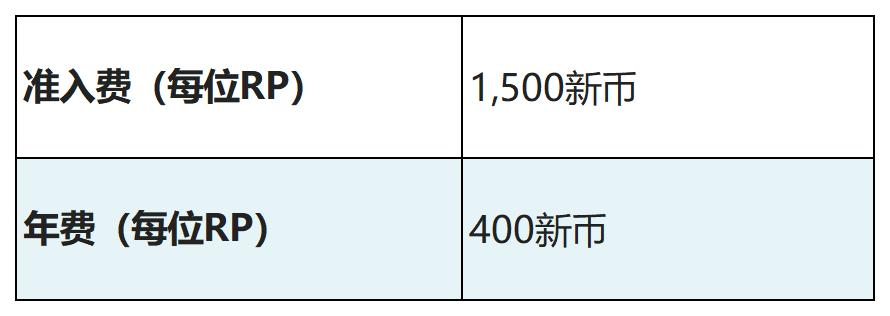

注册专业人士(RP)的费用构成如下:

四、中国企业在新加坡上市的方式

结合新加坡上市规则及中国企业类型,中国企业可选择的新加坡上市方式主要有以下几种:

1.S股上市

以注册在中国境内的股份有限公司为主体于新交所发行外资股并上市,类似于香港的H股上市。

适合企业:国有中大型企业。

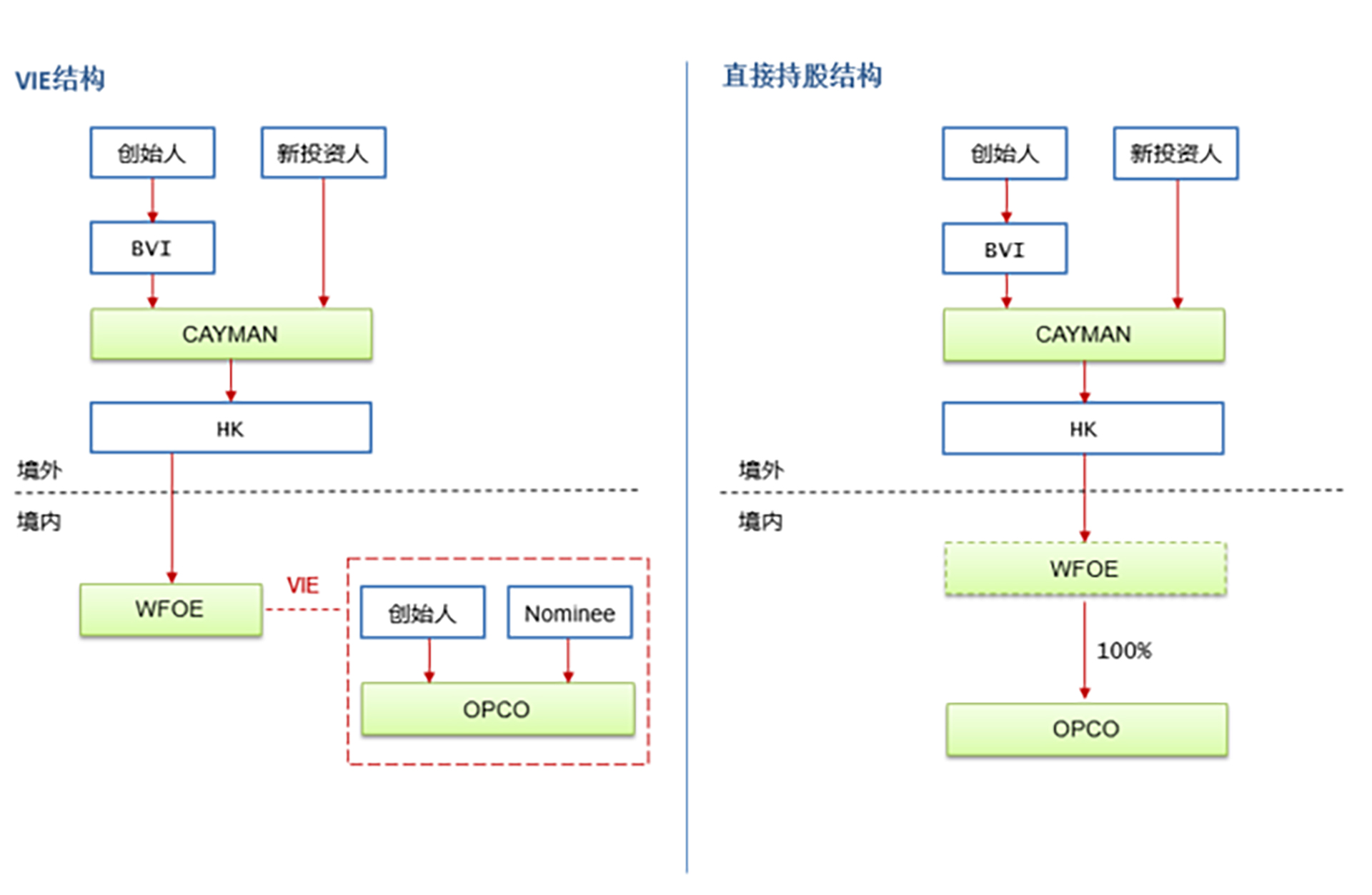

2.红筹上市

以注册在境外的离岸公司为主体于新交所上市,该离岸公司通过股权控制(大红筹或小红筹)或协议控制(VIE)等形式持有位于中国境内的运营实体。

适合企业:民营企业

3.借壳上市

通过反向收购的模式收购已在新交所上市的公司,变更已上市公司控股股东并将新资产注入已上市公司,实现新资产间接上市。

适合企业:期待短期内上市的公司

4.分拆上市

已上市公司将其部分业务或某个子公司拆分独立,另行发行股份并上市。

适合企业:拥有多个独立业务板块、母公司已于某一资本市场上市的企业集团

5.SPAC上市

SPAC为发起人设立的现金公司,在新交所上市后,利用IPO筹资及其他融资在规定时间内收购一家未上市的目标公司(De-SPAC),目标公司承继SPAC的上市地位,成为一家新交所上市的公司。

适合企业:(i)SPAC现金公司上市适用于具有投资与资金筹集能力的基金或风投机构;

(ii)De-SPAC 收购标适用于中小型创业型企业。

6. 二次上市

已经在其他交易所上市股票的企业,在保留原上市地位的情况下,在新交所进行股票的二次上市。

适合企业:已在纽交所、港交所上市的红筹架构企业

7.REITs上市

通过在境外控股公司与持有基础资产(主要是不动产)的项目公司之间搭建信托结构,设置信托主体,由信托主体在新交所上市实现项目公司的间接上市。

适合企业:持有商场、酒店、写字楼、仓库等具有稳定租金收入的不动产企业

五、中国企业在新加坡上市要求

对于传统上市方式,如S股上市、红筹上市、借壳上市、分拆上市等方式,主要需要满足新交所主板上市要求及凯利板上市要求(见上期文章及前文)。对于新型上市方式(SPAC上市、二次上市、REITs上市),则存在特殊要求。

1.新交所SPAC框架及上市要求

①SPAC上市时市值不可低于1.5亿新币

SPAC须基于IPO发行价及招股后已发行的股本达到1.5亿新币(1.118亿美元)最低市值的量化准入标准。

②SPAC必须在上市后的24个月内完成并购交易,如符合相关规定条件,期限可延长最多12个月

虽然大部分反馈意见同意SPAC有36个月的时间在上市后完成业务并购,但是新交所认为24个月更符合一般的市场惯例,并鼓励SPACs不要将股东投资长期进行托管。

③发起人,管理团队及其各自联系人需要遵守锁股期

根据新交所一般IPO规则,上市后适用6个月锁股期。如发行人:

(i) 市值达3亿新币(2.235亿美元)但不能通过新交所主板规则中的盈利测试,且

(ii) 属矿业,石油及天然气公司,或者

(iii) 属生命科技公司(各自属相关发行人),则最初持股量的50%锁股期另外增加6个月。

根据该新交所SPAC框架,将存在以下锁股期规定:

A.自该SPAC在新交所主板市场上市之日起至业务并购完成止为锁股期,适用于该SPAC发起人,管理团队及其各自联系人的股份;及

B.自该并购交易完成时起的6个月锁股期,适用于以下相关方的股份:

(i)该SPAC发起人,管理团队及其各自联系人;及

(ii)发行人控股股东及其各自联系人,以及业务并购后发行人在其已发行股本中持有5%或以上权益的执行董事。如该发行人属相关发行人,则最初所持股份的50%须根据传统IPO规则履行多6个月的锁股期。

④SPAC发起人及管理团队最低认购量

根据SPAC的市值规模,发起人及管理团队必须在SPAC上市时认购不低于2.5%至3.5%的IPO股份、单位或认股权证。该最低证券认购量规定旨在调整SPAC发起人及管理团队的利益与独立股东保持一致。该最低证券认购量规定摘要如下表:

⑤SPAC并购交易须获得的批准

进行业务并购须获得独立董事过半数票的支持,并由股东在召集的股东大会上通过一项普通决议。为对该业务并购投票,创始股东,管理团队及其联系人不得以在发行人IPO之前及之时以低价或者无对价获取的股份投票。

⑥股东所持有的认股权证可以与普通股分离,且认股权证行权导致的股东稀释影响不得超过50%

新交所要求SPACs就其在与IPO相关联而发行的任何认股权证或者其他可转换证券的转换事宜上针对发行人邀请后已发行股本的稀释率施加不超过50%的百分比限制。鉴于市场在确保与认股权证转换相关的稀释的最高百分比上限属合适及可获接纳中会发生作用,新交所认为对认股权证稀释设定上限将有助于确保发起人的素质。然而,新交所仍然会密切关注当地发展动态,并可能考虑依据个案情况豁免50%稀释上限规定(如该SPAC能够证明存在充分原因)。

⑦所有独立股东均享有赎回权

新交所准许所有独立股东行使其赎回权(包含未对该业务并购投票的独立股东)。

⑧发起人在SPAC上市时持有的“提振激励”(promote)股份上限为20%。

“发起人提振激励”指的是发起人基于发起该SPAC的回报而以低价或者无对价获得SPAC额外股本证券的权利。“发起人提振激励”制度,上限不超过该SPAC上市之时已发行股本的20%(在完全稀释的基础上)。该20%上限规定将会把该“发起人提振激励”(以认股权证及/或其他可转换证券形式存在)纳入考量。

2.新交所二次上市要求

①股权分布

对于第二上市的情况,公司需要在全球范围内至少有500名股东。如果新交所与第一上市交易所之间并无订立促进股份转移的框架和安排,则在新加坡境内至少有500名股东,或者在全球范围内至少1000名股东。

②按照MSCI和FTSE发布的原地管辖权分类标准来划分:

(i) 发达的司法管辖地区:不必遵守额外的持续上市责任;

(ii) 发展中的司法管辖地区:需要评估第一上市地交易所的法律和监管条例,有可能需要遵守额外的持续上市责任。

3.新交所REITs上市要求

①组成模式

信托单位或共同基金(契约型)

②资产和投资要求

(i) 资产规模不低于2000万新币;

(ii) 可以产生稳定现金流的不动产必须要占所有资产的75%以上;

(iii) 在房地产开发活动及在建工程投资中的合同总金额合计不能超过REITs总资产金额的10%。只有在获得基金持有人同意且用于已经持有至少3年的物业时,开发金额限制可以提升为资产总额的25%;

(iv) 不能投资于空置土地和抵押贷款;

(v) 除了REITs所持房地产产生的租金及从特殊目的公司及其他允许的投资中获得的股息、红利及与股息、红利相似的收入以外,REITs来源于其他投资的收入不得超过10%。

③杠杆率要求

REITs负债不应超过总资产金额的45%。若获得惠誉、穆迪、标准普尔公司信用评级并且对公众公布,那么融资比例可以放宽到60%。杠杆比例超过总资产值的45%的,REITs应当维持披露其信用等级。

④收益分配要求

90%以上的营业收入以分红的形式分给投资者。

⑤上市条件

REITs仅可以申请在主板上市。

您可以根据自己的需要选择适合自己的上市方式。如果您有移民新加坡或加入新加坡家族办公室的需要,您也可以扫描下面二维码咨询我们。

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族。主打业务有新加坡家族办公室,资产管理,新加坡移民,保险和房产配置,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【CRS 2.0 穿透信托】(下)三笔账厘清存量离岸信托的去留

·【CRS 2.0穿透信托】(中)四类关键人与实质控制——穿透逻辑全拆解

·【CRS 2.0穿透信托】(上)为什么2026年,离岸信托不再“安全”

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721