作为亚太地区重要的金融、贸易、服务、科技创新中心之一,过去十几年,新加坡不断吸引着海外投资与置业人群,尤以马来西亚、印度尼西亚等东南亚国家为主。而近年来,中国买家们也正在成为一股不可忽视的力量。但是无论投资者在新加坡购买房产是为了投资还是自住,都需要缴纳房产税和印花税,今天我们就来看一下新加坡房地产税和印花税的详细情况。

一、新加坡房产税

1.新加坡房产税概述

新加坡对境内所有不动产征收房地产税,不动产所有人应在每年年初纳税。不动产包括建屋发展局公寓、住房、办公室、厂房、商铺和土地。所有的不动产所有人都应为所拥有的不动产缴纳房地产税。房地产税按年缴纳,每年1月份缴纳全年的房地产税,纳税基数为不动产的年值。年度房地产税的计算方法是将财产的年价值 (AV)乘以适用于不动产所有人的财产税率。例如,不动产所有人的财产年价值为3万新币,税率为10%,则不动产所有人需要支付3万新币×10%=3000新币的房产税。

年值,即房屋的年产值,指的是房屋每年可赚取租金的净收入,即年租金减去物业管理、家具以及维修费用得出的综合收益。不动产的年值是根据不动产的年租金收入估计的,估计的租金收入不包括出租的家具、装置和服务费。不动产出租、自用或空置适用同样的基数。新加坡税务局每年会对不动产的年值进行审核调整,也就是说新加坡税务局会参考年景好坏、房屋的新旧程度、地段、配套设施等因素进行综合评估,每年更新。

2.新加坡房产税率

新加坡对自用型住宅房地产及非自用型住宅房地产实施累进房地产税税率,对其他房地产,如商业及工业房地产,采用 10%税率。

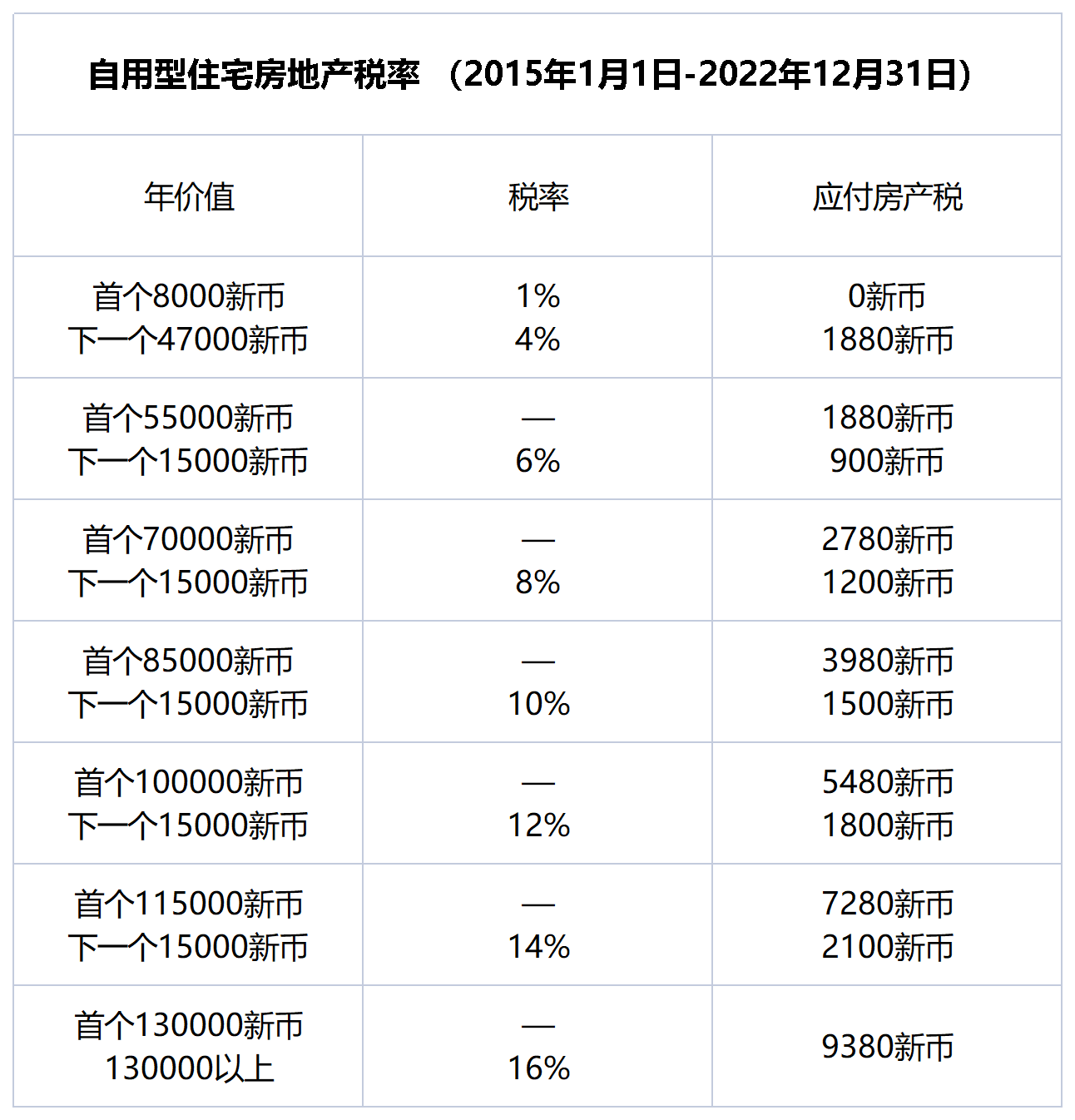

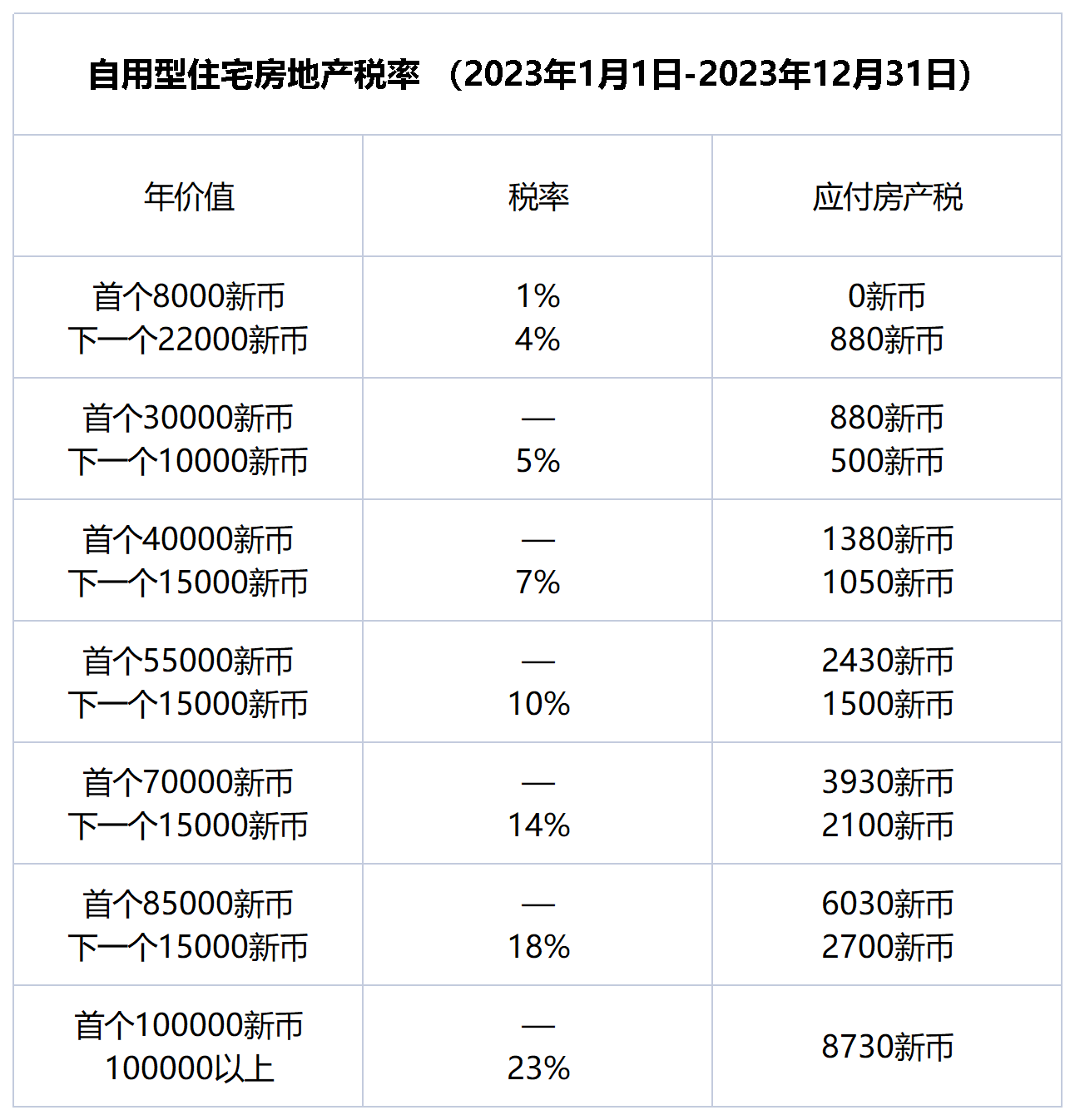

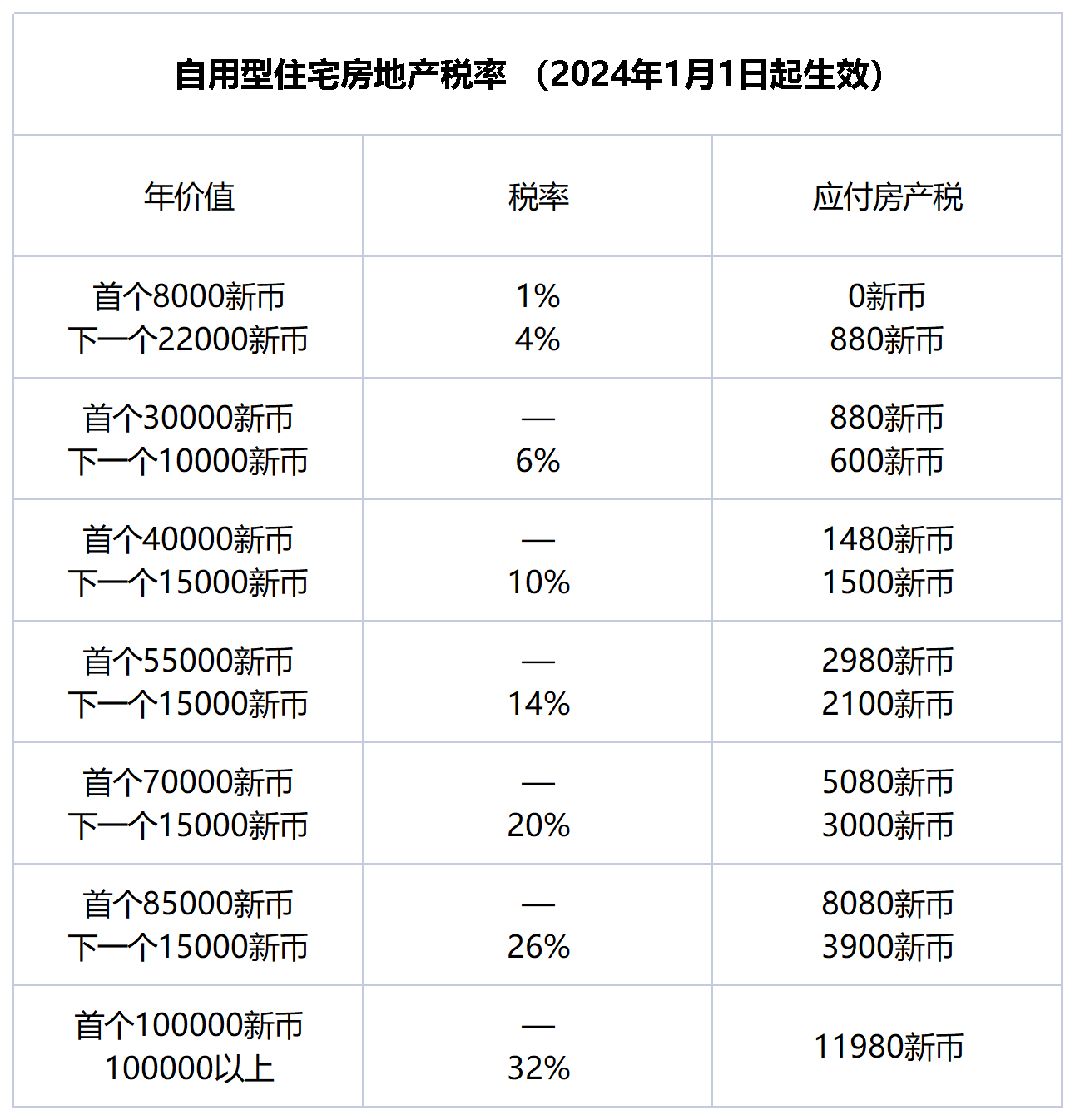

l 自用型住宅房地产税率

自用型住宅房地产是业主居住(“占用”)的公寓、组屋或其他住宅物业等房地产,自用型住宅房地产享受自住税率。自用型住宅房地产税率如下表:

2015年1月1日至2022年12月31日:

2023年1月1日至2023年12月31日:

2024年1月1日起生效:

以2015年1月1日至2022年12月31日有效税率为例,假设房屋的年产值为36000新币,则:

①首个8000新币的年产值的房屋有效税费为:8000×0%=0新币;

②下一个28000新币的年产值的房屋有效税费为:28000×4%= 1120新币;

③所以房屋年产值为36000新币的房屋应该缴纳:0+1120=1120新币的房产税。

以2015年1月1日至2022年12月31日有效税率为例,假设房屋的年产值为84000新币,则:

①首个8000新币的年产值的房屋有效税费为:8000×0%=0新币;

②下一个47000新币的年产值的房屋有效税费为:47000×4%= 1880新币;

③下一个15000新币的年产值的房屋有效税费为:15000×6%= 900新币;

④剩下的14000新币的年产值的房屋有效税费为:14000×8%= 1120新币;

⑤所以房屋年产值为84000新币的房屋应该缴纳:0+1880+900+1120=3900新币的房产税。

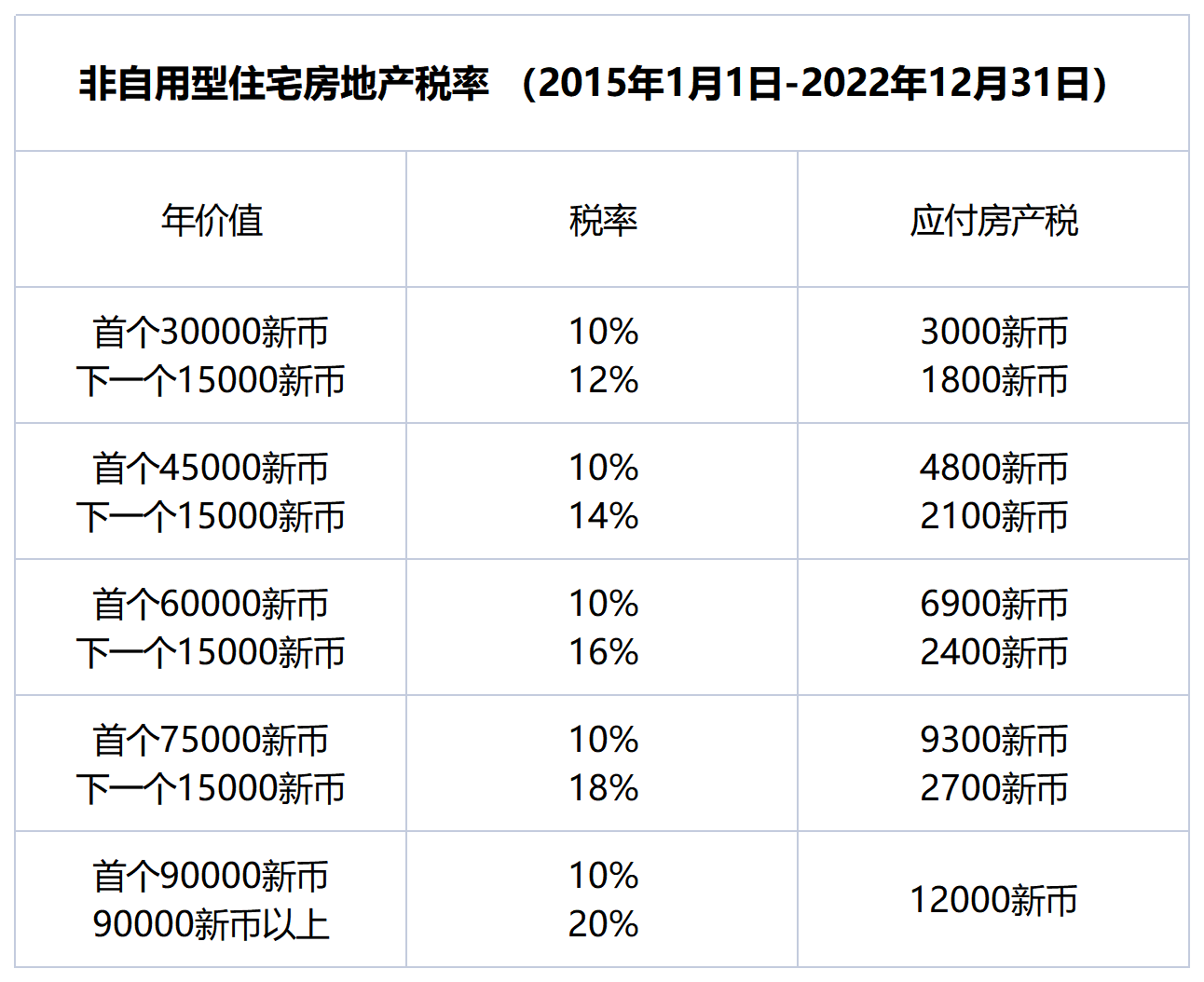

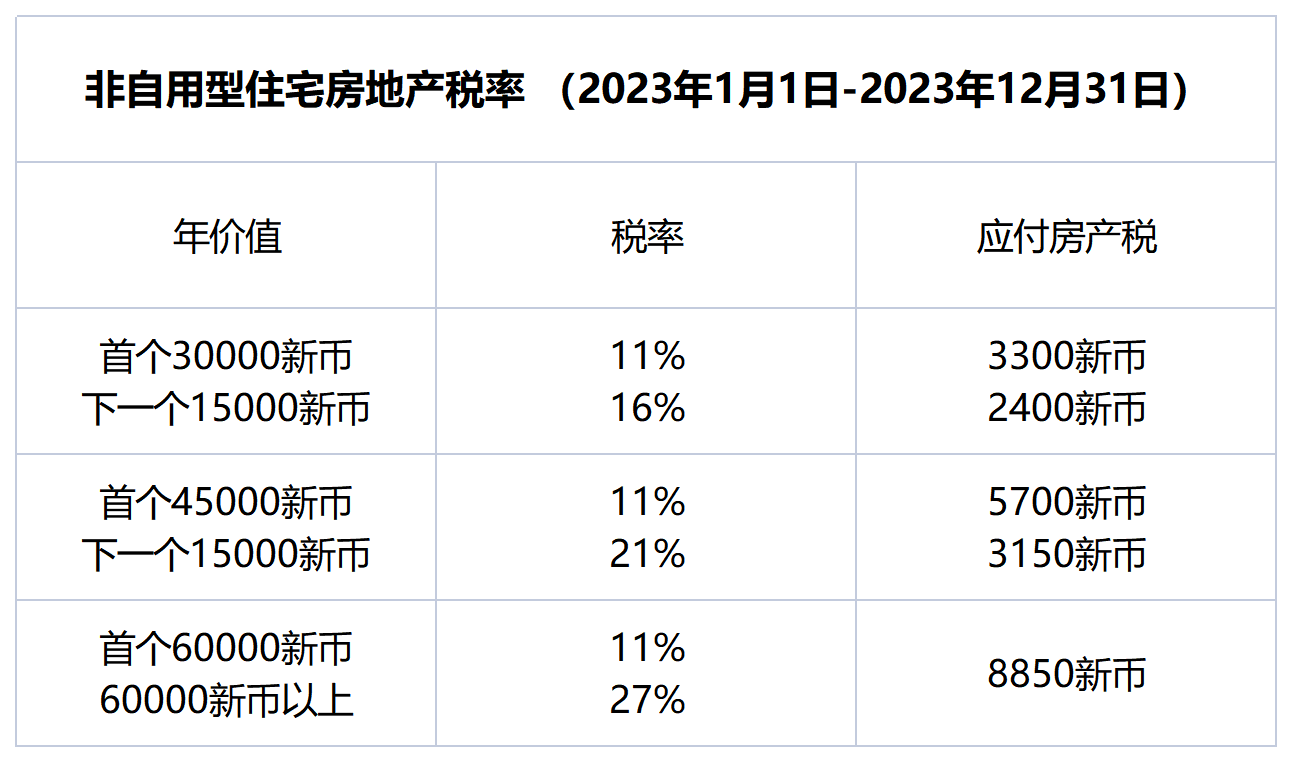

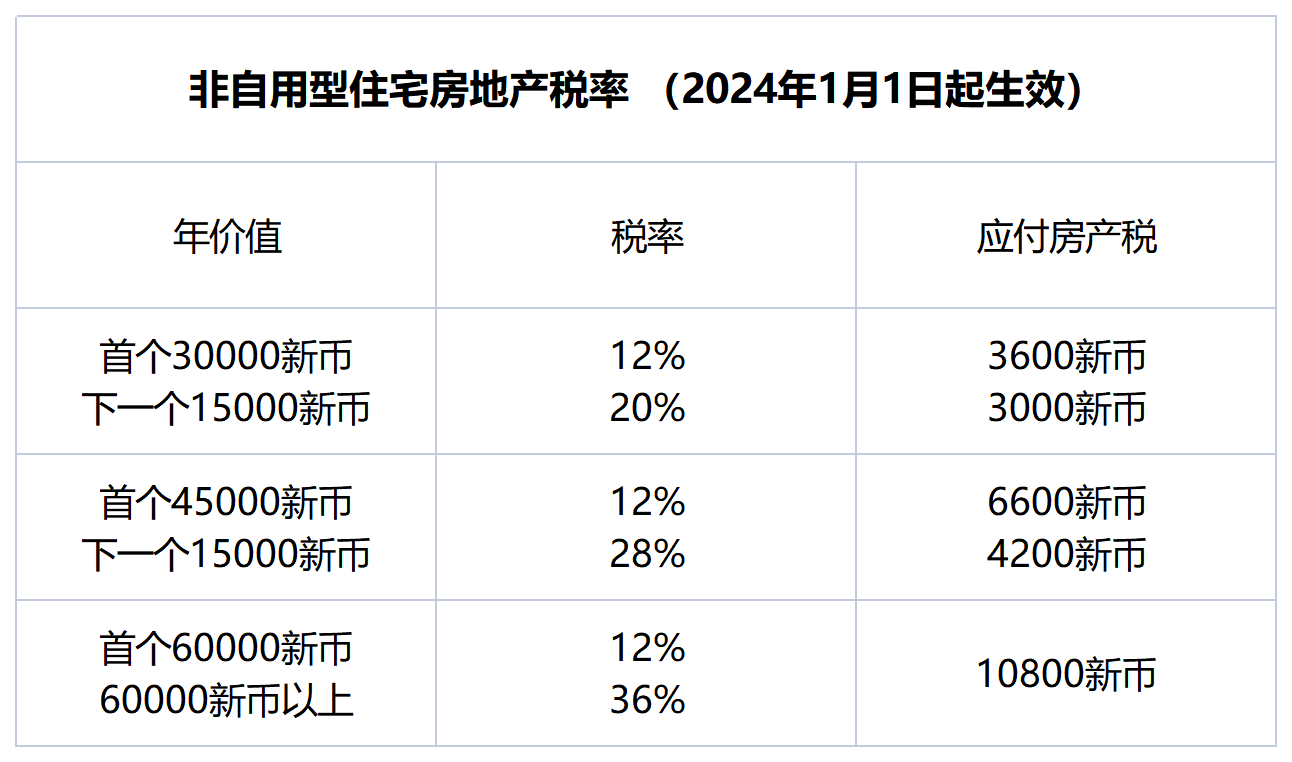

l 非自用型住宅房地产税率

非自用性住宅房地产是业主不居住(“占用”)的公寓、组屋或其他住宅物业等房地产,自住业主的税率不适用。自 2015 年1月1日起,累进房地产税制度(PPTR)同时适用于非自用型住宅房地产。以下税率适用于非自用型住宅房地产,但是排除清单里的房地产除外:

2015年1月1日至2022年12月31日:

2023年1月1日至2023年12月31日:

2024年1月1日起生效:

如非自用型住宅房地产取得规划批准后用于以下用途的,仍适用 10%的房地产税税率,无需向新加坡税务局另行申请:

a.任何体育和休闲俱乐部内的住宿设施;

b.度假休闲屋(Chalet);

c.托儿所、学生护理中心或幼儿园;

d.福利院;

e.医院、收容所或康复、复原、护理或类似目的的场所;

f.酒店、背包客旅馆、宾馆或招待所;

g.酒店式公寓;

h.属于根据《房地产税》第 S6(6) 条中豁免缴税的员工宿舍;

i.学生宿舍或宿舍;

j.工人宿舍;

该房地产必须已获得上述用途的规划批准,则无需向 IRAS 申请。

l 商业和工业房地产(非住宅)

商业和工业建筑和土地等非住宅物业按年价值的 10% 征税。即使不动产所有人购买的物业是自用/自住,自住业主的税率也不适用于非住宅物业。

假设商业房地产的年价值为54000新币,则应付房地产税为:54000×10%=5400新币。

l 税收优惠

专门用于以下目的的建筑免税:

a.公共的宗教礼拜场所;

b.获得政府财政补助的公共学校;

c.慈善目的;

d.其他有利于新加坡社会发展的目的。

二、新加坡印花税

这是对与不动产和股份有关的书面文件征收的一种税。与不动产有关的文件包括不动产的买卖、交换、抵押、信托、出租等;与股份有关的文件包括股份的派发、转让、赠予、信托、抵押等。在新加坡境内签署的文件,应在文件签署之日起14日内缴纳印花税;在新加坡境外签署的文件,应在新加坡收到文件的30日内缴纳印花税。不同类型的文件适用的税率不同。在这里,我们只为大家介绍一下房产印花税。新加坡房产印花税有三种:买方印花税(Buyer's Stamp Duty,简称BSD)、卖方印花税(Seller's Stamp Duty,简称 SSD)、买方额外印花税(Additional Buyer's Stamp Duty,简称 ABSD)。

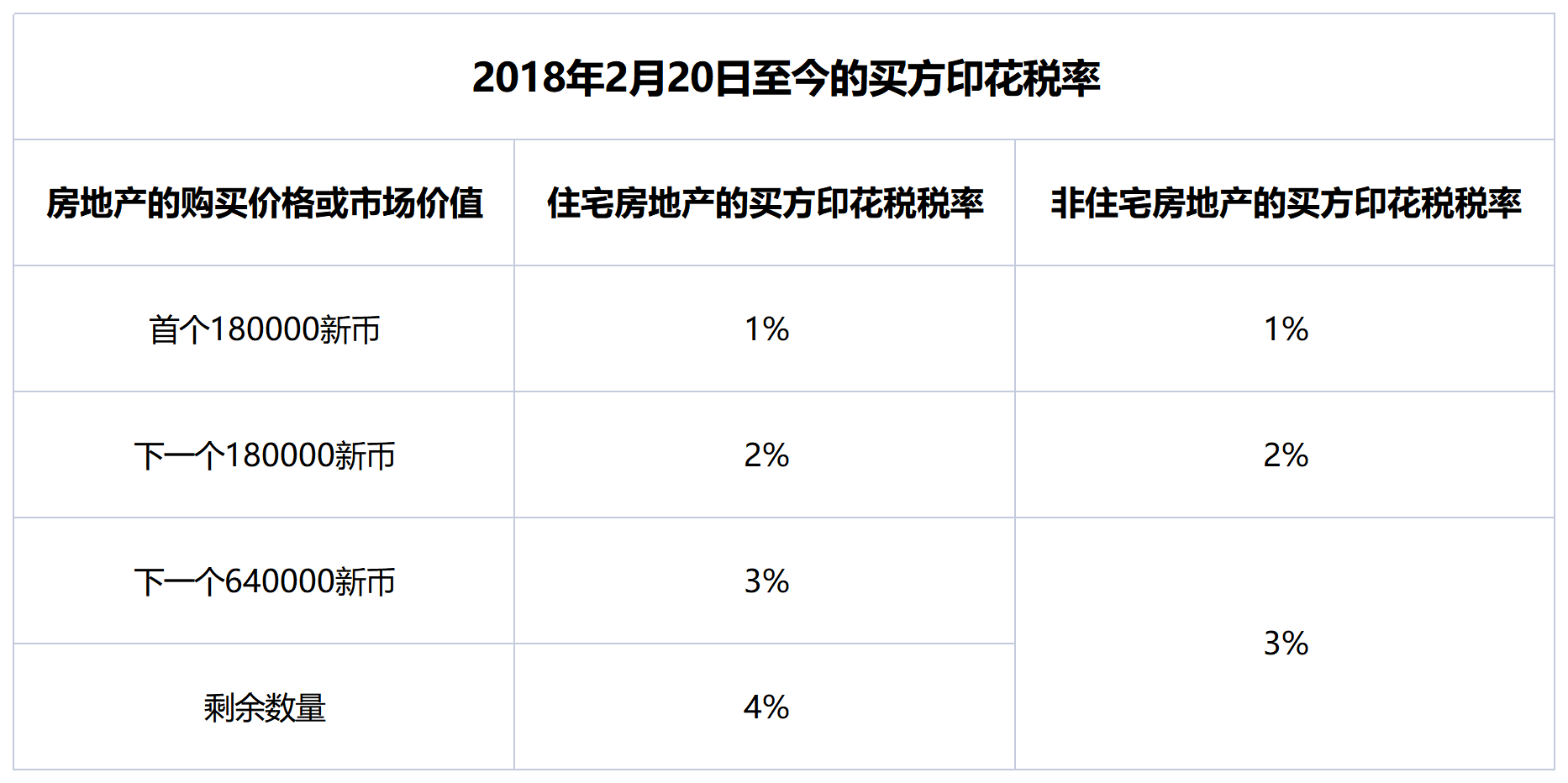

买方印花税(BSD)是在购买或收购房地产时支付的。在2018年2月20日之前,住宅和非住宅物业的买方印花税率最高为3%。自2018年2月20日起,住宅和非住宅物业之间的买方印花税率有所不同。2018年2月20日或之后购买住宅物业的买方印花税率最高为 4%。

如果不动产所有人在2011年12月8日或之后购买或收购住宅物业(包括住宅用地),买方额外印花税也可能适用。

如果不动产所有人分别在2010年2月20日和2013年1月12日或之后购买或获得住宅物业和工业物业,如果物业在持有期内出售,则需支付卖方印花税(SSD) 。

1.买方印花税(Buyer's Stamp Duty)税率

2018年2月20日至今的买方印花税税率:

假设某公寓单元于2018年3月30日以 2500550新币的价格购买,则需缴纳的买方印花税如下:

①首个18万新币年产值需缴纳的买方印花税为:18万×1%=1800新币;

②下一个18万新币年产值需缴纳的买方印花税为:18万×2%=3600新币;

③下一个64万新币年产值需缴纳的买方印花税为:64万×3%=19200新币;

④剩余的1500550新币年产值需缴纳的买方印花税为:1500550 ×4% =60022 新币;

⑤年值为2500550新币的公寓所需要缴纳的买方印花税为:1800 + 3600+ 19200+ 60022=84622新币。

假设某产权所有人于2018 年3月1日以 2000万新币的价格购买了一块划为“商业和住宅”的空地,由于该土地划为“商业及住宅”地带,因此物业总楼面面积的60%及40%被视为可分别用作住宅及非住宅用途。住宅和非住宅物业的买方印花税税率适用于各自的组成部分。假设住宅部分的购买价格细分为800万新币,非住宅部分为1200万新币,则应付的买方印花税为:

v 住宅部分的买方印花税

①首个18万新币年产值需缴纳的买方印花税为:18万×1%=1800新币;

②下一个18万新币年产值需缴纳的买方印花税为:18万×2%=3600新币;

③下一个64万新币年产值需缴纳的买方印花税为:64万×3%=19200新币;

④剩余的700万新币年产值需缴纳的买方印花税为:700万×4% =28万新币;

⑤住宅部分的买方印花税总额为1800+3600+ 19200 + 28万=304600新币。

v 非住宅部分的买方印花税

①首个18万新币年产值需缴纳的买方印花税为:18万×1%=1800新币;

②下一个18万新币年产值需缴纳的买方印花税为:18万×2%=3600新币;

③剩余的1164万新币年产值需缴纳的买方印花税为:1164万×3%=349200新币;

④非住宅部分的买方印花税总额为:1800+3600+349200=354600新币。

所以购买年产值为2000万新币的商业和住宅用地需要缴纳的总买方印花税为304600+354600=659200新币。

2.卖方印花税(Seller's Stamp Duty)的税率

卖方印花税适用于 2010 年 2 月20 日及之后购买的住宅用房地产。卖方印花税根据标准从价税税率对转让、分配或转移的财产征收。但是,对2017年3月11日及之后购买的住宅用房地产,如果其在持有3年后再进行出售,那么该卖方无需缴纳印花税。如果其在持有3年内进行出售,根据置存期的不同,以销售对价和市场价值中的较高者为计税基础,税率分别为4%、8%或 12%。自2013年1月12日起,对2013年1月12日及之后购买或获得的、并且在3年内出售或处理的工业用途房地产,同样实行卖方印花税。根据置存期的不同,以销售对价和市场价值中的较高者为计税基础,税率分别为 5%,10%或 15%。

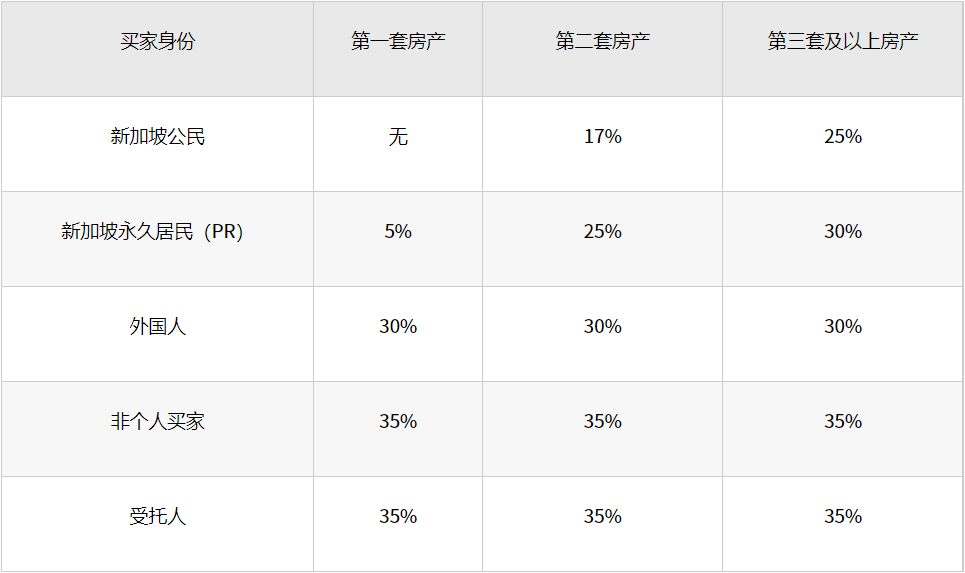

3.买方额外印花税(Additional Buyer's Stamp Duty)的税率

自2011年12月8日起,购买住宅用房地产(包括住宅用地)除适用以上的印花税税率外,还适用于买方额外印花税。自 2022年5月9日起,将住宅用房地产转让为生前信托(即个人在其一生中创建的信托)将适用35% 的买方额外印花税,被称为买方额外印花税(信托)。

转让给房地产开发商信托的住宅用房地产将继续适用40%的买方额外印花税(税率(即 5% 不可汇款,加上35% 的预汇款,视条件而定)。

无论身份如何,买家都需要缴纳相应的买方印花税。但特定身份的买家,还需要缴纳相应的额外买方印花税(ABSD)。以下是新加坡买方额外印花税的税率表:(2021年12月16 日至今)

此外,房地产开发商在加盖印花时需额外缴纳 5% 的不可汇出的买方额外印花税税率,即 40% 的总买方额外印花税税率。此类开发商可根据开发4套或以下住房的买方额外印花税减免或开发5套或以上住房的买方额外印花税减免申请35%的买方额外印花税减免。

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金,私募基金备案,全球资产管理,新加坡移民,大额保单贷款,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【美国遗产税】(下)从信托到寿险:涉美家庭传承规划的正确顺序

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721