在新加坡,如果满足某些条件,已注册消费税(GST)的企业可以向新加坡国内税务局(IRAS)申请索回企业在注册消费税(GST)之前所产生的消费税(GST)。

一、申请索回企业在注册消费税(GST)之前所产生的消费税(GST)

完成 “预注册GST:索赔资格自审清单”,以评估企业是否有资格就GST注册之前(“预注册 GST”)的商业采购行为产生的消费税进行索回。企业无需向新加坡国内税务局(IRAS)提交完整的清单,但企业必须将此清单作为记录的一部分进行保存。

此清单还包括一个计算器功能,可帮助企业计算可申请的预注册GST金额。如果企业不熟悉预注册GST规则,则可以使用清单中的计算器功能来确定预注册GST可申报(索回)金额。

有关预注册GST规则的更多信息,可以访问以下网址获得:

https://www.iras.gov.sg/media/docs/default-source/e-tax/gst-pre-registration-claims-on-goods-and-services-(businesses-registered-on-or-after-1-july-2015).pdf?sfvrsn=34c8c3e_20

二、申请预注册消费税的条件(申请索回企业在注册GST之前所产生的消费税的条件)

要申请预注册消费税,贵司必须同时满足进项税申请的一般规则和预注册消费税规则。

1.进项税申报的一般规则

要申请预注册消费税,贵司必须满足以下一般进项税规则:

①有关商品或服务必须已提供给贵司,对于进口商品,商品必须是贵司进口的;

②有关商品或服务已用于或将用于贵司的业务目的;

③在本地购买必须有有效的支持,如给贵司的税务发票,或申报进项税时的简化税务发票;

④进口必须有进口许可证的支持,证明贵司是货物的进口商;

⑤商品或服务必须用于制造应税供应品(即标准税率的产品和零税率的产品)或超出范围的供应品(例如第三国的商品销售),这些供应品如果在新加坡制造,是在贵司的业务过程中或促进贵司的业务,这将是应税供应品;

⑥根据消费税(一般)条例第 26 条和第 27 条,进项税申报不被禁止的;和

⑦贵司已采取合理方法确定并得出结论,贵司的商品或服务不属于“失踪交易者欺诈”安排的一部分,并且该结论是由一个权威人士/机构做出的结论。

2.预注册消费税规则

l 商品产生的预注册消费税

除了满足一般进项税规则外,贵司还必须满足以下所有条件:

①对于在贵司的消费税注册日期前6个月内购买的商品,该商品在消费税注册时仍由贵司的企业持有,举个例子,以交易股票为例,如果股票在贵司的商品及服务税注册日期之前售出,则该股票产生的商品及服务税不可申请退税;和

②对于在贵司的消费税注册日期前6个月以上购买的商品,在贵司的消费税注册日期之前贵司未消费(即使用)或供应这些商品,举个例子,以餐饮和酒店住宿为例,在贵司注册消费税之前,贵司的员工消费的食品和饮料所产生的GST及贵司员工消费产生的酒店住宿不可申请退税。

l 物业租赁、公用事业和服务产生的预注册消费税

除了满足一般进项税规则外,贵司还必须满足以下所有条件:

①这些费用是贵司的企业在贵司的GST注册日期前6个月内发生的;和

②这些费用不能直接归因于贵司的企业在GST注册日期之前提供的供应品。

以一般管理费用为例,贵司营业场所的办公室租金、水电费和维护服务等产生的商品及服务税不能直接归因于注册前提供的用品。

3.预注册消费税的分配

预注册消费税仅在所获得的商品或服务用于或将用于消费税注册后制造的应税供应品的情况下才允许。

如果在贵司 GST注册日期前6个月内购买的部分商品已被出售、转让或处置,则贵司需要按照注册日期实际持有的单位分摊产生的消费税。

如果贵司在GST注册日期之前6个月以上购买的商品已用于制造超出贵司的GST注册范围的供应品(即GST注册前后的供应品)或在贵司的GST注册之前已部分消费(使用),贵司需要分摊产生消费税。

同样,如果贵司获得的服务、物业租金或水电费用于制造超出贵司的GST注册范围的供应品,贵司需要分摊产生的 GST。只有可归因于注册后供应的商品及服务税部分可申请退税。

想了解更多关于分摊消费税的信息,请访问以下网址:

https://www.iras.gov.sg/media/docs/default-source/e-tax/gst-pre-registration-claims-on-goods-and-services-(businesses-registered-on-or-after-1-july-2015).pdf?sfvrsn=34c8c3e_20

三、申请预注册消费税所需准备的文件

要申请商品产生的预注册商品及服务税,您需要准备一个消费税账户,包括:

①采购数量;

②用于制造其他商品的数量;

③购买日期;和

④购买的数量和用于制造其他商品的数量的后续处置日期和方式。

要申请服务产生的预注册商品及服务税,您需要准备一个文件,显示:

①购买服务的描述;

②购买日期;和

③服务处置日期(如果有)。

此外,您还需要提供税务发票、进口许可证、付款凭证等证据来支持您的索赔。

四、申请公司成立前产生的消费税

如果满足某些条件,您可以在公司成立和GST注册之前申请个人代表贵公司购买的商品和服务所产生的GST。

对于贵公司申请此类购买产生的商品及服务税需要满足以下条件:

①购买的商品必须是供贵公司在GST注册后用于制造应税供应品。如果是这样,个人的购买将被视为贵公司的商业购买;和

②购买(视为公司购买)必须满足申请预注册GST(见前文)的所有条件。

要申请在您的公司成立之前产生的消费税,请写信给新加坡国内税务局(IRAS)以确认您已满足上述所有条件并获得批准。获得批准后,您的公司可以申请在您的第一次GST申报中产生的 GST。

案例1 成立公司的法律费用

X先生在成立公司的过程中产生了法律费用的商品及服务税。在以下情况下,X先生产生的 GST 将被视为公司产生的 GST:

①X先生成为注册公司的成员、高级职员或雇员;

②X先生得到补偿或收到公司承诺补偿为商品和服务支付的全额款项;

③X先生在购买时未注册消费税;和

④这些采购是为公司的业务而购买的,未用于或将用于任何其他目的。

五、确定何时产生GST

产生GST的时间取决于贵司的供应商的供货时间。

1.供应时间规则

对于大多数交易,供应被视为发生(并且销项税将被计入)在以下时间的较早者:

①开具发票;或者

②收到付款。

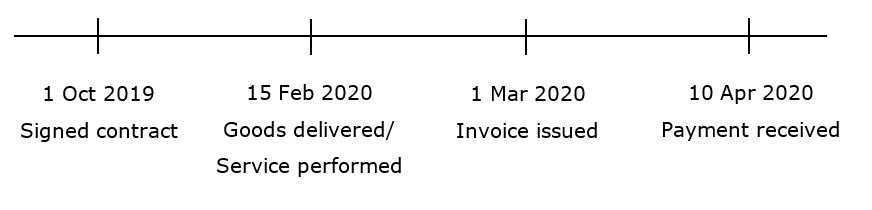

案例:供应时间

在这种情况下,基于两个事件中较早事件的供应时间是开具发票的时间(即2020年3月1 日)。因此,应在涵盖2020年3月期间的商品及服务税申报表中报告供应量。

2.确定何时开具发票

任何类型发票的签发日期都将触发用于消费税目的的供应时间。这包括税务发票以及作为账单的任何文件(例如借记单),用于支付消费税注册供应商提供的供应品。

一般来说,销售订单、形式发票、账户报表和索赔信/声明等文件不被视为GST发票。这些文件通常不用于付款,因此不会被视为基于正常商业惯例的发票。

3.确定何时收到付款

收到客户付款的日期是触发供应时间的事件之一。贵司可以通过以下各种方式接收付款:

①现金

付款在贵司从客户那里收到现金之日被视为已收到。

②AXS和SAM机器/NETS设施/信用卡等

付款在这些机构将钱转给贵司的日期视为已收到。

③电汇

付款在贵司的银行收到款项之日视为已收到。

④支票

付款在贵司向银行出示支票之日(即银行入账日)视为已收到。对于未兑现的支票,付款将在贵司向银行出示新支票之日视为已收到。

案例:收到付款的日期

支票存入银行的日期(2020年3月4日)将被视为收到付款的日期。因此,供应将被视为发生在2020年3月4日。

4.持续提供服务的情况

如果服务符合以下条件,则贵司正在持续提供服务:

①持续数月或数年(例如维护服务、建筑服务、租赁);和

②贵司收到定期付款。

则,供应被视为发生在以下时间的较早者:

①贵司的客户付款;或者

②贵司开具发票。

5.根据批准或“销售或退货”条款提供的商品

贵司可以根据批准或“销售或退货”条款向您的客户提供商品。根据此类条款,在客户批准货物以确认销售之前,销售不会发生。

则,供应时间将被视为发生在以下时间的最早时间:

①收到与供应有关的任何付款时;

②开具供应发票时;或者

③退货后12个月。

收到的付款必须用于履行为通过销售而产生的供应付款的义务。

6.保证金

如果在通过销售之前将其作为担保持有,则仅收到付款将不会被视为收到的对价。如果此类保证金是预先收取的,则只有在采用销售后将保证金用作供应的全部或部分对价时,才视为已收到付款。一旦收到付款或开具发票,就必须根据商品的全部售价计算消费税。

7.冷却期

上述对按批准或“销售或退货”条款供应的商品的处理必须与贵司向客户提供冷却期以退货的销售区分开来。对于此类销售,一般供应时间仍然适用。如果贵司的客户在冷却期内退货,您应该开具信用票据以取消销售。签发贷记单后,贵司可以减少之前在GST申报表中计入的销项税。

8.进口服务和/或低价值商品需缴纳反向费用

从2020年1月1日起,如果贵司是无权获得全额进项税抵免的企业(“RC企业”),贵司需要对从海外供应商处采购的服务价值进行反向收费和GST核算。

自2023年1月1日起,RC企业还必须对购买的低价值商品(直接归因于应税供应的商品除外)的价值进行反向收费和GST核算。

反向收费交易被视为在以下时间的较早者发生(并且将计入销项税):

①开具发票;或者

②付款完成。

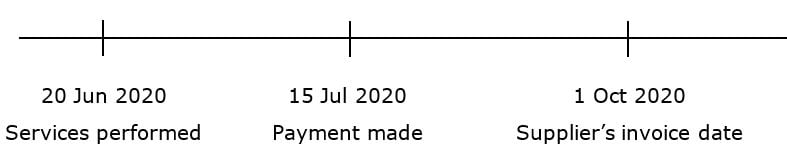

案例:受到反向收费的进口服务

在这种情况下,基于两个事件中较早事件的供应时间是在付款时(即2020年7月15日)。因此,应在涵盖2020 年7月期间的商品及服务税申报表中报告供应量。

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金,私募基金备案,全球资产管理,新加坡移民,大额保单贷款,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·新加坡信贷中心与马国Experian将推出跨境信贷报告服务

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721