风险提示:本文仅限专业范围内的讨论,为用户科普新加坡支付行业,无任何不良引导。金阁顿也严禁使用任何非法手段来进行跨境(支付)转账,如读者使用违规手段进行跨境(支付)转账,金阁顿不承担相关责任。

新加坡是全球企业的重要金融中心,也是世界上最大的金融中心之一,其拥有完善的支付基础设施,以及较为全面的支付体系监管框架。在新加坡,信用卡保持其42.2%的电子商务市场份额,而数字钱包的增长在2021年占据中心位置。由于超级应用 Grab的扩张,数字钱包同比增长29.2%-47%。到2025年,借记卡、银行转账和BNPL(先买后付)预计将占据重要地位,今天来带大家了解一下新加坡支付行业的情况。

一、新加坡支付行业概览

新加坡的电商蓬勃发展,以Shopee、Lazada为首的电商品牌在新加坡的使用占比明显领先东南亚其他各国,与之相辅相成的电子支付正处于飞速发展的阶段,据调查55%的电商为跨境交易。智能手机渗透率约为 90%,移动电子商务持续增长。在新加坡,银行卡是最受欢迎的支付方式,有770万张卡正在流通,银行转账和 NETS 支付紧随其后。像Apple Pay和 Google Pay™ 这样的非接触式和电子钱包支付也在加速渗透。

在新加坡,支付服务提供商和支付系统均受《2019 年支付服务法》(“PS法”)的监管。支付服务提供商获准根据PS法案提供指定的支付服务。支付系统有助于参与者之间的资金转移,并且可以根据 PS 法案指定以进行更密切的监督。

PS 法案于2020年1月28日生效,支付系统(监督)法案(“PS(O)A”)和货币兑换和汇款业务法案(“MCRBA”)规定了对储值设施的监督以及对货币兑换和汇款业务的监管,被废除。

根据 PS 法案,被广泛接受的储值设施和持牌汇款代理人的批准持有人被视为主要支付机构,而货币兑换商许可证的持有人被视为 PS 法案下的货币兑换许可证持有人。

对于新的支付服务,存在过渡性安排,实体可以在特定时期内免于申请和持有特定支付服务的许可证。此类实体必须在 2020 年 2 月 27 日之前向 MAS 发出通知。

二、新加坡支付服务提供商

1.新加坡支付服务的定义(新加坡支付服务类型)

从服务目的来看,下列服务可视为支付服务:

①开户服务

发行支付账户的服务或与操作支付账户所需的任何操作相关的任何服务,例如电子钱包(包括某些多用途储值卡)或非银行发行的信用卡。

②新加坡国内汇款服务

在新加坡提供本地资金转账服务。这包括支付网关服务和支付亭服务。

③跨境汇款服务

在新加坡提供入境或出境汇款服务。

④商家获取服务

在新加坡提供商户获取服务,服务提供商处理商户的付款交易并代表商户处理付款收据。通常,该服务包括提供销售点终端或在线支付网关。

⑤电子货币发行服务

发行电子货币以允许用户向商家付款或转移给另一个人,在电子货币发行人持有的总流通量(在 PS 法案中列为相关货币总额)不超过3000万新元的情况下发行电子货币。

⑥数字支付代币服务

购买或出售数字支付代币(“DPT”)(通常称为加密货币),或提供平台以允许人们交换 DPT。

⑦货币兑换服务

买卖外币纸币。

此外,根据PS 法案第一附表第 2 部分,支付服务范围被排除在外,例如不接受金钱的技术服务提供商提供的服务,以及有关有限用途电子货币的服务。

2.新加坡支付服务提供商许可证类型

支付服务提供商可以在一份许可证下开展多项支付服务。支付服务提供商可以持有三种牌照来提供支付服务:

①货币兑换许可证

货币兑换被许可人根据《支付服务法》(“PS 法”)获得许可和监管,只能从事货币兑换服务,即购买或出售外币纸币的服务。需要注意的是,提供其他支付服务的实体必须持有标准支付机构许可证或主要支付机构许可证。

②标准支付机构牌照

标准支付机构根据《支付服务法》(“PS 法”)获得许可和监管,以提供低于指定门槛的支付服务。PS 法第 6(5) 条规定了门槛:

ⅰ.任何支付服务的每月交易额为300万新元(电子货币账户发行和货币兑换服务除外);

ⅱ.两项或多项支付服务(电子货币账户发行和货币兑换服务除外)的月交易额为600万新元;

ⅲ.每天500万新元的未偿电子货币。

需要注意的是,仅提供货币兑换服务的实体应持有货币兑换许可证。提供超过规定门槛的支付服务的实体必须持有主要支付机构牌照。

③主要支付机构牌照

主要支付机构根据《支付服务法》(“PS 法”)获得许可和监管,可以提供支付服务而不受特定门槛的限制。PS 法第 6(5) 条规定了门槛:

ⅰ.任何支付服务的每月交易额为300万新元(电子货币账户发行和货币兑换服务除外);

ⅱ.两项或多项支付服务(电子货币账户发行和货币兑换服务除外)的月交易额为600万新元;

ⅲ.每天 500 万新元的未偿电子货币;

需要注意的是,仅提供货币兑换服务的实体应持有货币兑换许可证。提供低于规定门槛的支付服务的实体应持有标准支付机构许可证。

三、新加坡支付系统

PS法案授权MAS从新加坡所有支付系统收集信息,以监控新加坡支付系统行业的发展并做出明智的政策决定。MAS可以根据PS法案指定一个支付系统,如果它被认为是一个具有系统重要性的支付系统或一个系统范围内的重要支付系统,或者这样做符合公共利益。

此外,MAS 可能会根据《支付和结算系统(最终确定性和净额结算)法》(FNA)指定重要的支付系统 以确保这些系统在中断期间继续平稳运行。具体来说,FNA 通过“制定”相关破产规则来确保通过这些系统进行的交易的最终性和不可撤销性。

n 根据支付服务法指定的支付系统

如果支付系统被视为具有系统重要性的支付系统 (SIPS) 或系统范围内的重要支付系统 (SWIPS),或者这样做符合公共利益,则可以根据 PS 法案指定支付系统:

l SIPS 是一种系统,其中断可能会触发、导致或传输对参与者的进一步中断或对新加坡金融系统造成系统性中断。MAS 电子支付系统 (MEPS+) 是新加坡的SIPS。所有 SIPS 均受金融市场基础设施原则 (PFMI) 的约束。

l SWIPS 是一种系统,其中断可能会影响公众对新加坡支付系统或金融系统的信心。尽管这些系统的中断或故障可能会产生全系统的影响并可能影响许多用户,但对金融稳定的系统性影响的风险可以忽略不计。以下系统被视为 SWIPS:

1.自动清算所(ACH)系统

①快速安全转账 (FAST)

FAST是一种电子资金转账服务,使参与实体的客户几乎可以立即将新元资金从新加坡的一个实体转移到另一个实体。一些参与银行也可能通过 FAST 提供收款服务。该系统于 2014 年 3 月 17 日启动。采用 ISO20022 消息标准作为 FAST 参与银行与 ACH 之间的支付消息标准。

②新元支票清算系统和美元支票清算系统

2003年7月,新加坡的银行迁移到新的支票清算系统,称为支票截断系统 (CTS)。CTS起源于 ACH 和新加坡银行协会 (ABS) 的一项举措,旨在提高银行业的运营效率。CTS 是世界上第一个全国范围的端到端支票截断系统,利用先进的成像和互联网技术在存款点捕获支票图像,并通过安全的通信网络传输图像。2002 年9月,MAS 修订了《汇票法》并颁布了《2002年汇票(支票截断)条例》,以促进CTS的建立。新元(SGD) 计价的支票和美元 (USD) 计价的支票均通过 CTS 清算。

③银行间 GIRO (IBG) 系统

IBG系统允许IBG参与银行的客户通过直接借记和贷记将资金转移到其他IBG参与银行的账户。此前,它涉及通过ACH交换包含来自参与银行的付款指令的磁性介质。

2001 年 7 月,ACH 取消了参与银行和它自己之间手动传送磁带的做法。参与银行通过安全通信网络以电子方式发送和接收 IBG 项目。直接贷记和借记交易的清算周期也大大缩短。

2015 年 3 月,IBG 系统采用 ISO 20022 消息标准作为参与银行与 ACH 之间的支付消息标准。

2.NETS销售点电子资金转账(EFTPOS)

Network for Electronic Transfers (Singapore) Pte Ltd (NETS) 成立于 1985 年,旨在建立新加坡的国家密码借记计划 NETS EFTPOS。NETS是EFTPOS方案的运营商、处理者和服务的获取者。 通过 NETS EFTPOS 结算的交易主要是大额小额零售支付交易。NETS EFTPOS 计划的参与者是新加坡的银行。这些参与者也是 NETS EFTPOS 密码借记卡的发行人。

n 受合作监督的支付系统

连续关联结算 (CLS)

在相关和可行的情况下,MAS 寻求参与可能影响新加坡金融体系稳定性的跨境支付系统的合作监督。连续关联结算 (CLS) 是 MAS 通过合作监督安排进行监督的全球支付系统。

CLS是一个全球多币种结算系统,旨在消除因时差造成的外汇(FX)结算风险。CLS银行提供的CLS结算服务允许会员提交的外汇交易的两边同时在CLS银行的账簿上结算,从而保证结算的最终性和不可撤销性。

CLS于2002年9月上线,最初以七种主要货币结算外汇交易——澳元、加元、欧元、日元、英镑、瑞士法郎和美元。2003 年 9 月,新元(SGD) 与丹麦克朗、挪威克朗和瑞典克朗一起被纳入 CLS。因此,涉及新元和其他 CLS 货币的外汇交易可以在 CLS 中结算,而不会面临外汇结算风险。

三家新加坡本地银行——星展银行有限公司、华侨银行有限公司和大华银行有限公司,它们是 CLS 的股东——于 2002 年 12 月开始通过 CLS 银行结算其合格的外汇交易。为了提高效率,这三家银行已经建立了清算和支付服务Pte Ltd (CAPS),一种常见的清算工具,用于处理他们的CLS交易。

四、新加坡支付服务提供商和支付系统运营商名单

1.信用卡和签帐卡被许可人(4个)

根据银行法,信用卡和签账卡发行商获准在新加坡经营发行信用卡或签账卡的业务。

①美国运通国际公司(AMERICAN EXPRESS INTERNATIONAL INC.)

②DCS CARD CENTRE PTE. LTD.

③OPTAL新加坡私人有限公司(DCS CARD CENTRE PTE. LTD.)

④WEX金融公司(WEX FINANCE INC.)

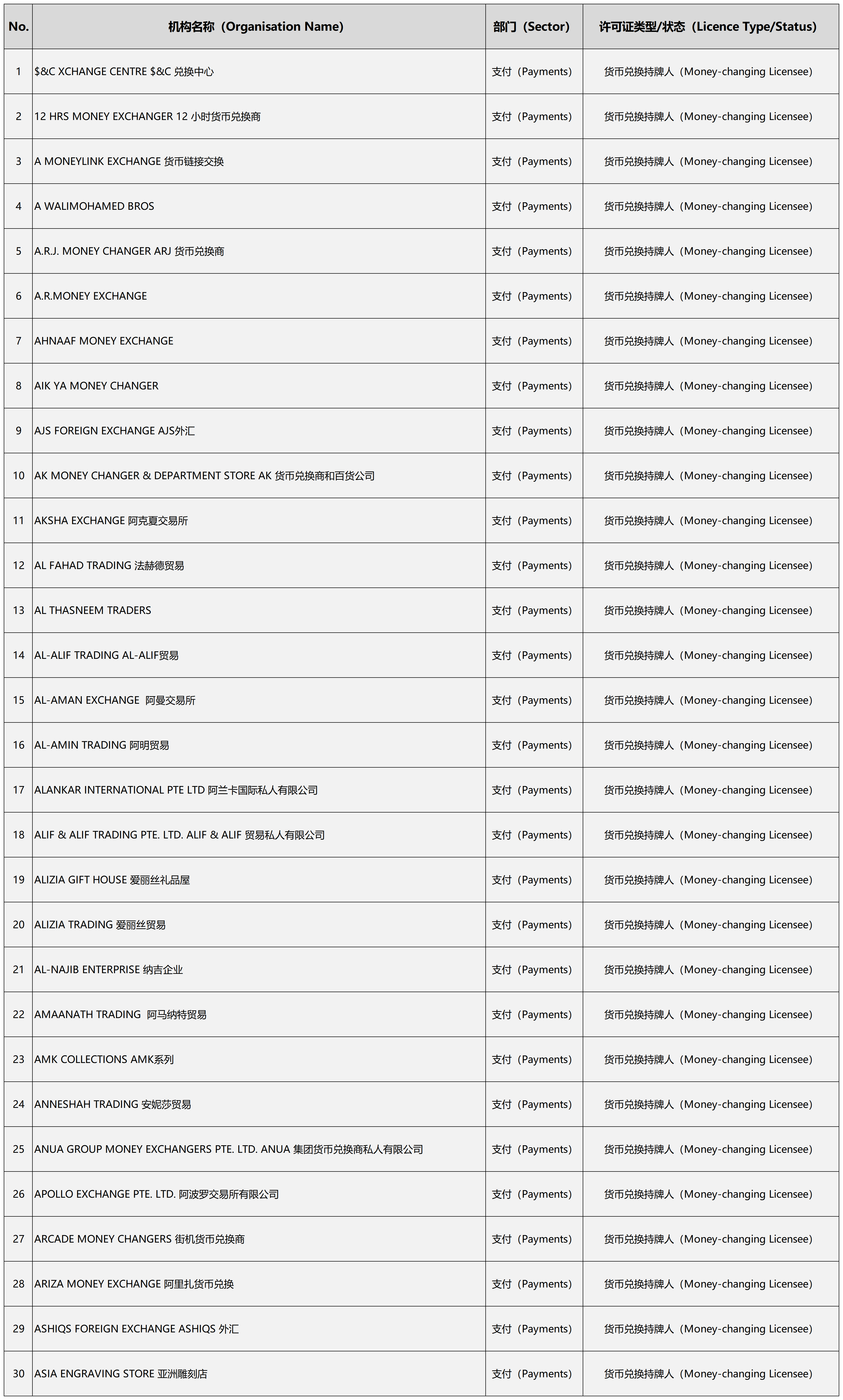

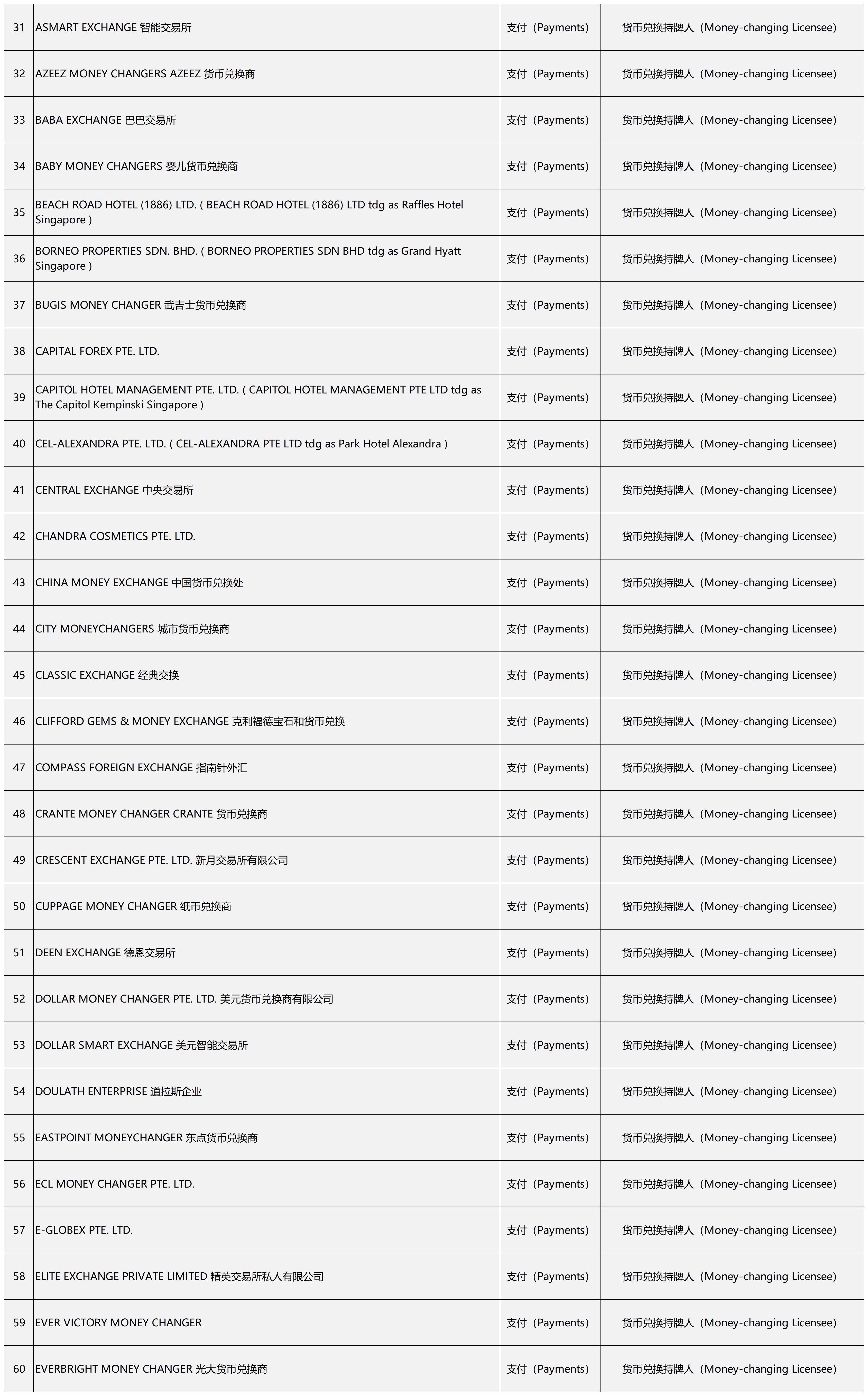

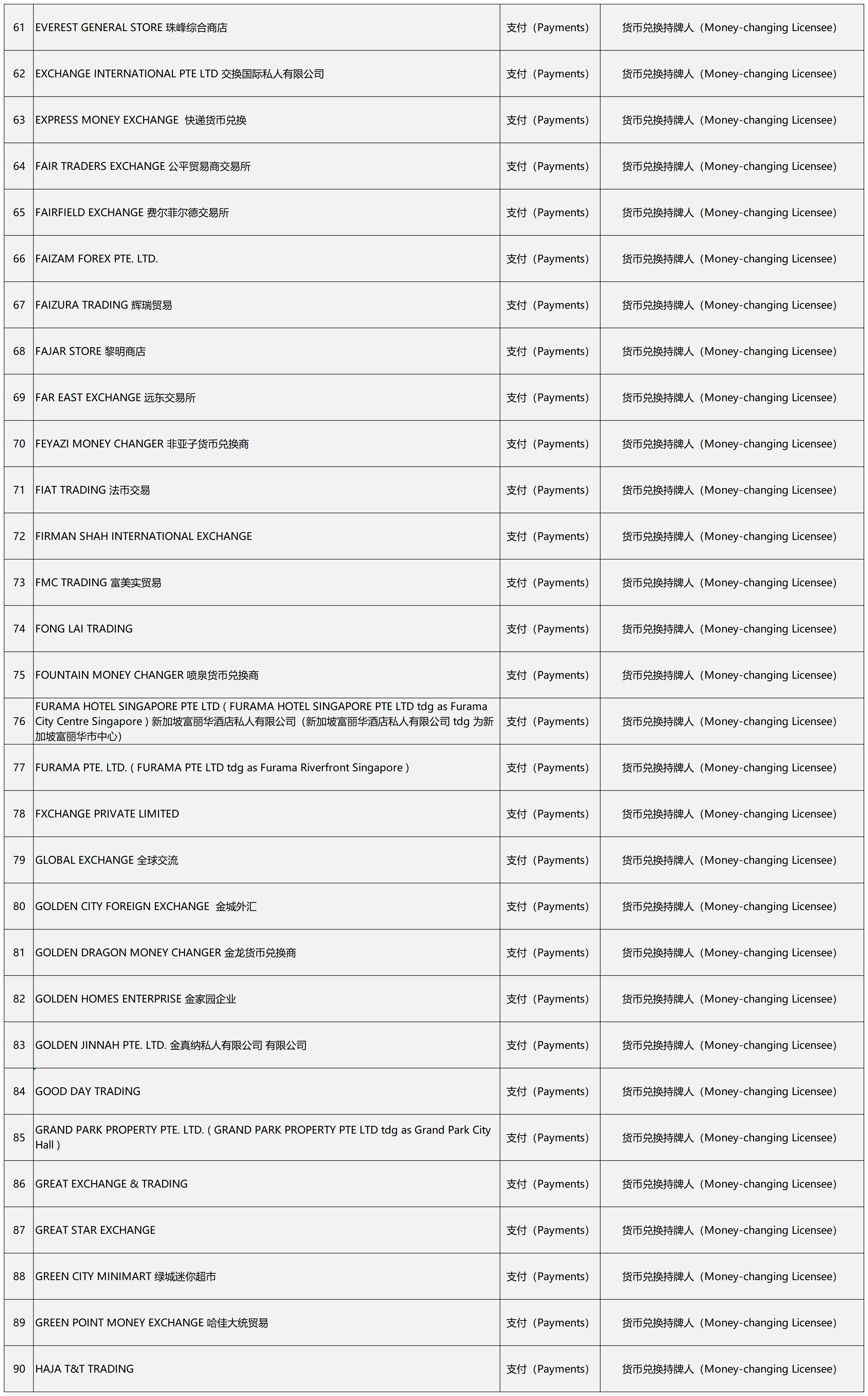

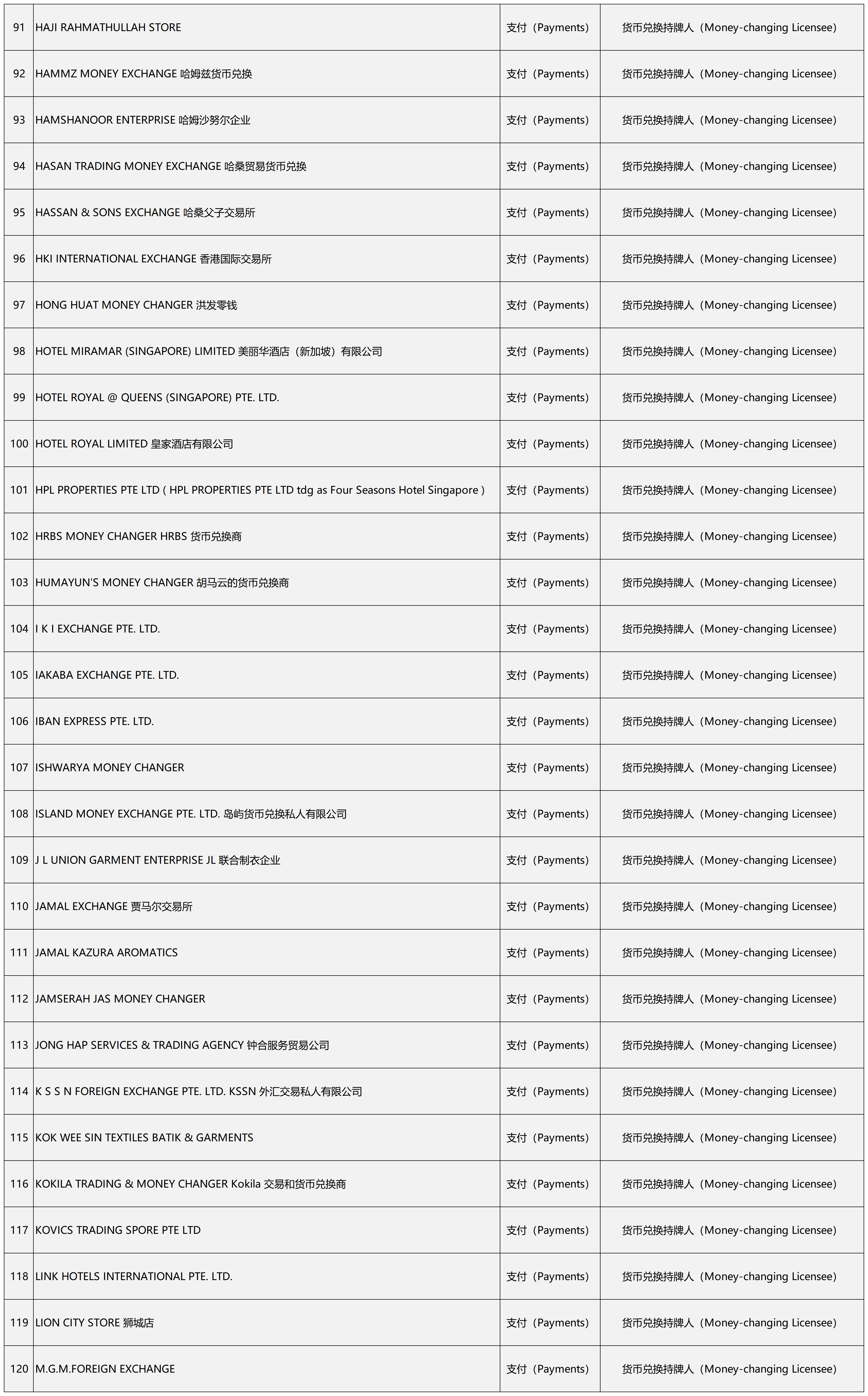

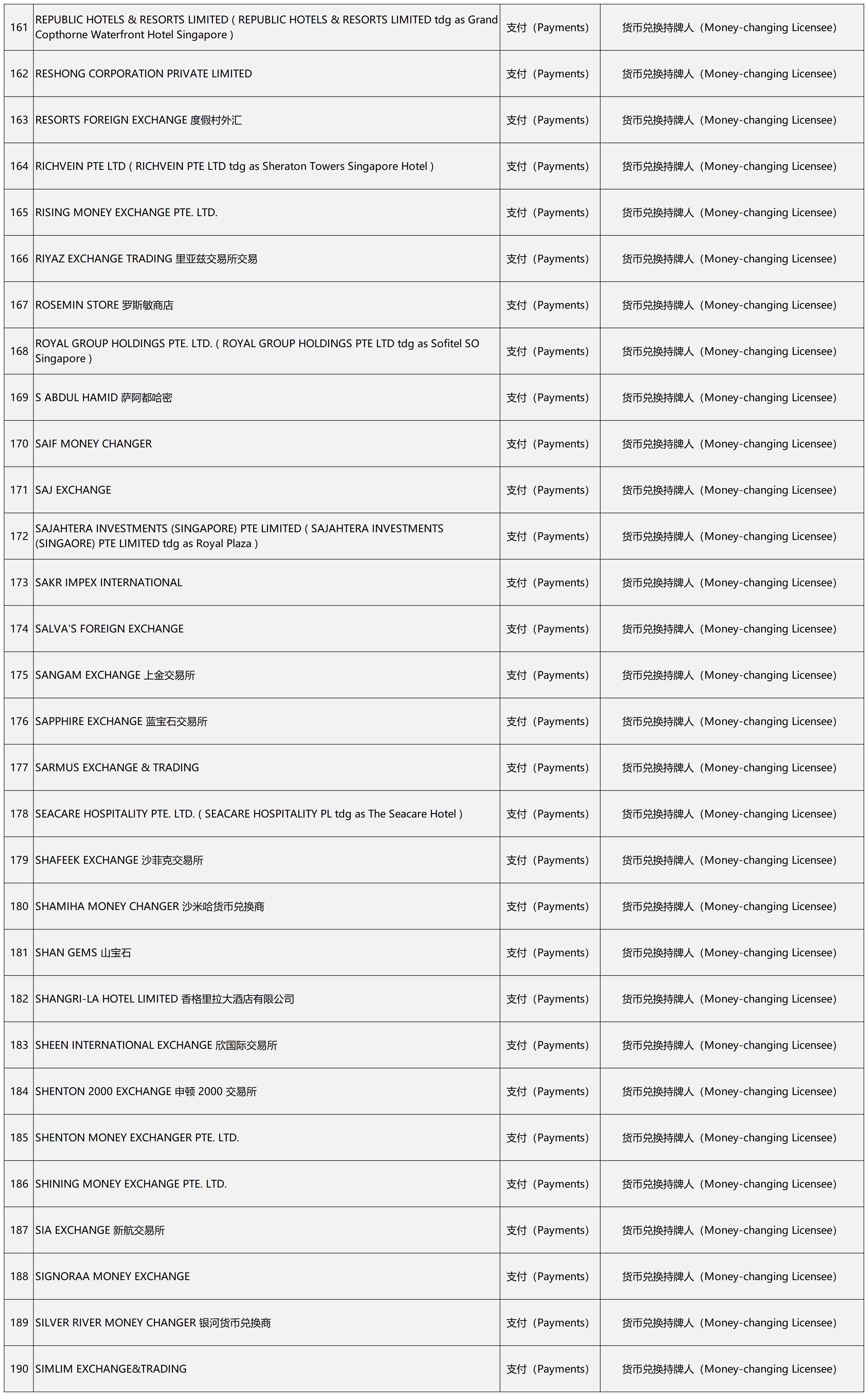

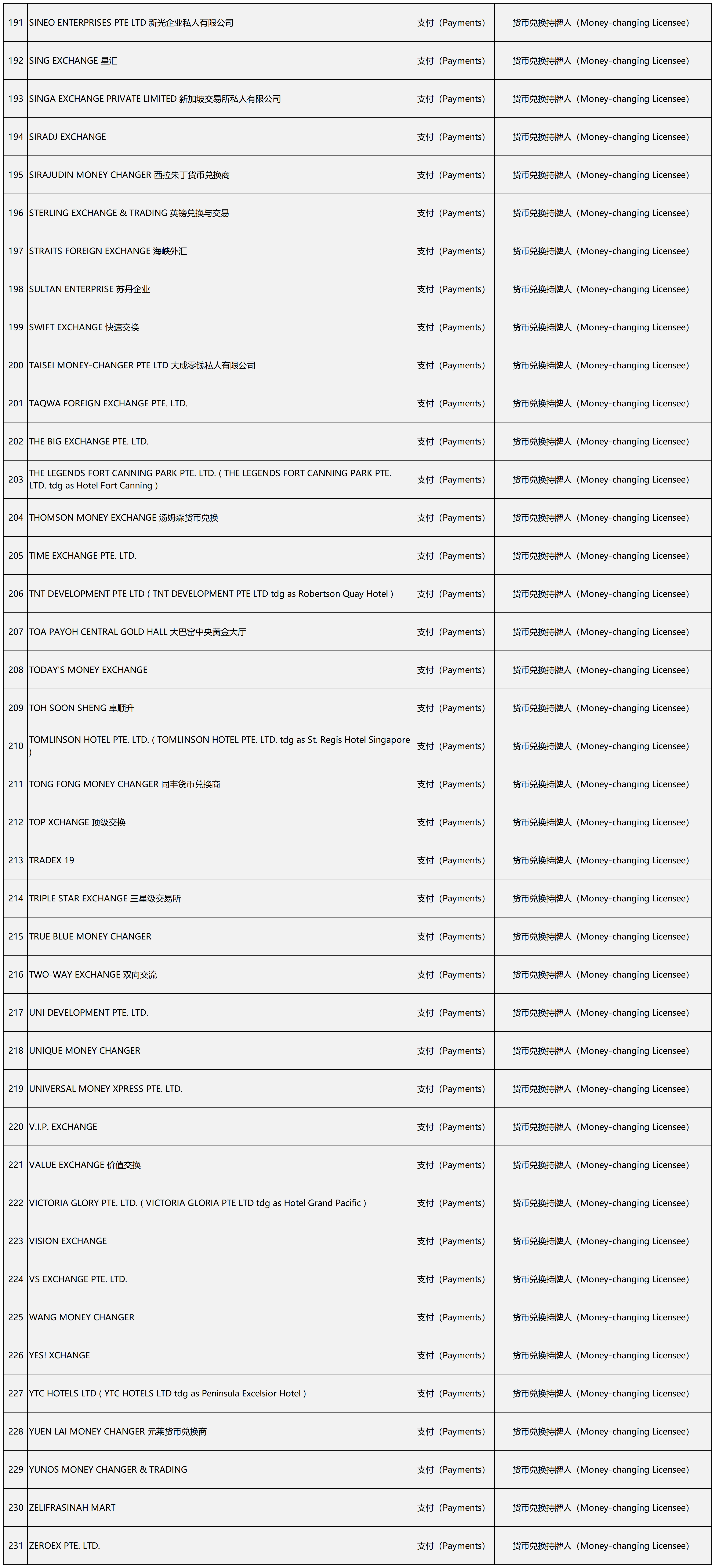

2.货币兑换持牌人(231个)

货币兑换被许可人仅提供货币兑换服务。

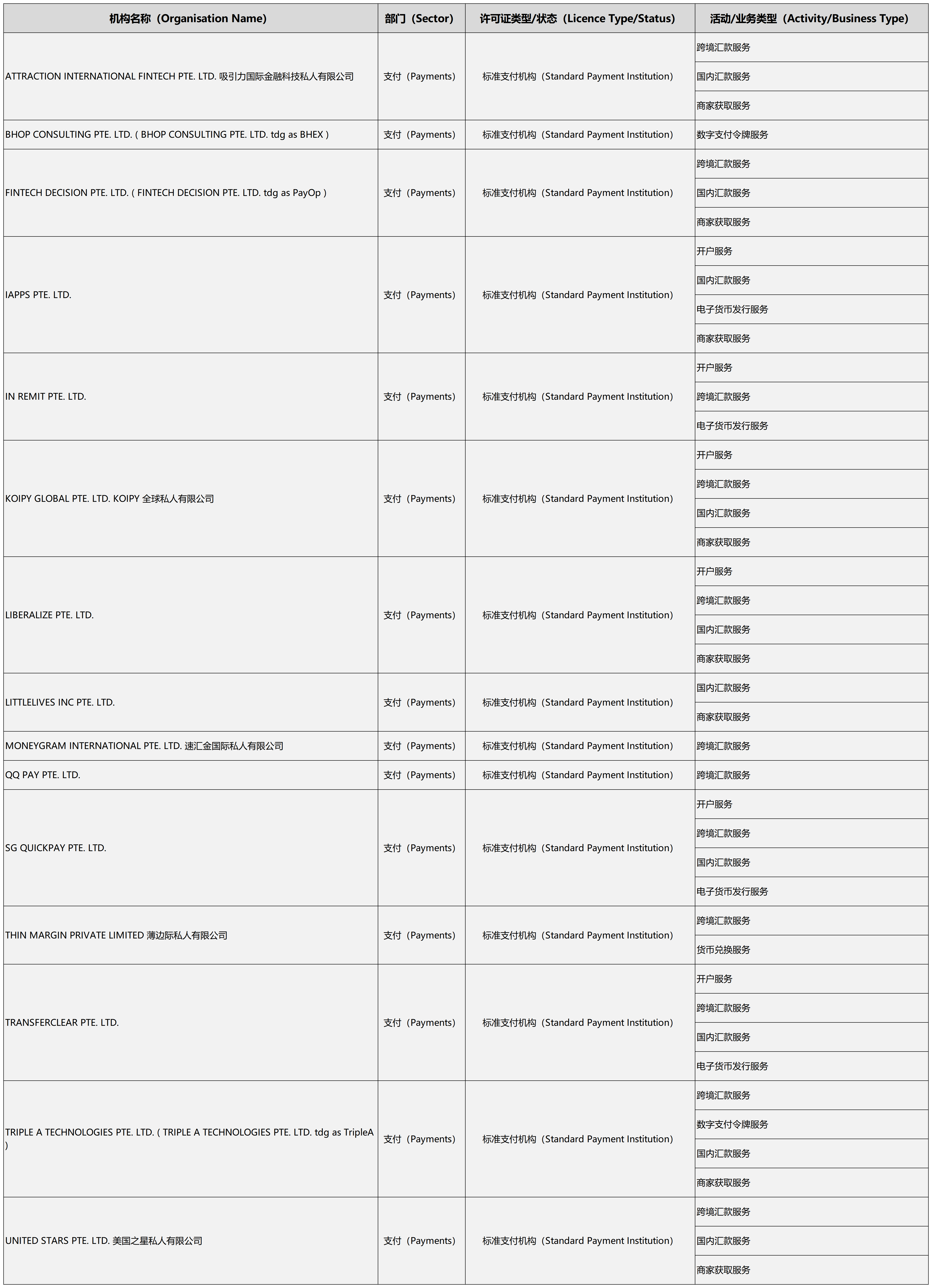

3.标准支持支付机构(15个)

标准支付机构提供受监管的支付服务的任意组合,低于指定的交易或电子货币门槛。

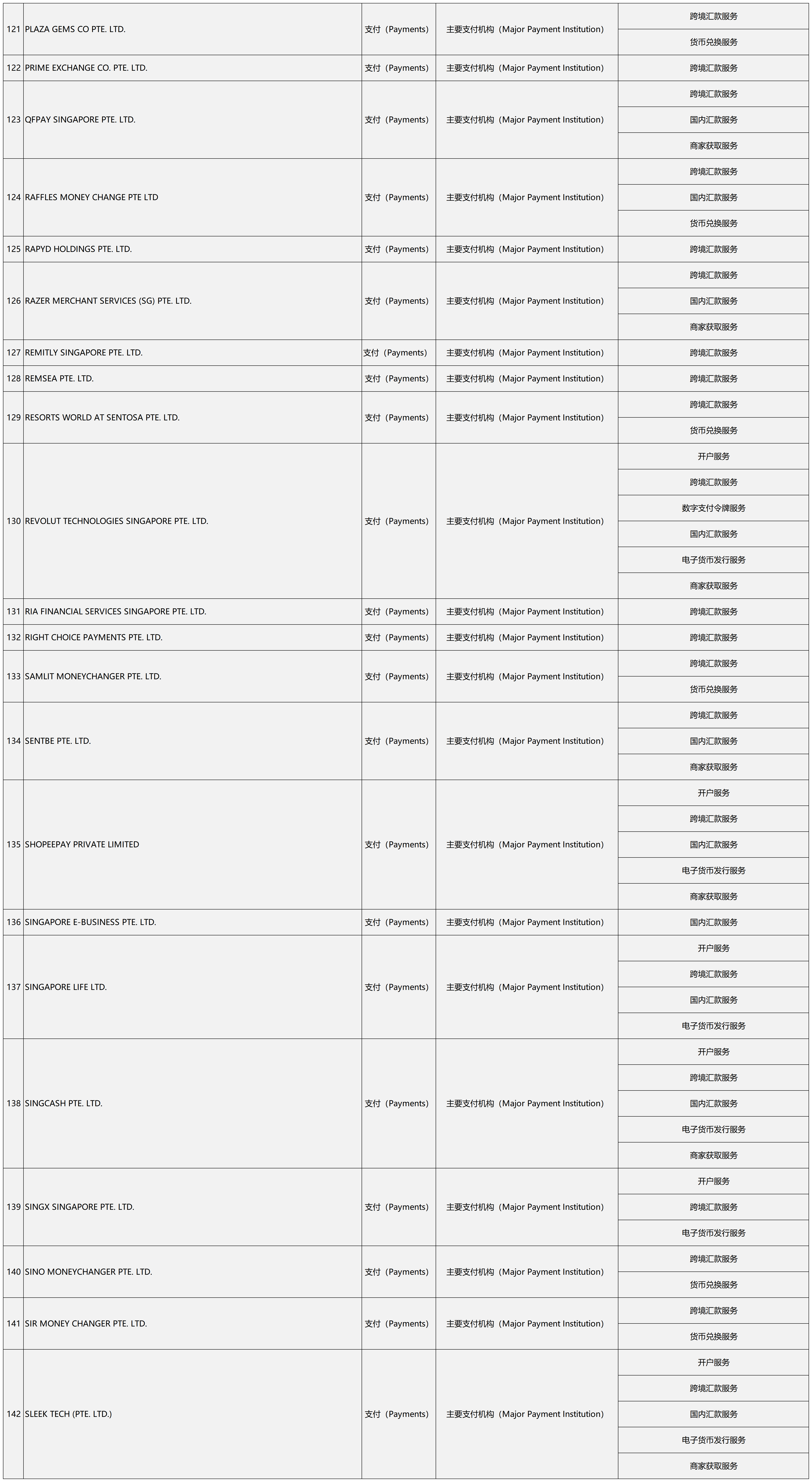

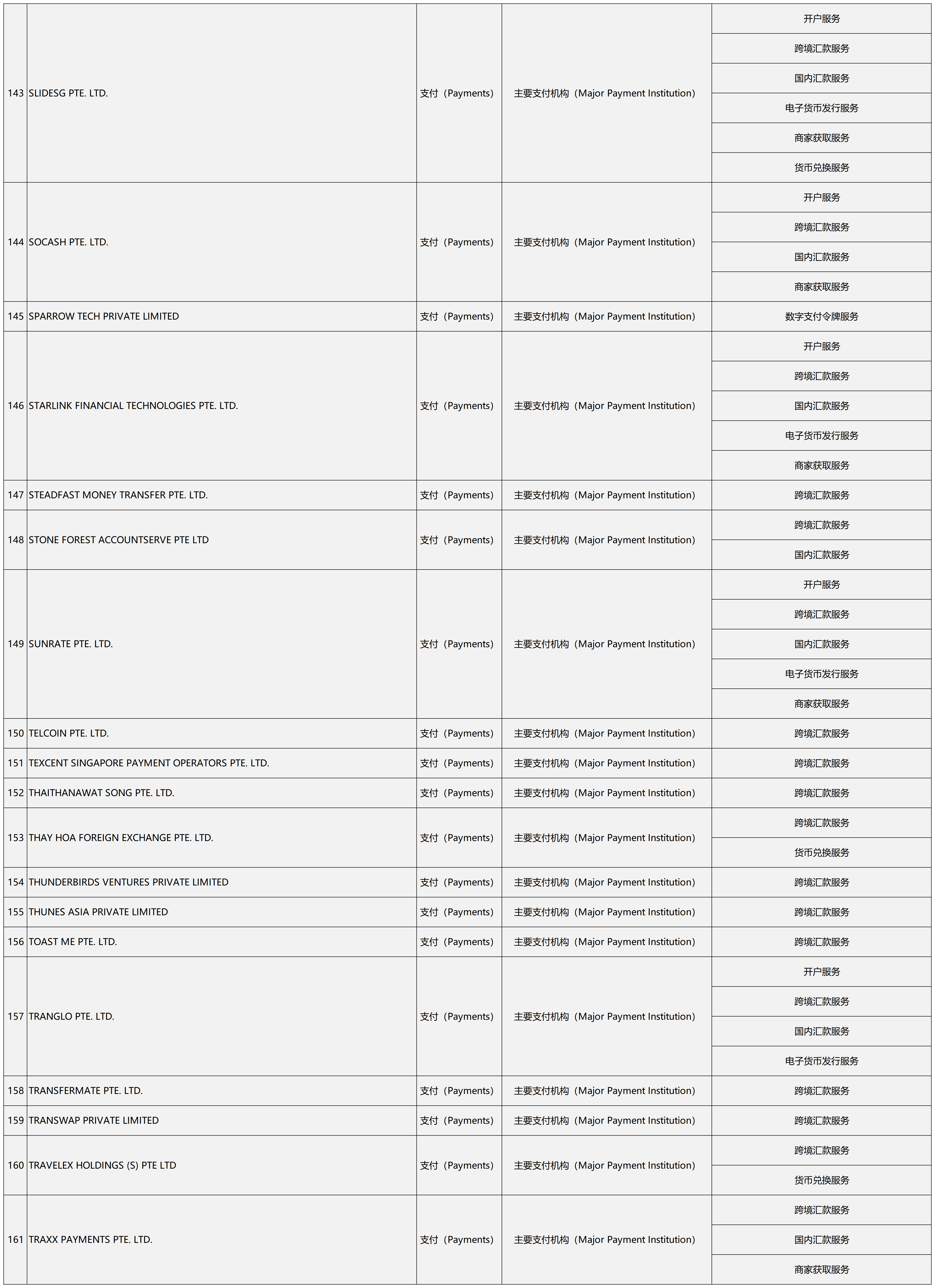

4.主要支付机构(183个)

主要支付机构提供受监管支付服务的任意组合,无论交易量或持有的电子货币如何。大型支付机构比标准支付机构受到更全面的监管,因为它们的经营规模带来更大的风险。例如,一家大型支付机构必须遵守保护客户资金的要求。

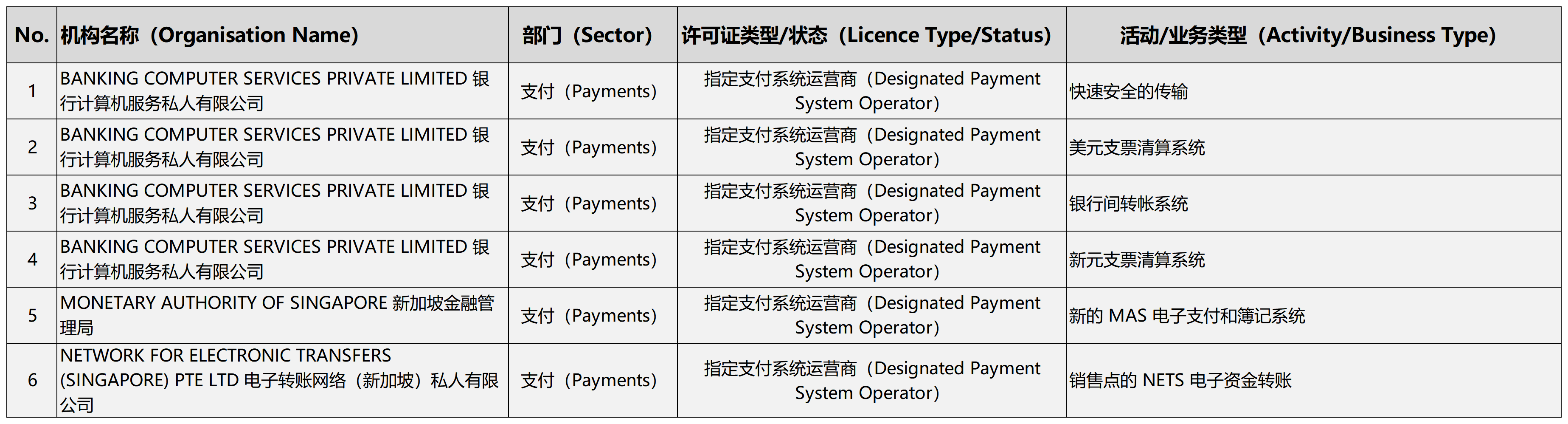

5.指定支持支付系统运营商(6个)

指定的支付系统运营商运营支付服务法指定的支付系统。MAS 可以指定一个支付系统,如果它被认为是一个具有系统重要性的支付系统或一个系统范围内的重要支付系统,或者这样做符合公共利益。

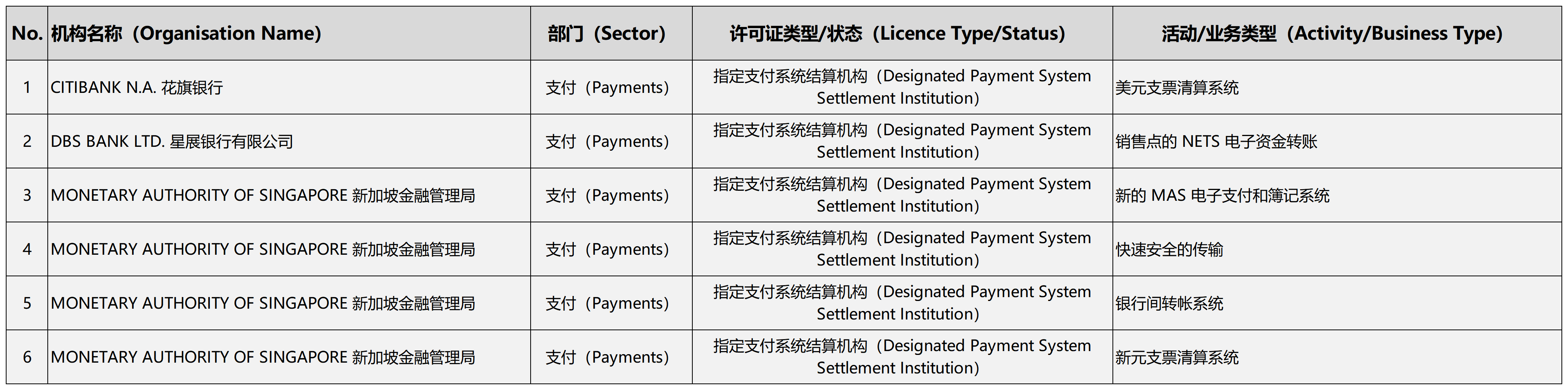

6.指定支付系统结算机构(6个)

指定的支付系统结算机构负责结算由《支付服务法》指定的支付系统处理的交易。

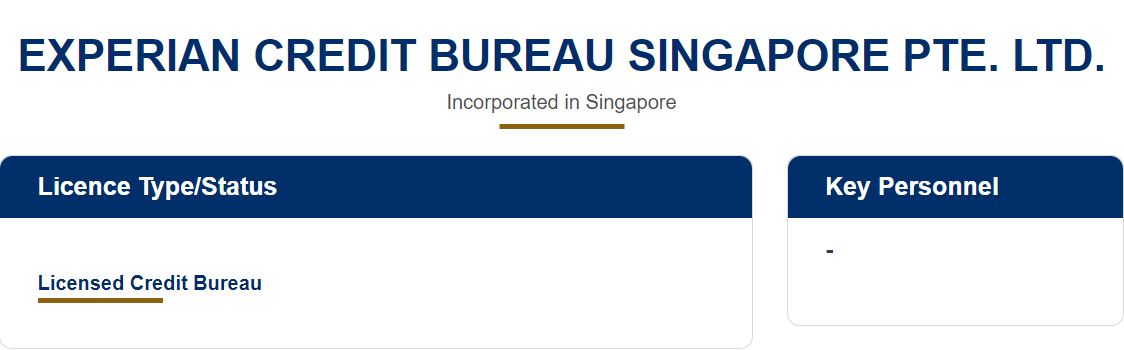

7.持牌信用局(2个)

①信用局(新加坡)私人有限公司(CREDIT BUREAU (SINGAPORE) PTE LTD)

②EXPERIAN CREDIT BUREAU SINGAPORE PTE. LTD.

自2016年以来,新加坡金融管理局(MAS)一直在致力于对新加坡本地支付体系进行改革,包括推动支付监管框架调整,完善支付基础设施建设,促进支付创新领域的协调与合作等方式。与此同时,新加坡的移动互联网环境较为发达,银行账户覆盖率、智能手机渗透率以及互联网渗透率均排在东南亚第一的水平,并且,新加坡的人口素养比较高,对于新兴支付方式的了解程度也超平均水平。其次,智慧国家计划为电子支付发展提供了有力的政策支持,电子支付产业发展与国家战略相挂钩,将进一步推进新兴支付的推广应用,相信未来新加坡的支付行业还会有更进一步的发展。

您可以根据自己的需要选择适合自己的支付服务提供商,如果您遇见专业问题可以扫描下方二维码咨询。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金,私募基金备案,PPLI设立,全球资产管理,新加坡移民,大额保单贷款,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【多家券商被罚的背后】(三)新加坡EP与跨境资产合规:高净值家庭如何做好长期规划

·【多家券商被罚的背后】(二)跨境资产配置中,为什么税收居民身份越来越重要?

·【多家券商被罚的背后】(一)港美股账户背后,投资者更应重视“身份与合规”

·GIC投资企业Coda Payments获发主要付款机构执照

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721