注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。(我们最近发现中国境内某家族办公室公众号平台未经我们同意,将我们的多个专题的几篇文章强行融合成一篇文章进行发布,我们请该公众号自行删除这些侵权文章,否则我们将公布该公众号名称并进行投诉。)

养老问题一直是全球人民备受关注的话题,因为随着人均寿命的延长,我们在退休后需要更长的时间来维持生活。与此同时,现代职业的不稳定性也增加了个人的养老计划的重要性,我们已不再能够依赖一份稳定的工作维持一生。在职场时,我们有稳定的收入来源。但是,一旦步入退休,如何确保持续的现金流就成为一个关键问题。我们需要思考如何在退休后维持稳定的经济支持,以应对生活费用、医疗支出等开支。因此,我们必须从早期开始养老规划,考虑各种投资和干预选择,制定适合自己情况的养老全面策略。今天,我们来了解一下新加坡的养老金计划。首先,我们先来看一下新加坡的养老金制度。

一、新加坡的养老金制度

新加坡的养老金制度是基于“自己养自己”的核心概念,根据美国人力资源顾问公司美世(Mercer)和特许金融分析师协会(CFA)发布《2022年全球退休金指数报告》,新加坡在评比的44个国家及地区中,排名第九,得分为74.1,位居亚洲国家之首,而新加坡这套以公积金为基础的系统连续14年蝉联亚洲最佳退休养老制度。

新加坡中央公积金制度的建立,标志着新加坡养老保障制度的初步建立。经过半个多世纪的演变和发展,新加坡养老保障制度逐渐形成了养老金三支柱体系,但三个支柱发展很不均衡。

二、新加坡基本养老金(中央公积金制度)

中央公积金制度也是新加坡养老金制度的第一支柱公共养老金,它主要包括中央公积金(Central Provident Fund,CPF)、保健储蓄计划(Medisave Scheme)和终身健保计划(MediShield Life)。中央公积金(CPF)是新加坡社会保障体系的重要支柱,公积金帮助新加坡公民和永久居民预留资金,为退休奠定坚实的基础。

新加坡的中央公积金制度始于1955年7月1 日,属于完全积累型的强制性养老储蓄计划,企业和个人共同负担,政府对企业在税收方面给予一定的优惠政策。

中央公积金(CPF)可以满足新加坡公民和永久居民退休后的三大基本需求,即全额付款的房屋、医疗保险和储蓄以及源源不断的退休收入。

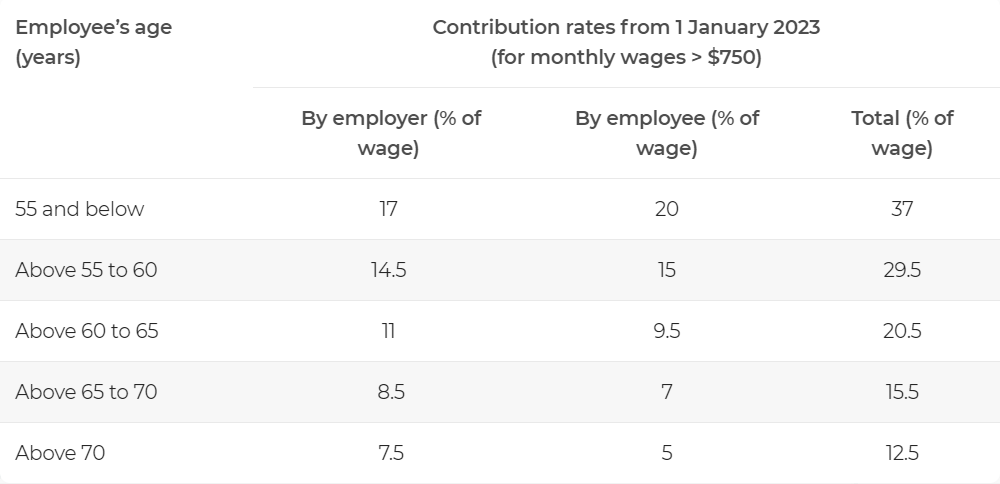

当新加坡公民和永久居民工作并缴纳公积金时,他们会在以下三个账户中积累储蓄:普通账户 (Ordinary Account,OA)、MediSave 账户 (Medisave Account,MA) 和特别账户 (Special Account,SA)。当新加坡公民或永久居民55岁时,他们的账户将会变为退休账户(Retirement Account,RA)和保健储蓄账户MA两种。

根据会员的年龄,公积金缴款率可能为会员月工资的12.5%至37%。

而关于保健储蓄计划(Medisave Scheme)和终身健保计划(MediShield Life),您可以查看【新加坡保险】(一)新加坡医疗保险了解更多信息。

三、新加坡特定职业养老金

特定职业养老金是新加坡养老金制度的的第二支柱,它包括民政事务–投资计划(Home Affairs-INVEST Plan)和雇员储蓄退休及保费基金(SAVER-Premium Fund),均为强制参与。这两项计划主要针对特定职业群体,包括内政部政府公务人员和军人。虽然第二支柱的资产规模相对较小,占比不足1%,但它们为这些特定职业人员提供了额外的养老储备。

1.民政事务–投资计划(Home Affairs-INVEST Plan)

2001年10月,新加坡政府推出了民政事务–投资计划(Home Affairs-INVEST Plan),旨在为新加坡内政部政府公务人员设立一项养老金投资计划。该计划的背后考虑是,政府公务人员通常会比其他职业早退休,因此需要帮助他们在转向第二职业时获得养老支持。全部缴款将纳入超级年金投资基金中,这个基金目前允许投资股票、债券、基金和衍生品等,由新加坡内政部任命的受托委员会进行管理。

2.雇员储蓄退休及保费基金(SAVER-Premium Fund)

雇员储蓄退休及保费基金(SAVER-Premium Fund)始于1998年4月1日,当时根据新加坡武装部队修订法案(Singapore Armed Forces (Amendment) Act)设立了雇员储蓄退休基金。

2000年3月31日,新加坡政府推出了保费计划,以满足军人在不同工作和生活阶段的经济需求。随着保费计划的推出,雇员储蓄退休基金更名为雇员储蓄退休及保费基金。该基金属于新加坡国防部政府基金,由新加坡武装部队委员会指定的受托委员会负责进行投资管理。

四、新加坡个人养老金

个人养老金是新加坡养老金制度的第三支柱,它主要包括SRS退休辅助计划、中央公积金投资计划(CPFIS)及私人退休计划。

1.SRS退休辅助计划

退休辅助计划(Supplementary Retirement Scheme,SRS)是新加坡的一项自愿性退休辅助计划,于2001年启动,旨在帮助新加坡公民、永久居民和外国人建立个人退休储蓄计划。SRS会员可以自行决定向SRS捐款不同金额(有上限),捐款可用于购买各种投资工具。

根据2022年7月1日开始实施的政策,新加坡的法定退休年龄从62岁提高到63岁。如果在此日期之前开立了SRS账户并存入至少一新币,就可以在62岁开始领取SRS账户中的退休金。然而,如果错过了7月1日之前的截止日期,将需要等到至少63岁才能领取SRS账户中的退休金,并享受相应的税务折扣。

新加坡公民、新加坡永久居民 (PR) 和获得任何形式收入的外国人都可以在当年缴纳SRS供款,SRS账户由3家新加坡银行运营商管理,即星展集团控股有限公司、华侨银行 (OCBC) 有限公司及大华银行(大华银行)有限公司。

SRS提供极具吸引力的税收优惠,对SRS的捐款有资格享受税收减免。新加坡公民及新加坡永久居民每年最高的SRS捐款为15300美元,外国人每年最高的SRS捐款为35700美元。如果您有资格获得SRS税收减免,则减免金额为您和/或您的雇主(代表您)上一年实际缴纳的SRS金额。

自2018 年课税年度起,2017年1月1日或之后缴纳的SRS个人所得税减免上限为每个课税年度80000美元。投资回报累积免税,退休时只有50%的SRS提款需纳税(称为“50% 税收优惠”)。

2.中央公积金投资计划(CPFIS)

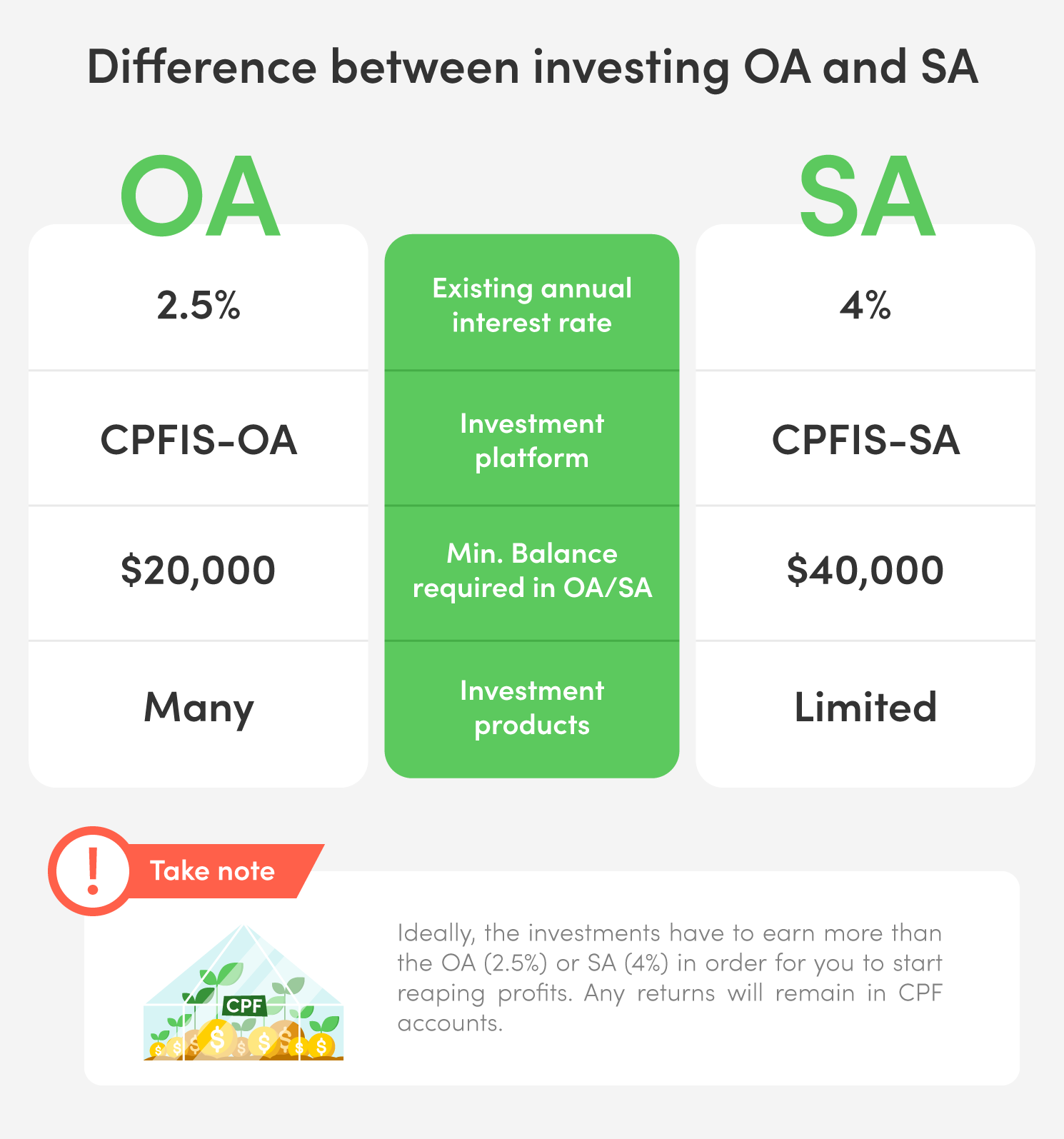

由于新加坡公积金账户的利率太低,无法对抗通货膨胀。而那些希望管理和提高公积金储蓄和回报的会员可以通过公积金投资计划(CPFIS)实现这一目标,该计划为公积金会员投资储蓄提供了更多选择。

但是中央公积金投资计划(CPFIS)只有中央公积金会员(CPF)即新加坡公民及新加坡永久居民才可以参与。

中央公积金投资计划(CPFIS)为会员提供将公积金储蓄投资于各种工具的选择,例如保险产品、单位信托、定期存款、债券和股票。

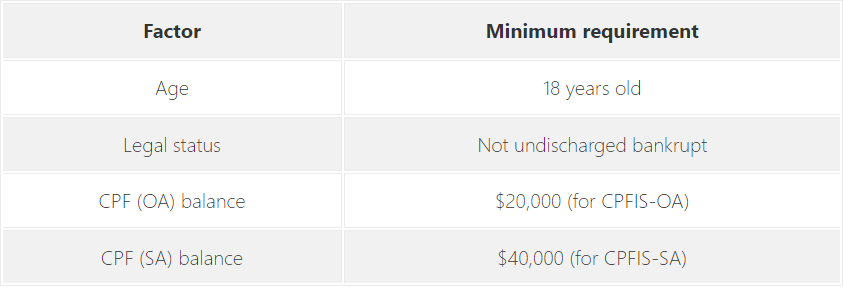

如果您对CPFIS感兴趣,您需要满足一些要求(除了拥有 CPF 账户之外):

CPFIS对公积金账户余额有两种不同的要求,因为实际上有两种公积金投资计划,一种用于OA,一种用于SA。

一般来说,使用您的OA储蓄在CPFIS-OA下进行投资将为您提供更多投资产品选择,包括股票、黄金和高风险ETF和单位信托。而CPFIS-SA不允许这些投资。

3.私人退休计划

除了上文我们提到的由新加坡政府提供的中央公积金CPF和SRS等退休金计划,在新加坡还有由保险公司或金融机构提供的私人退休计划,这些计划旨在帮助个人在退休时获得额外的收入,以补充来自中央公积金(CPF)等其他退休计划的收入。

(1)私人退休保险计划

这些计划是保险公司提供的,通常结合了退休储蓄和保险保障。个人在缴纳保费的同时,也会投资于金融市场,以获得投资回报。在退休时,个人可以选择一次性领取或分期领取养老金。

个人养老储蓄保险计划通常属于私人退休保险计划的一种,个人养老储蓄保险计划通常要求个人在工作期间支付保费,其中一部分资金用于养老储蓄,以便在退休时获得养老金。同时,这些计划还会投资于金融市场,以获得投资回报。此外,这些计划通常还提供保险保障,以确保在意外事件发生时,个人和其家庭能够得到适当的保障。

(2)退休年金计划

新加坡的私人保险公司提供各种类型的退休年金计划,这些计划通常是基于投资的,旨在帮助个人在退休时获得额外的养老金收入。

年金保险就是一种典型的退休收入保险计划,您在职业生涯期间支付保费,然后在退休时获得固定的年金收入。这种类型的计划通常提供稳定的退休收入,有助于弥补退休时的财务需求。

年金保险中的终身年金可以为您提供定期收入。一般上,您需要先支付一笔款项让保险公司去投资,以换取每月的收入。

关于新加坡年金保险的更多详细信息,您可以查看:

【新加坡保险】(三)新加坡保险理财

【新加坡保险专题】(五)境外年金险与永续年金

(3)终身人寿保险计划

新加坡的终身人寿保险计划是一种长期保险产品,提供终身保障和储蓄功能。这种类型的保险旨在为被保险人的一生提供保障,无论其发生何种情况,保险保障都会持续生效。

终身寿险和万能寿险就是终身人寿保险计划的两个常见的类型,您可以查看以下文章,了解更多关于新加坡终身寿险和万能寿险的更多信息:

【新加坡保险】(三)新加坡保险理财

【新加坡保险】(四)新加坡万能寿险

【新加坡保险专题】(四)将自主投资与保险结合——新加坡万能寿险(UL)及新加坡万能寿险的类型概述

注:每种养老金计划都有其独特的功能和优势,它们可以满足不同的需求,在选择适合自己的养老金计划时,应考虑个人的实际情况和需求。制定养老金计划从现在开始,是为了确保将来能够安享晚年。如果您有在新加坡制定养老金计划的需要,您可以扫描文章末二维码咨询金阁顿专业顾问。无论您是新加坡本地居民、外籍人士,或者是在新加坡工作、学习或居住,金阁顿专业顾问都可以根据您的具体需求,结合新加坡保险市场不同保险产品的优势和限制,为您量身定制最适合您的保险计划。同时,金阁顿也会为您提供专业的建议与咨询,协助您理解保险条款和细则,以确保您在购买保险时做出明智的决策。

如果您还想了解更多关于新加坡保险的内容,您可以查看以下文章:

【新加坡保险专题】(一)新加坡保险业概况丨新加坡保险公司对比

【新加坡保险专题】(二)新加坡保险金信托及新加坡保险金信托在家族治理中的应用

【新加坡保险专题】(三) 新加坡私募人寿保险(PPLI)

【新加坡保险专题】(一)新加坡保险的整体环境概览

【新加坡保险专题】(二)新加坡保险的优势

【新加坡保险专题】(三)新加坡保险产品及购买流程

【新加坡保险专题】(四)将自主投资与保险结合——新加坡万能寿险(UL)及新加坡万能寿险的类型概述

【新加坡保险专题】(五)境外年金险与永续年金

【新加坡保险专题】(六)新加坡保费融资与保单贷款

【高净值 资产隐形与信息保护】(二)保险

【新加坡VS香港,一些视角的对比分析】(二)新加坡及香港保险对比

【那些人来新加坡后都做了什么?】(五)配置新加坡保险

【新加坡资本市场部分机构盘点】(五)新加坡保险行业

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【多家券商被罚的背后】(三)新加坡EP与跨境资产合规:高净值家庭如何做好长期规划

·【多家券商被罚的背后】(二)跨境资产配置中,为什么税收居民身份越来越重要?

·【多家券商被罚的背后】(一)港美股账户背后,投资者更应重视“身份与合规”

·GIC投资企业Coda Payments获发主要付款机构执照

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721