新加坡会计与企业管理局(ACRA)和新加坡交易所监管公司(SGX RegCo)于8月25日联合发布公告,宣布延长大部分上市公司及大型非上市公司(Large NLCos)在气候报告(包括外部鉴证)方面的的时限,以帮助企业循序渐进地建立相关报告能力。

根据最新要求,所有上市公司仍须从2025年1月1日或之后开始的财政年度(FY)起继续报告温室气体(GHG)范围1和范围2排放量。而海峡时报指数(STI)成分股公司将继续在2025财年开始率先实施其他基于国际可持续发展准则理事会(ISSB)的气候相关披露(CRD),并自2026财年起报告范围3温室气体排放量。

本次时间表的延长,考虑到全球经济环境存在不确定性,同时也回应了各方反馈意见,尤其是考虑到企业在气候报告的资源差异和准备程度不一。新加坡工商联合会指出,中小型上市公司需要更多时间才能完全准备好ISSB框架下的气候相关报告。延长期限将有助于他们完善数据收集流程,并向率先发布ISSB框架气候相关披露的大型公司学习。

根据更新后的要求,企业能够更好地平衡合规成本与长期建立气候报告能力之间的关系,而这种能力对于维持其在全球供应链中的地位至关重要。企业也应继续将发展路径与新加坡2050年实现净零排放的目标保持一致。

气候信息披露更新要求(即时生效)

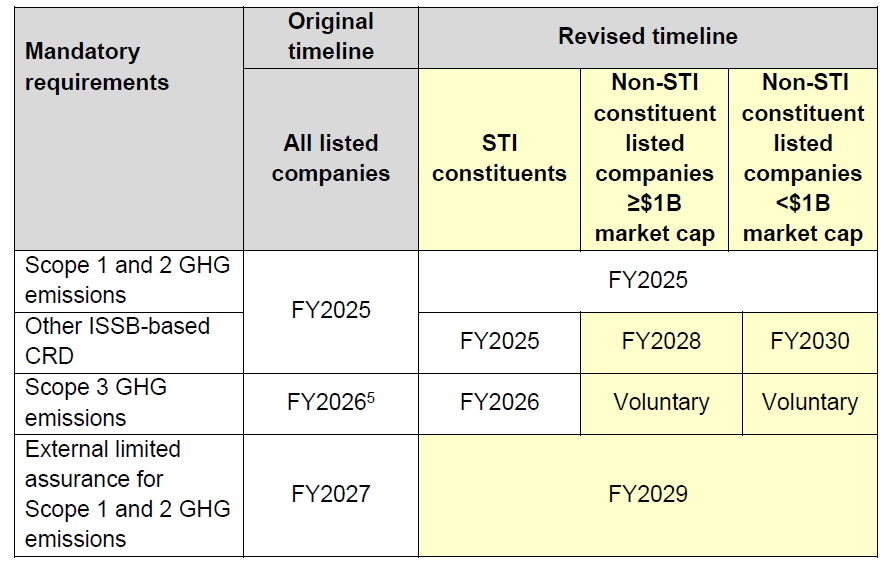

上市公司

对上市公司的新要求,即日起生效,主要包括:

a.以市值规模为基础,建立三级分阶段披露结构:

i.海峡时报指数(STI)成分股公司;

ii.市值10亿新元及以上的非STI成分股上市公司;以及

iii.市值低于10亿新元的非STI成分股上市公司;

b.自2025财年起,所有上市公司仍需强制进行范围1和范围2温室气体排放量的报告;

c.自2026财年起,对于海峡时报指数(STI)成分股上市公司,范围3温室气体排放报告仍将强制执行;对于其他非海峡时报指数成分股上市公司,范围3温室气体排放报告将自愿进行,直至另行通知;

d.自2025财年起,其他基于ISSB的CRD(范围1、2和3温室气体排放之外)仍将强制要求STI成分股上市公司进行报告;市值10亿新元及以上的非STI成分股上市公司,自2028财年起必须报告其他基于ISSB的CRD;市值低于10亿新元的非STI成分股上市公司,将从2030财年起也必须报告;

e.对于所有上市公司,范围1和范围2温室气体排放的外部有限鉴证均推迟至2029财年。

表1-上市公司最新气候报告要求摘要(更新内容以黄色突出显示)

范围1和范围2温室气体排放的强制报告要求仍自2025财年起适用,因为这些信息对追踪企业减碳进度至关重要。ISSB框架下的其他报告仍要求STI成分股公司率先执行,其中范围3排放须自2026财年起强制报告。这是因为STI成分股公司已表现出较高的准备度和能力。所有上市公司均被强烈鼓励持续提升气候报告能力,并逐步纳入ISSB准则中的相关条款。

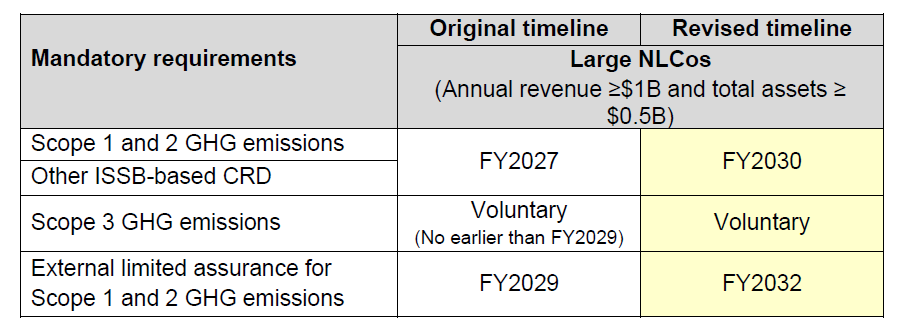

大型非上市公司(Large NLCos)

大型非上市公司的披露要求亦作相应更新:

a.ISSB框架下的气候相关报告(包括范围1和范围2温室气体排放)延后至2030财年起实施;

b.范围3温室气体排放报告仍属自愿,直至另行通知;

c. 对范围1和范围2温室气体排放的外部有限鉴证延后至2032财年起实施;

表2–大型非上市公司最新气候报告要求摘要(更新内容以黄色突出显示)

由于大型非上市公司的气候报告起步时间比上市公司晚,因此它们现在将有更多时间来逐步提升相关能力。

持续能力建设

企业可申请由新加坡经济发展局 (EDB)与新加坡企业发展局 (EnterpriseSG)提供的“可持续发展报告补助金 (SRG)”,以提前为未来强制披露的其他ISSB框架气候相关报告做好准备。随着本次要求的更新,SRG的申请截止日期亦已调整。

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721