注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

在全球经济一体化背景下,跨境往来频繁,个人税务居民身份的认定成为众多国际投资者和高净值人士尤为关注的话题。不同国家对税务居民身份的界定标准存在显著差异,而税务居民身份的确定直接影响个人是否需就全球收入履行纳税义务。新加坡与中国香港作为亚洲两大重要金融中心,均以简明的税制结构及极具竞争力的税率政策,长期吸引着国际投资者和高净值人士的关注。今天,我们将以这两地为切入点,系统梳理其个人税务居民认定规则与征税制度,为跨境税务合规及财富规划提供实用参考。

一、新加坡个人税务居民认定及征税制度

您在新加坡赚取的所有收入均须纳税,因此您必须在所得税申报表中申报所有在新加坡获得的收入。您需要缴纳的所得税金额取决于:

● 您在新加坡赚取的收入多少;以及

● 就所得税而言,您是被视为税务居民还是非税务居民。

您的所得税是按前一年的收入计算的。例如,2025课税年度的应税收入是指2024年1月1日至2024年12月31日期间的收入。

1.税务居民认定标准

在某个课税年度,若符合以下条件,您即被视为税务居民:

(1)新加坡公民或新加坡永久居民(SPR),除暂时离境外通常居住在新加坡;或

(2)外国人:

a.在上一日历年度在新加坡逗留/工作至少183天;或

b.在新加坡连续逗留/工作3个日历年;或

(3)在新加坡连续工作超过2个日历年,且总停留时间(包括您在受雇前后在新加坡的实际停留时间)至少为183天的外国人。这适用于已进入新加坡的外籍雇员,但不包括公司董事、公众演艺人员或专业人士。

持有有效期至少为1年的工作准证的外国人也将被视为税务居民。但是,当您终止工作并办理税务清算时,您的税务居民身份将根据税务居民规定进行审查。如果您在新加坡的停留时间少于183天,您将被视为非居民。

(1)对于外国人:计算工作天数

在新加坡的工作天数包括周末和公共假日。若因休假(如出国度假)或因工作相关(如出差)而暂时离境,这些天数仍计入新加坡总工作天数,以确定您的税务居民身份。

(2)外国人的税务居民身份概览

在新加坡,外国人的税务居民身份主要取决于其在新加坡的停留期限(包括工作):

● 一年至少183天:该年度会被认定为税务居民,其收入按累进居民税率征税,并可享受相关的税务减免;

● 连续3年:即使首年和第三年不足183天,三年内也都会被视为税务居民,其收入按累进居民税率征税,并可享受相关的税务减免;

● 连续两年以上至少183天:在这两年均被认定为税务居民,其收入按累进居民税率征税,并可享受相关的税务减免。

示例说明

示例1:如果您是在一个日历年内在新加坡居住或工作至少183天的外国人。

如果您于2024年4月1日至2024年10月3日期间在新加坡居住(共计186天)。您将被视为2025评估年度的税务居民。

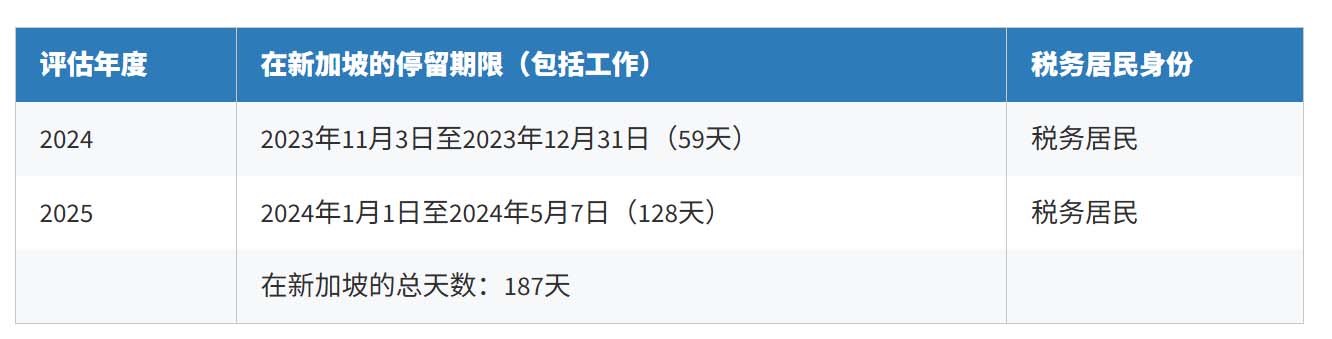

示例2:如果您是连续在新加坡居住或工作3年的外国人,根据三年行政优惠政策,您将在这三年内被视为税务居民。即使您在第一年和第三年在新加坡的停留时间少于183天,此政策也适用。

如果您自2022年11月3日至2024年5月7日期间在新加坡居住或工作,即便您在2022年仅停留(包括工作)59天、2024年仅停留128天,三年内(2023、2024和2025评估年度)仍全部被认定为税务居民。

如果您是连续在新加坡工作2年的外国人

● 如果您符合以下情况,您将根据2年行政优惠政策被视为税务居民:

● 在新加坡工作的时间跨度为两个日历年;并且

● 您的工作期间加上您在工作前后的实际居住时间至少连续183天。

此优惠适用于已进入新加坡的外籍雇员(不包括公司董事、公共演艺人员或专业人士)。

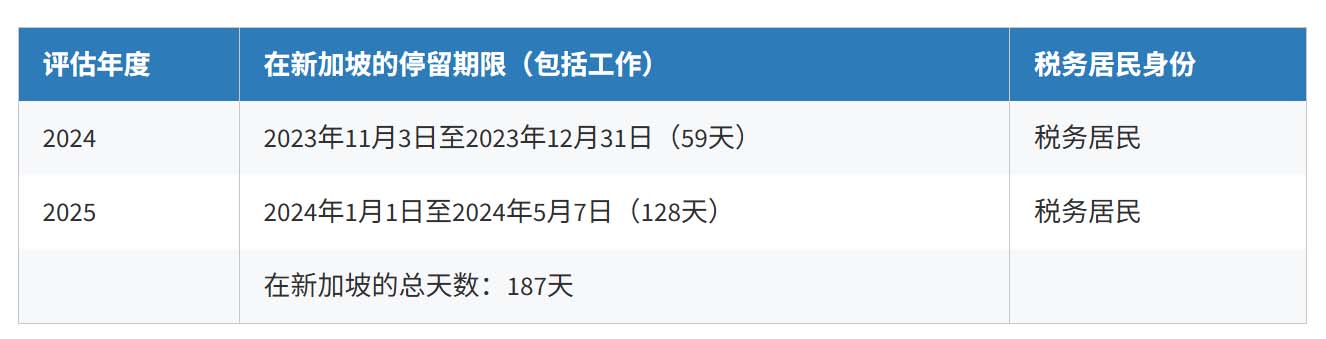

示例3:在新加坡连续工作至少183天,为期两年。

如果您自2023年11月3日至2024年5月7日在新加坡工作(连续两年,工作时间至少183天)。您将被视为2024和2025评估年度的税务居民。

示例4:在新加坡工作时间跨越2个日历年,且停留期至少为183天。

如果您于2023年11月3日抵达新加坡,并于2023年11月6日开始工作。您于2024年5月5日终止工作,并于2024年5月7日离开新加坡。您将被视为2024和2025评估年度的居民,因为:

● 您的工作期跨越两年(即2023年和2024年);

● 您在2023年和2024年的停留期(包括工作)至少为183天。

适用为期两年的行政优惠政策。

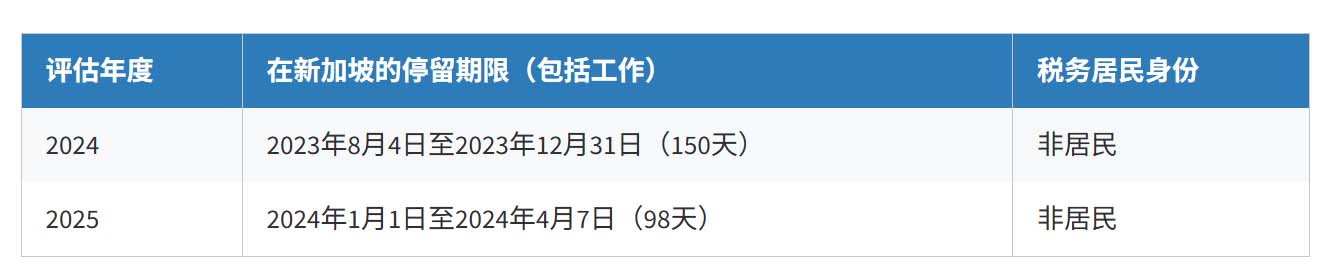

示例5:在新加坡工作的时间不跨越两个日历年。

如果您于2023年8月4日至2023年12月29日期间在新加坡工作。您于2023年12月30日至2024年4月7日期间继续在新加坡居住。由于您的工作经历并非跨越两年,且您在2023年和2024年的每个日历年度的逗留时间均少于183天,因此在2024和2025评估年度,您将被视为非居民。两年行政优惠不适用。

(3)公司董事

董事是公司董事会的成员,负责监督公司的管理并代表公司做出重要决策。董事也可以是执行董事,例如首席执行官(CEO)或董事长(Chairman),并参与公司的日常经营活动。如果非居民董事以执行董事身份(如CEO或董事长)获得报酬,该报酬不需缴纳预扣税。

要判断一名董事在新加坡的税务居民身份,主要取决于他在评估年度(YA)之前一年在新加坡的实际居留天数:

● 少于183天:该董事会被视为非税务居民。他在新加坡取得的董事报酬需要缴纳预扣税。

● 183天或以上:该董事会被视为税务居民,其所获报酬则无需预扣税。若此前已代扣代缴预扣税,可向新加坡国内税务局申请退税。

(4)公众演艺人员

公众演艺人员包括:

● 舞台、广播或电视艺术家(例如歌手、舞蹈家、演员)和音乐家;以及

● 运动员(参加任何体育赛事或锦标赛的所有运动员,例如高尔夫球运动员、网球运动员、赛马骑师、赛车手、跑步运动员)。

在新加坡表演的公众演艺人员可以从事专业、职业或就业。娱乐圈的工作人员、编舞、导演等幕后工作人员,或者体育赛事的驯马师、教练、私人教练等,不属于演艺人员。

如果公众演艺人员在一个日历年内在新加坡停留的时间少于183天,则将被视为非居民。

(5)专业人士

外国专业人士是根据服务合同在新加坡从事任何独立性质的专业或职业的个人,包括:

● 顾问、培训师、教练;

● 举办研讨会或讲习班的外国演讲者/学者;

● 受政府机构、法定机构或私人组织邀请到新加坡传授技术知识或专业知识的外国专家;

● 国王的法律顾问;以及

● 通过外国公司经营的个人。

其中,外国公司是指由两个或两个以上的人组成的非法人团体,他们以合伙形式开展业务以获取利润,并且其主要营业地点位于新加坡境外。外国公司不包括外国大学、外国俱乐部和协会、外国政府和外国政府机构。

如果外国专业人士在一个日历年内在新加坡停留的时间少于183天,则将被视为非居民。非居民专业人士的收入需缴纳预扣税。

2.税务居民的税务处理

作为新加坡的税务居民:

● 您在新加坡赚取的所有收入都将被征税;

● 您从国外汇入新加坡的收入(通过新加坡的合伙企业获得的收入除外)免税;

● 您可以申请扣除开支、捐赠抵扣和个人扣除额。

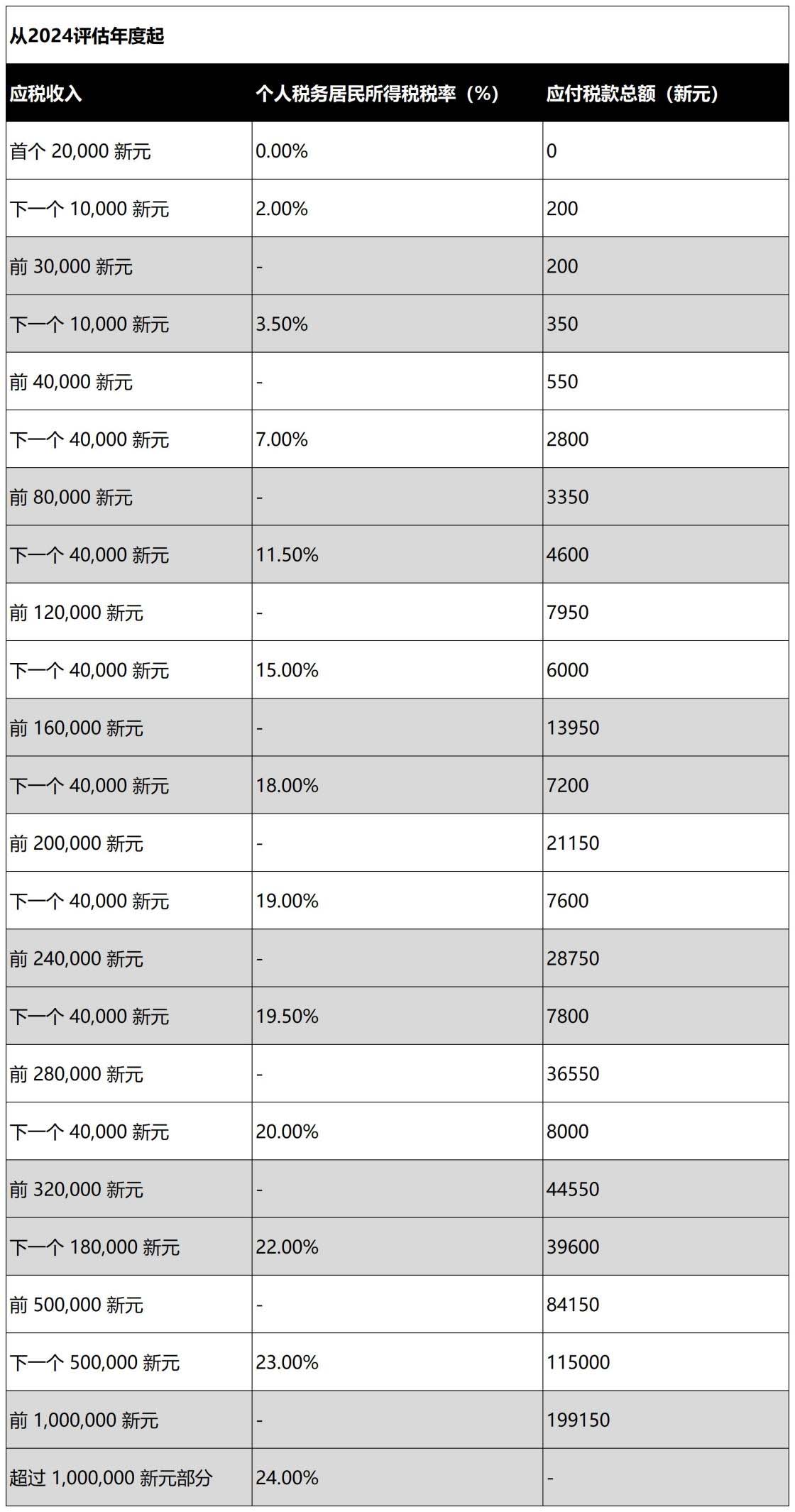

税务居民的收入扣除允许的开支、捐赠抵扣和个人扣除额后,须缴纳0%至24%的累进税率的所得税。

3.税务居民税率

新加坡的个人所得税率针对税务居民,采用累进税率,即收入越高,税率越高。目前最高个人所得税率为24%。

个人所得税退税

2025年财政预算案宣布,所有税务居民将获得2025课税年度的个人所得税退税。退税金额为应缴税款的60%,上限为200新元。

4.电子申报所得税

步骤1:获取Singpass或Singpass外国用户账户(SFA)

Singpass是一个可用于访问所有政府电子服务的数字身份证件。您可以在线申请注册Singpass,并将于3至10个工作日内收到一次性密码(PIN)邮件。使用Singpass时需要进行两步验证(2FA)。

如果您没有资格使用Singpass,您可以在线申请SFA。

步骤2:准备所需文件

在登录myTax Portal之前,请确保您已准备好以下文件:

● Singpass/SFA;

● IR8A表格(如果您的雇主未参与雇用入息自动纳入计划);

● 您的受抚养人(例如子女、父母)的详细资料,用于新的减免申请;

● 您房产的租金收入详情(例如总租金、费用报销)以及其他收入(如有);

● 商业登记号码/合伙企业税务参考号码(仅适用于个体经营者和合伙人)。

步骤3:登录myTax Portal

使用您的Singpass或SFA登录myTax Portal。点击“个人”>“提交所得税申报表”即可开始。填写此电子税表大约需要5-10分钟。请在提交前后清除缓存(临时网络文件)。

访问myTax Portal网站需要满足一定的软件要求。请参考支持的操作系统和浏览器,网址:

https://www.iras.gov.sg/digital-services/others/mytax-portal-technical-faq

如果您闲置会话超过20分钟,会话将会过期。届时,您必须重新登录门户。

步骤4:在所得税申报表中核实您预先填写的收入来源和个人减免

新加坡国内税务局(IRAS)将在您的所得税申报表中预先填写以下信息:

● 相关机构直接向IRAS提供的所有收入、扣除额和减免信息。例如,参与雇用入息自动纳入计划的雇主提供的就业收入;

● 租金收入基于您在去年所得税申报表或电子印花租赁记录中的申报;

● 前一年允许您享受的减免(例如,合格儿童减免)。

请核实所有预填信息(例如收入、扣除额和减免额)是否准确完整。如果相关机构(例如您的雇主或获批准的慈善机构)已将信息提交至IRAS,请直接与他们核实任何差异。如果原始提交信息有误,该机构将重新提交给IRAS,并将这些信息计入您的税务评估中。同时,请在每年4月18日之前通过电子方式提交您的所得税申报表。

步骤5:申报其他收入来源

如果您收到任何其他未预先填写的收入来源(例如租金收入),则需要在所得税申报表中申报该收入。选择“+添加新收入”打开详细信息页面,并在提供的方框中输入您的收入以申报您的额外收入。填写详细信息后,选择“更新”将详细信息保存到主表单中。

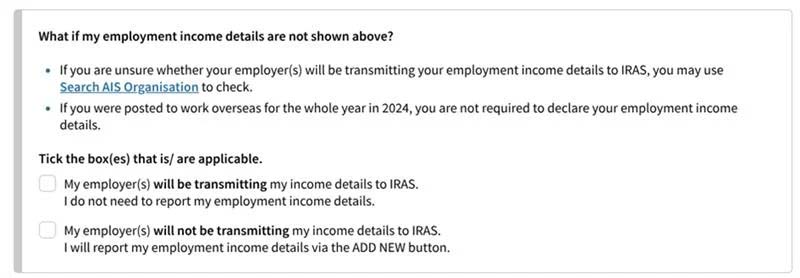

如果您的雇主参与了雇用入息自动纳入计划,但详细信息未显示在所得税申报表中,请勾选适用的方框:

如果您的就业收入详情未显示在上面,该怎么办?

如果您不确定您的雇主是否会将您的就业收入详情传送给IRAS,您可以使用搜索AIS组织进行检查。如果您在2024年全年被派往海外工作,则无需申报您的就业收入详情。

勾选适用的方框

如果您的雇主会将您的收入详情转交给IRAS,则您无需申报您的就业收入详情。如果您的雇主不会将您的收入详情提交给IRAS,则您将通过“新增”按钮申报您的就业收入详情。

步骤6:更新现有税收减免

在提供的框中输入您的扣除额/减免额,或单击相关的超链接以:

● 删除您不再符合资格的预填减免金额;

● 更改/修改与其他申请人共享的减免金额;

● 提出新的扣除/减免申请。

报税提示:报税时,您将被问到:“我的配偶/子女/父母/监护人在2024年的年收入不超过8,000新元”。如果您的受抚养人在2024年的年收入不超过8,000新元,请勾选“是”。

步骤7:查看合并报表

将显示合并报表,并且手动更新的字段将显示为“(已更新)”。

勾选声明框并选择“提交”以继续提交您的纳税申报表。

步骤8:收到确认收据

成功提交电子申请后,系统将显示确认页面。建议您保存副本或打印该页面以供日后参考。

在收到税单(即评估通知)之前重新申报

您只能重新申报一次,且必须在4月18日前完成。

重新申报时,您必须提交所有收入详情(不包括参与雇用入息自动纳入计划(AIS)的雇主和其他相关机构提供的信息)以及支出/捐赠抵扣/减免金额申请。重新申报成功后,您的新提交信息将覆盖之前的提交信息。

如果您无法在4月18日之前重新申报,请在收到本评估年度的税单后提交修改。您可以在税单日期起30天内,通过myTax Portal网站上的“修改税单”数字服务提交修改。

更新联系方式和通知偏好设置

大多数IRAS通知都已数字化。您可以使用您的Singpass或SFA,通过myTax Portal网站的“更新联系方式和通知偏好”数字服务更新您的联系方式或通知偏好,随时掌握最新动态。

5.提交纸质所得税申报表

超过98%的个人纳税人通过电子方式提交所得税申报表。如果您无法通过电子方式提交,而希望提交纸质申报表,您将于每年3月收到IRAS寄送的相关税表。

收到纸质所得税申报表

如果您采用纸质申报并被要求提交所得税申报表,相关纸质表格将从3月起发送给您。请在4月18日之前提交纸质纳税申报表。

为了获得更便捷、更顺畅的报税体验,IRAS建议您使用Singpass或Singpass 外国用户账户(SFA)在myTax Portal网站上进行电子报税。如果您选择电子报税,您的收入和减免信息将预先填写在您的在线表格中,方便您后续年度填写,从而减少您每年重新填写信息的麻烦。您还将立即收到税务申报的确认函。

如果您确定需要报税,但在3月之前未收到IRAS的通知,您可以使用您的Singpass或SFA在myTax Portal上查看您的通知。

此外,提交所得税申报表时,您无需申报从参与AIS的雇主处获得的就业收入。这些信息将自动计入您的所得税评估中。如果您的雇主参与了AIS,请在您的就业收入以及从您的工资中扣除的任何捐赠抵扣、公积金缴款和人寿保险费中填写“0”。

税务居民个人所得税申报表

税务居民个人应获得(以2025评估年度为例):

● B1 2025表格

● 附录1和2

● 回邮信封

请在纸质所得税申报表第1页上签名,然后使用提供的回邮信封在4月18日之前将其寄给IRAS。

无需提交的文件

除非要求,否则您无需提交以下文件:

● IR8A表格(电子版)/战备军人预备役工资

● 自动包含股息的凭证/报表(例如NTUC Fairprice股息凭证)

● 所有收据(例如租金、捐款、订阅、课程费用、保险和娱乐的收据)

● 外籍家庭佣工税费报表

二、中国香港地区个人税务居民认定及征税制度

1.税务居民认定标准

根据中华人民共和国香港特别行政区政府税务局官网-税务居民身份及税务编号:

在自动交换财务帐户资料(自动交换资料)的安排下,申报财务机构有责任识辨由某申报税务管辖区的税务居民或控权人是某申报税务管辖区的税务居民的被动非财务实体所持有的财务帐户。申报财务机构可要求帐户持有人或控权人填写自我证明,提供其所属税务居民身份及税务编号,以识辨该帐户持有人或控权人的税务居民身份。

为作自动交换资料用途,符合以下条件的人士可被视为香港特别行政区(香港)税务居民:

个人

a.通常居住于香港的个人;或

b.在某课税年度内在香港逗留超过180天或在两个连续的课税年度(其中一个是有关的课税年度)内在香港逗留超过300天的个人。

为作自动交换资料用途,以下识辨编号等同于香港税务居民的税务编号:

个人

香港税务居民的香港身份证号码。个人的税务编号等同于香港身份证号码的所有字母和数字,括号内的字母或数字也须包含在内(但不包括括号符号)。

请注意,个别人士报税表和相关的评税通知书上所载的「税务编号」并非香港税务居民作为自动交换资料用途的税务编号。该「税务编号」只供用作登入「税务易」帐户和使用税务局提供的电子服务之用。

根据《税务条例》(第112章)第1分部——导言50AAC.第8AA部的释义:

● 香港居民人士(Hong Kong resident person)指属香港税务居民的人;

● 税务居民(resident for tax purposes) ——

(a)就香港而言,指——

(i)通常居于香港的个人;

(ii)符合以下说明的个人——

(A)在某课税年度内,在香港一次逗留超过180日,或多于一次逗留总共超过180日;或

(B)在两个连续的课税年度(其中一年属有关课税年度)内,在香港一次逗留超过300日,或多于一次逗留总共超过300日;

(iii)在香港成立为法团的公司,或(如在香港境外成立为法团)通常在香港加以管理或控制的公司;

(iv)香港的认可退休基金;或

(v)根据香港法律组成的任何其他人或信讬,或(如以其他方式组成)通常在香港加以管理或控制的任何其他人或信讬;

(b)就某有安排地区而言——具有在有关双重课税安排下的、关乎断定居民身份的条款所给予的涵义;

(c)就某无安排地区而言 ——

(i)凡某人根据该地区的法律,因其居籍、居所、管理场所或性质类似的任何其他准则,须在该地区被征收税项——指该人;及

(ii)包括该地区、该地区的政府、该地区的政治分部及地方当局,以及该地区的认可退休基金。

此外,根据经济合作与发展组织所建立的自动交换资料网站内的资讯:

若符合以下情况之一,个人即被视为中国香港的税务居民:

(a)他/她在中国香港通常居住;或

(b)他/她在一个课税年度内在中国香港逗留超过180天,或在连续两个课税年度(其中之一为相关课税年度)内在中国香港逗留超过300天。

一般而言,若个人在中国香港拥有永久住所,并在其中由其本人或其家庭成员居住,即被视为“通常居住”在中国香港。相关法律原则如下:

(a)“通常居住”意味着在中国香港的居住具有一定的持续性,而非偶然或临时性的缺席;

(b)要成为中国香港的通常居民,该人必须习惯性且正常地在中国香港居住,除去临时性或偶尔性的短期或长期缺席。通常居住的概念,指的是一个人自愿并为既定目的在中国香港选择的住所,该住所已成为其当前生活秩序的一部分,并具有足够的持续性,无论是短期或长期。

在计算个人在中国香港逗留的天数时,不论是部分天数还是整天,均计作一日。

2.现行的税务政策

香港制订税务政策的原则如下:

(1)低税率及简单税制

香港只以利得税、物业税和薪俸税的形式,分别就业务利润、租金收入和受雇入息征税。薪俸税税率最高为15%,公司利得税税率则为16.5%。此外,香港并没有征收增值税或销售税、资本增值税、股息或利息的预扣税,以及遗产税。

(2)地域来源原则

只有在香港产生或得自香港的利润/收入,才须课税。

(3)分类税制

香港采用入息分类税制,与综合入息税税制不同。按照综合入息税税制,来自任何来源的入息都须缴纳入息税。入息分类税制则只以利得税、物业税和薪俸税的形式,分别就业务利润、租金收入及受雇入息征税;不属于这些组别或类别的入息,均无须课税。

(4)中立原则

凡出现须否课税的问题,均一律采用相同的原则处理。

(5)透明及可预测

香港的税务政策一直保持高透明度。税务局除定期发出《税务条例释义及执行指引》,供税务业界和市民参考外,还发布该局所执行的税务法例全文、税务上诉委员会的案例,以及法院的相关判词。

香港一直明确支持国际社会提升税务透明度的工作,并积极与贸易和投资伙伴磋商,以订立全面性避免双重征税协定。该等协定有助减轻个人和企业的税务负担,并消除课税方面的不明朗因素。

3.薪俸税及个人入息课税税率、基本及其他免税额

怎样计算您的应缴税款

检视薪俸税及个人入息课税税率前,可先了解怎样计算您的应缴税款。下图为标准税率及临近须按标准税率缴税的每年入息水平。若要确实是按标准税率或累进税率计算应缴税款,您须使用由税务局制作的简单税款计算机来确定,详情可访问网站:

https://www.gov.hk/sc/residents/taxes/etax/services/tax_computation.htm#TaxCalculator

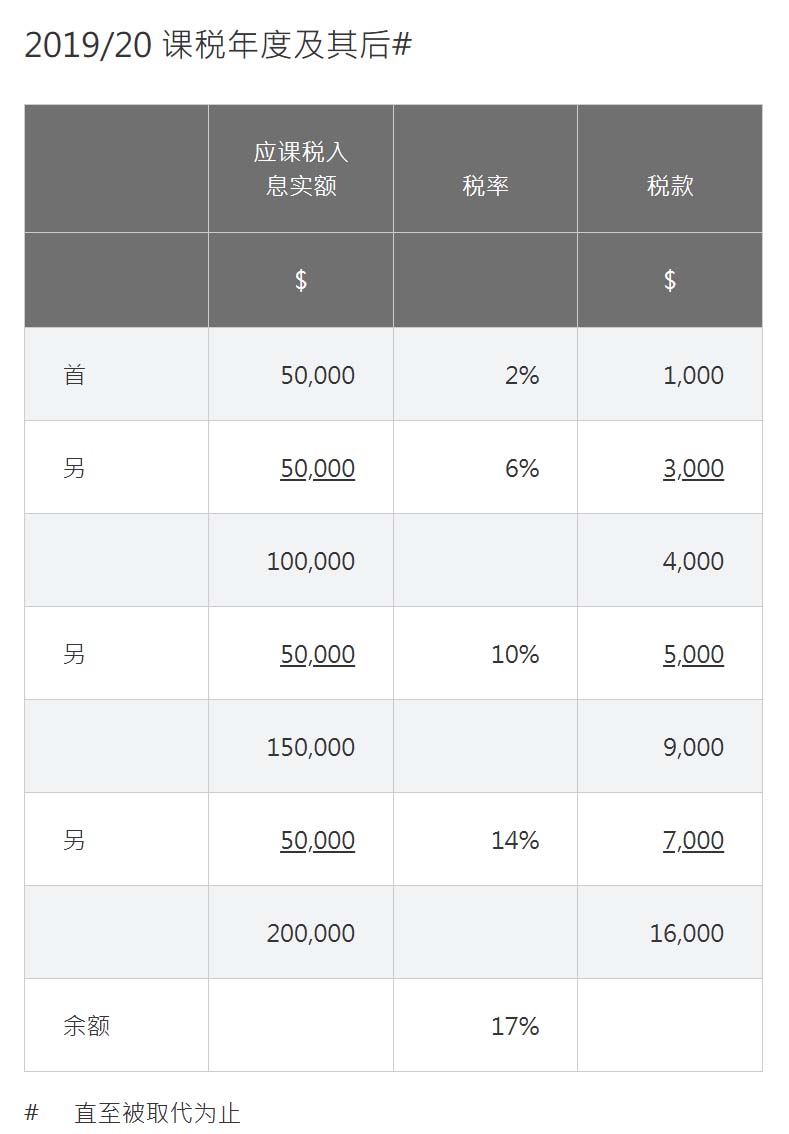

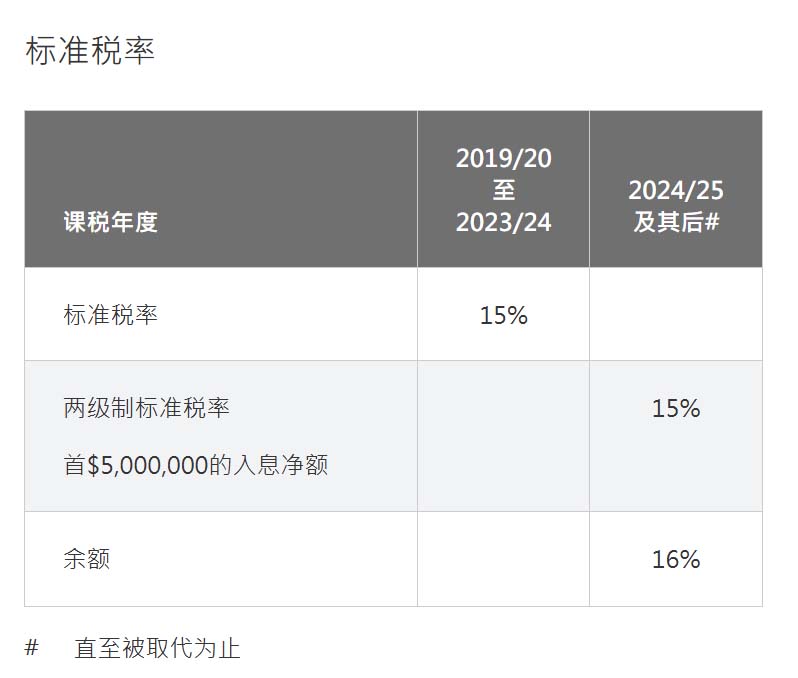

应课税入息实额,即应予评税的入息减去扣除及免税额,须按累进税率计算应缴税款。但若您所须缴付的税款超过以标准税率就您的入息净额 (即应予评税的入息减去扣除但没有免税额) 而计算的数目,则您只须缴交较低税款。

如您须缴纳薪俸税或已申请个人入息课税,则可享有基本免税额。同时,您亦可根据《税务条例》所订明的条文申索其他免税额,以减少应课税的入息总额。

薪俸税及个人入息课税下可申索免税额

在每一个课税年度,您均可享有基本免税额。此外,您亦可申索其他免税额。这些免税额包括:

● 已婚人士免税额

● 子女免税额

● 供养兄弟姊妹免税额

● 供养父母及供养祖父母或外祖父母免税额

● 单亲免税额

● 伤残受养人免税额

● 伤残人士免税额

更多关于薪俸税及个人入息课税下可申索免税额的资料,您可以访问以下网站:

https://www.gov.hk/tc/residents/taxes/salaries/allowances/allowances/allowances.htm

申索免税额

申索免税额一般可在有关课税年度个别人士报税表(BIR60)内提出,而您可于不迟过有关课税年度结束后6年内以书面提出申索。您亦可以填写申索IR831表格的有关部分交回税务局。提交报税表或申请表时,无须提供证明文件,但您须保存有关文件,以备税务局查阅。

以下链接载有关于如何申索免税额的资料:

● 反对或申请修订评税的IR831表格(pdf档案):

https://www.ird.gov.hk/chi/pdf/ir831c.pdf

● 更多关于申索免税额的资料:

https://www.gov.hk/tc/residents/taxes/salaries/allowances/allowances/claim.htm

您可通过邮递或传真,将表格交回税务局:

税务局局长

香港九龙协调道邮政局邮箱28777号

传真号码:2877 1232

需要注意的是,税务局不会接收邮资不足的信件。若寄往税务局的邮件邮资不足,香港邮政会把邮件退回寄件人,并向寄件人追收欠资及附加费。如邮件上没有注明回邮地址,香港邮政会按照既定程序处理无法派递的邮件。为确保税务文件能妥善寄到税务局,请在投寄邮件时支付足额邮资。

免税额款额的修订

在近年,大部分在薪俸税下可申索免税额及个人免税额均已作出修订。更多关于免税额的修订的资料,您可以访问以下网站:

https://www.gov.hk/tc/residents/taxes/salaries/allowances/allowances/7years.htm

4.提交报税表

根据不同的情况,您须要在不同的报税表申报您的税务资料。

(1)个别人士报税表(BIR60)

税务局会向个别人士发出个别人士报税表(BIR60)。您须申报您的所有薪俸收入(包括职位及退休金的收入)、独资业务的利润、出租全权物业的租金,以及申索扣除及免税额。如您曾被评定无须缴税,您可能不会每年收到个别人士报税表(BIR60)。但当您须要课税时,您须于有关课税年度的评税基期结束后4个月内,以书面通知税务局。税务局会发出通知书,以覆核您是否须要课税。

就应课税事项通知税务局及下载有关通知书可访问以下网站:

https://www.ird.gov.hk/chi/tax/noc.htm#a041b

填写及提交个别人士报税表(BIR60)

当您收到由税务局发出的个别人士报税表(BIR60),即使您没有任何收入须申报,您仍须依时填妥及提交报税表。

如您在该年度全部时间或任何时间属已婚及已选择以合并评税或与配偶共同选择个人入息课税,或您已获得你的配偶提名申索居所贷款利息;您的配偶也须在您的BIR60表格上签署。

个别人士报税表补充表格

自2019年4月1日起,税务局引入3份个别人士报税表补充表格(BIRSP1至BIRSP3)。 而自2022年4月1日起,税务局引入个别人士报税表补充表格(BIRSP4)及自2025年4月1日起,税务局引入个别人士报税表补充表格(BIRSP5)。补充表格为报税表的一部分,须连同报税表一并递交。如需下载有关补充表格,请访问以下网站:https://www.ird.gov.hk/chi/tax/ind_sup.htm

您可以访问以下网站了解填写及提交个别人士报税表(BIR60)的详情:

https://www.ird.gov.hk/chi/tax/ind_ctr.htm

(2)物业税报税表(BIR57或BIR58)

税务局会向联权业主、分权业主、法团及团体发出物业税报税表。如果的物业是全权拥有,您的租金收入应在个别人士报税表(BIR60)内申报。

物业税报税表有以下两个系列:

● 物业税报税表─由个别人士联权或分权拥有的物业(BIR57)

● 物业税报税表─由法团或团体拥有的物业(BIR58)

填写及提交物业税报税表(BIR57或BIR58)的详情

您须在物业税报税表(BIR57)申报您与其他人士联权或分权拥有的物业的收入。 「其他人士」包括法团或团体。如您须申报法团或团体拥有的物业的收入,请填写物业税报税表(BIR58)。

了解更多关于填写及提交物业税报税表(BIR57或BIR58)的详情请访问以下网站:

https://www.ird.gov.hk/chi/tax/ind_cot.htm

(3)利得税报税表(BIR51、BIR52或BIR54)

如您是法团或合伙业务经营者,又或者某非居住于香港的人士须以您的名义课税,您须就有关的利润,填报利得税报税表。您就独资经营的生意利润应在个别人士报税表(BIR60)内申报。

利得税报税表有以下三个系列:

● 利得税报税表─法团(BIR51)

● 利得税报税表─法团以外人士(BIR52)

● 利得税报税表─有关非居住于香港的人士(BIR54)

填写利得税报税表(BIR51、BIR52 或BIR54)及利得税报税表补充表格的详情请访问以下网站:https://www.ird.gov.hk/chi/tax/bus_cpt.htm

补充表格为利得税报税表的一部分。您需填报相关补充表格,如适用的话,以填报有关优惠制度和税务优惠的资料。视乎情况而定,您须下载适用的补充表格,并以电子方式填写表格。如需下载有关补充表格,请访问以下网站下载:https://www.ird.gov.hk/chi/tax/bus_cpt.htm#sf

法团及合伙业务可以通过「税务易」的「商业税务网站」(BTP)以电子方式填报2022/23至2024/25课税年度的利得税报税表(BIR51或BIR52)及夹附所需财务报表、税项计算表及补充表格。服务提供者及税务代表可通过「税务易」的「税务代表网站」(TRP)为其客户处理利得税报税表。

不论采用任何模式提交2019/20至2025/26课税年度的利得税报税表(包括2019/20及2025/26课税年度在内),所有补充表格必须经BTP或TRP电子报税服务以电子方式提交。纳税人须将以电子方式填妥的表格汇出为XML档案,并经BTP或TRP的电子报税服务上传该XML档案作提交。

(4)不依期提交报税表

在任何情况下,如您未能在指定期限或延期届满前提交报税表,税务局可向您发出估计评税,您可能会多缴税款。您亦可能被处罚诉讼,包括罚款或被检控。

(5)通常发出报税表日期

税务局通常会在每年的特定时间向纳税人大批发出报税表:

● 个别人士报税表(BIR60):通常在每年5月份的第一个工作日发出;

● 物业税报税表(BIR57或BIR58):通常在每年4月份的第一个工作日发出;

● 利得税报税表(BIR51、BIR52或BIR54):通常在每年4月份的第一个工作日发出。

(6)索取报税表复本

如您遗失、损坏、或没有收到报税表,您可以填妥及寄回以下的表格,以索取报税表复本,网站:https://www.ird.gov.hk/chi/ese/index.htm

如您持有ITP帐户,您可选择网上索取有关的个别人士报税表(BIR60)。倘若您未有ITP帐户,而您应提交报税表的期限已经接近或已届满,请您尽可能亲临税务局中央询问组索取报税表复本,地址如下:

香港九龙启德协调道5号

税务中心地下

办公时间星期一至五:上午8时15分至下午12时30分及下午1时30分至5时30分

参考资料:

1.新加坡国内税务局(IRAS)官网

2.《税务条例》(第112章)

3.经济合作与发展组织(OECD)官网-税务居住地

4.中华人民共和国香港特别行政区政府税务局官网

5.中华人民共和国香港特别行政区政府财经事务及库务局官网

6.GovHK香港政府一站通网站

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721