从2026年4月1日起,新购买的综合健保计划附加险,不再被允许承保卫生部设定的最低IP自付额。共同承担额的上限也将提高至每年至少6,000新元,以跟上账单规模随时间增长的趋势。该上限将适用于不包括最低IP自付额的共同承担额部分。新加坡人可以预期新的附加险保费将变得更加负担得起,新的私人医院附加险保费预计平均比现有的全额保障附加险低约30%。购买新IP附加险的新加坡人可以在享受较低保费的同时,仍然获得针对灾难性医疗账单的保障。

新加坡卫生部11月26日针对综合健保计划(Integrated Shield Plan,简称IP)附加险(rider),推出一系列新规,以遏制不断上涨的私人医疗和保险费用。

目前,保单持有人可以与其主IP一起购买附加险,以限制其共同承担额,主要用于私人医疗。然而,虽然近乎”全数保障”的全面覆盖可以给保单持有人带来”绝对的安心”,但这种计划可能非常昂贵并推高医疗成本。在共同承担额极低的情况下,医疗服务提供者过度服务的倾向更大,患者过度消费医疗服务风险也更高。根据数据显示,拥有附加险的私人医院IP保单持有人提出索赔的可能性是那些没有附加险的保单持有人的1.4倍,且平均索赔金额是后者的1.4倍。因此,账单规模和索赔额正在显著上升;这反过来又推高了保险费,尤其是附加险的保费。

为了遏制私人医疗的成本和保费上涨趋势,需要调整IP附加险的覆盖范围:

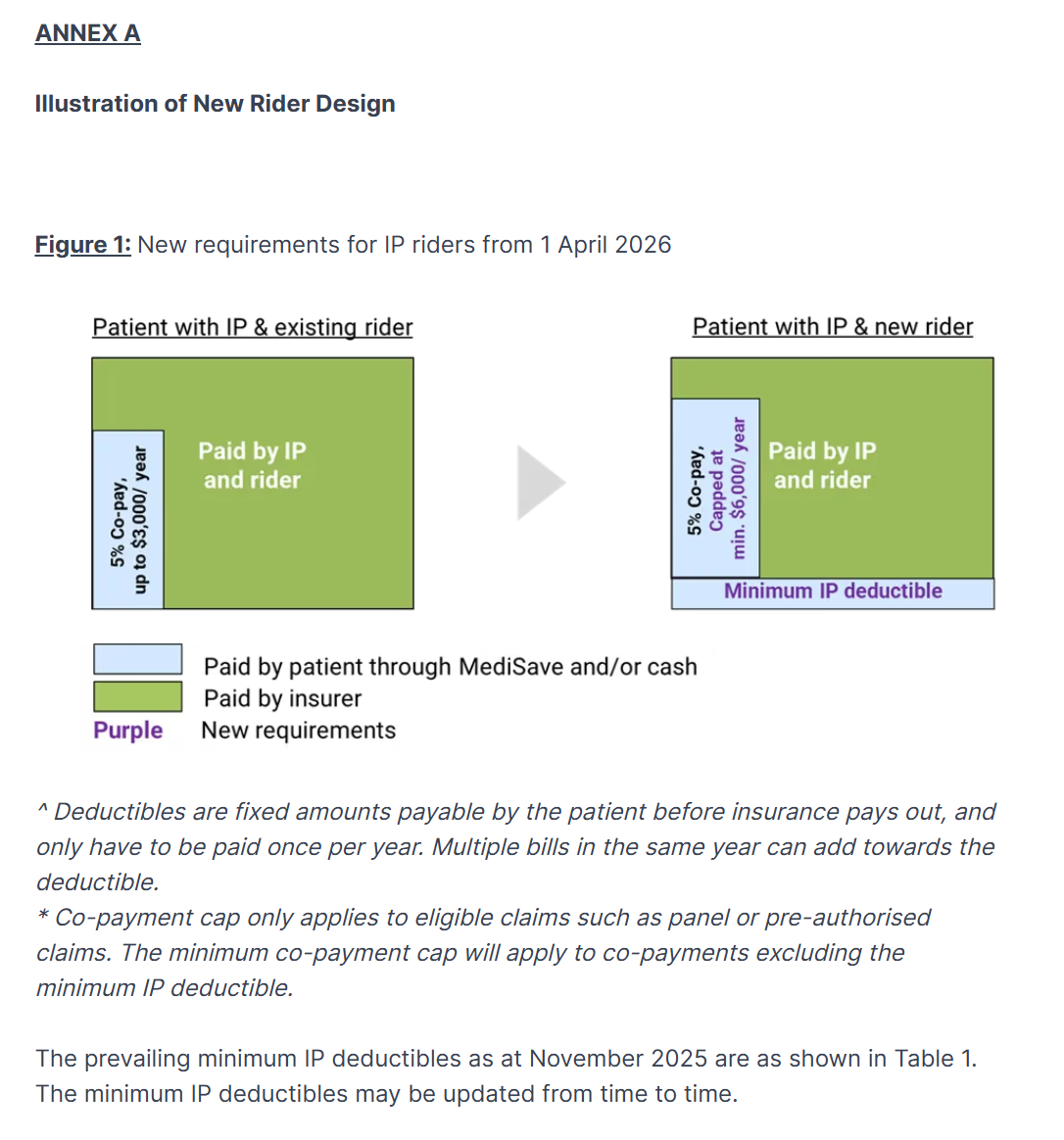

a. 从2026年4月1日起,新售卖的IP附加险将不再被允许承保卫生部设定的最低IP自付额,这些自付额本意是为了在最初阶段灌输医疗消费的纪律性;

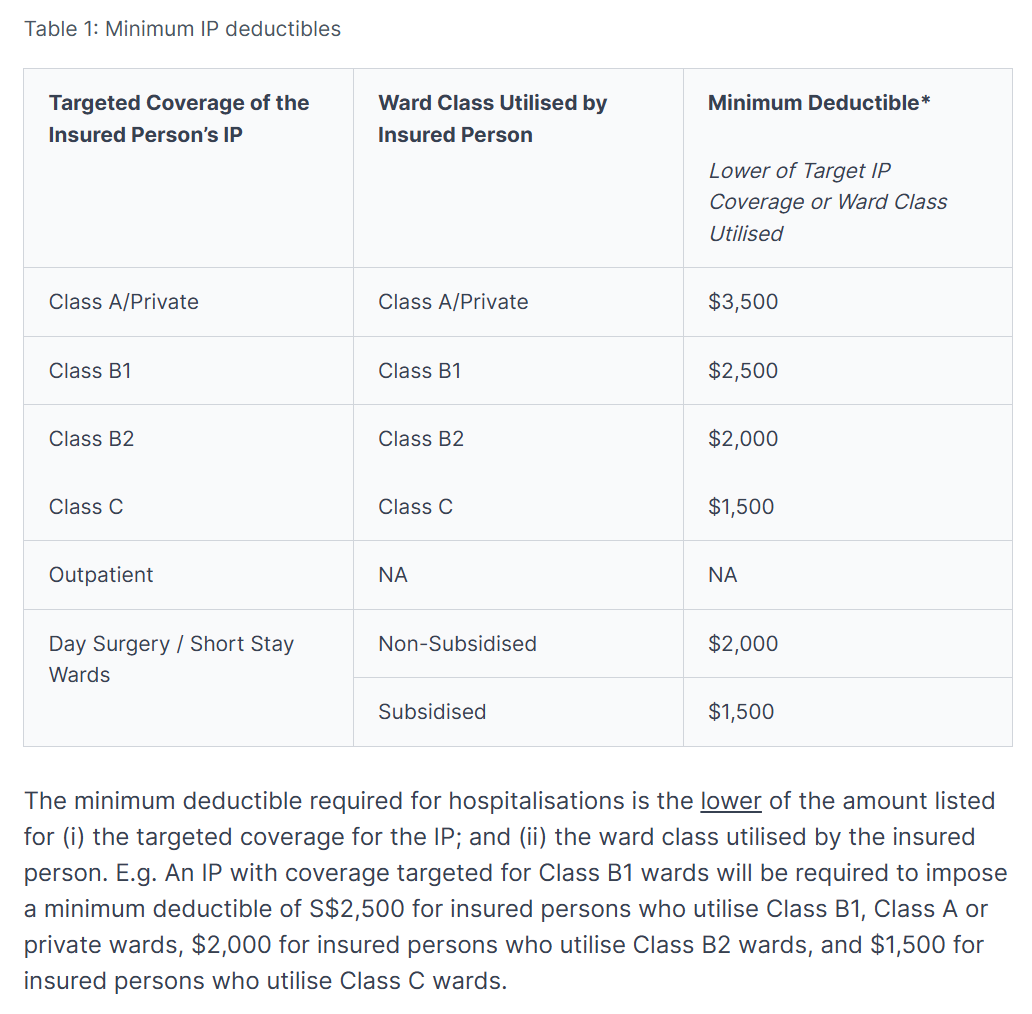

b. 共同承担额上限(在2018年设定为每年至少3,000新元)也将提高至每年至少6,000新元,以跟上账单规模随时间增长的趋势。该上限将适用于不包括最低IP自付额的共同承担额。自付额和共同承担额可以使用保健储蓄支付,但须遵守现行的提款限额。最低5%的共同承担额要求保持不变。

这些变化将有助于使健康保险回归其最初目标,即保护患者免受较大的医疗账单影响。这将加强对小病小痛的成本纪律,并减少与非必要住院或治疗相关的过度服务和过度消费。同时,共同承担额上限仍然限制了个人需要支付的最高自付现金额,为保单持有人提供了保障。

新加坡人可以预期新的附加险将比市场上现有的附加险负担得起得多。平均而言,新的IP附加险的保费预计比现有的全额保障附加险低约30%。这意味着私人医院IP附加险保单持有人平均每年可节省约600新元的保费,公共医院附加险保单持有人平均每年可节省约200新元的保费,年长的保单持有人将享受更大的保费节省。

新加坡卫生部在公告中表示,虽然这些变化意味着对于较小的账单需要承担更多的共同承担额,但这不应阻止患者在需要时寻求治疗。患者应继续与他们的医疗服务提供者讨论护理方案,后者将根据既定的临床实践和医疗必要性提供建议的治疗方案。

保险公司将在2026年4月1日之前推出符合修订后要求的新IP附加险。它们将在同一天停止销售不合规的附加险。保险公司可以继续销售现有的附加险直至2026年3月31日,但必须告知在2025年11月27日或之后购买此类附加险的新保单持有人,他们最迟将在2028年4月1日之后的下一次保单续保时过渡到符合新要求的附加险。

由于现有的附加险保单是保险公司与其保单持有人之间的合同,各家保险公司将自行进一步研究并确定其针对现有附加险保单持有人的处理方法。在此期间,在2025年11月27日之前购买保单的现有附加险保单持有人可以咨询他们的财务顾问,并考虑新的IP附加险是否更适合他们的需求。

IP是全民医疗保险”终身健保”(MediShield Life)的提升版,保户可用保健储蓄支付IP的保费。附加险则是用来支付IP不涵盖的部分,保费须以现金支付。约71%的本地居民(约300万人)拥有IP,其中67%(约200万人)也购买附加险。每三名附加险保户中,就有两人选择赔付最多的”最高保障型”附加险。

卫生部指出,这类接近医药费全额报销的附加险,固然能让保户感到安心,但保费高昂,长期会推高医疗费用。共同承担额很低时,医疗服务提供者更可能”多做一点”,病患也更轻易过度使用医疗服务。

这是卫生部第二次对附加险进行重大调整。2018年,政府首次规定所有新附加险须让保户承担至少5%共同承担额,每年上限为3000新元,不能再做到”住院费用全免”。

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·新加坡信贷中心与马国Experian将推出跨境信贷报告服务

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721