注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

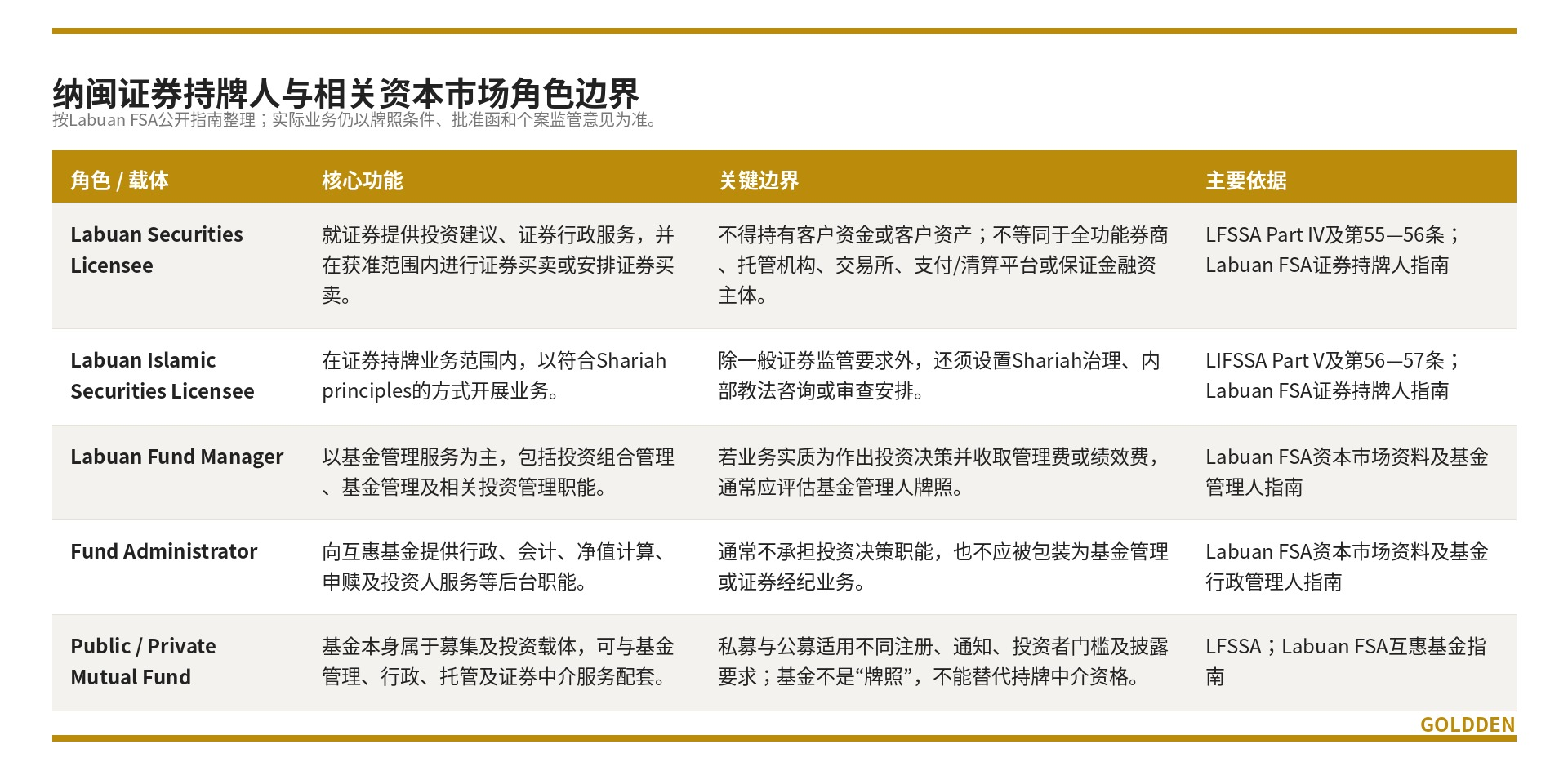

在纳闽国际商业金融中心(Labuan International Business and Financial Centre,简称Labuan IBFC)的牌照体系中,证券类牌照常被市场简化理解为“低成本、全功能国际券商牌照”。这种理解并不准确。Labuan securities licensee的核心定位,是在《2010年纳闽金融服务与证券法》(Labuan Financial Services and Securities Act 2010,LFSSA)及相关指南项下,就证券提供投资建议、证券行政服务,并在获准范围内从事dealing in securities(证券买卖;包括提供双向报价、进行证券交易或安排证券买卖)相关活动的受规管资本市场中介。该定位决定了它不是“全功能券商牌照”。证券持牌人并不当然具备客户资金归集、客户资产托管、交易所或交易平台运营、集中订单簿撮合、清算结算、保证金或杠杆融资,或面向任何司法辖区零售客户主动展业的全部权限。尤其需要强调的是,Labuan FSA证券持牌人指南明确规定,证券持牌人不得持有客户资金或客户资产;因此,任何把该牌照包装为可替代托管、交易所、支付、清算或保证金融资安排的说法,都应作审慎核查。

在跨境财富管理、私募证券分销、企业融资咨询、证券型通证及家族办公室相关项目中,纳闽证券牌照具有一定结构价值:其监管框架以英文文件为主,法律连接点相对清晰,费用结构较为透明,并由Labuan FSA统一监管。但其合规价值建立在真实业务、真实人员、真实办公室、可审计账簿、客户资金及客户资产不进入持牌人控制范围的隔离安排,以及跨境法律边界清晰的基础上,而不是建立在“牌照名称相似”或“成本较低”的叙事之上。

一、法律架构与监管定位:以LFSSA/LIFSSA为核心的资本市场中介体系

纳闽证券牌照的基本法律框架主要由三层构成。第一层是LFSSA及《2010年纳闽伊斯兰金融服务与证券法》(Labuan Islamic Financial Services and Securities Act 2010,LIFSSA);第二层是Labuan FSA依据《1996年纳闽金融服务管理局法》(Labuan Financial Services Authority Act 1996,LFSAA)发布的业务指南、合规指南、费用通知及监管通函;第三层是个案批准函、牌照条件、申请表格、持续报送和后续监管要求。根据Labuan FSA证券持牌人指南,一般证券持牌人通常依LFSSA第55条取得牌照,并按第56条提交申请;伊斯兰证券持牌人依LIFSSA第56条取得牌照,并按第57条提交申请。相关指南由Labuan FSA依据LFSAA第4A条发布。

从功能上看,纳闽资本市场生态并不只包括证券持牌人。Labuan FSA在资本市场板块中同时列明基金管理人、基金行政管理人、托管人、互惠基金、证券持牌人及证券型通证等安排;在具体交易结构中,银行、托管机构、信托受托人、审计师、法律顾问、合规服务机构及其他专业服务机构也可能参与配套。

需要特别排除一个常见误区:纳闽证券持牌人不应与马来西亚在岸资本市场服务牌照(Capital Markets Services Licence,CMSL)混同。前者属于Labuan IBFC的专门监管体系,受Labuan FSA监管,以“在纳闽、来自纳闽或经由纳闽(in, from or through Labuan)”开展业务作为核心监管连接点;后者通常由马来西亚在岸资本市场监管框架约束。二者在监管主体、适用市场、客户边界、业务地点、费用结构及本地实质要求方面均不相同。

二、业务范围与禁止边界:可以提供证券中介服务,但不得越界托管客户资产

依据Labuan FSA证券持牌人指南,证券持牌人的permitted activities(获准活动)主要包括三类。第一类是investment advice(投资建议),包括就证券提供建议、发布研究报告和分析、为企业客户提供企业融资及财务规划相关咨询。第二类是administrative services in respect of securities(与证券有关的行政服务),包括代客户向Labuan FSA就证券事项提交申请或履行报告要求,以及出具在LFSSA、LIFSSA或《1990年纳闽公司法》项下被视为招股说明书(prospectus)的文件。第三类是dealing in securities,包括提供双边报价、进行证券交易或安排证券买卖,也可涵盖未上市证券的买卖安排。

上述业务范围必须与“不得持有客户资金或客户资产”的底线同时理解。“Dealing in securities”并不意味着证券持牌人可以自行开设客户综合账户、归集认购款、托管股票、保管证券型通证或其他客户资产,也不意味着其可以作为交易所、清算机构、支付机构或保证金融资主体运行。若项目涉及自动化撮合、集中订单簿、二级市场交易、做市、保证金、差价合约、衍生品、虚拟资产或代币化证券交易,还应同步评估证券交易所、交易平台、Labuan digital financial services、credit token、payment system operator、托管/清算、支付服务及客户所在地证券监管要求。

如业务进一步涉及外汇、货币经纪、场外撮合或其他中介撮合安排,还应结合交易结构评估money broking及其他相关许可边界。纳闽牌照之间存在功能重叠与边界交叉,但不能相互替代。例如,证券持牌人可在获准范围内安排证券买卖,但如果实际业务是外汇经纪、资金撮合、差价合约、保证金交易或平台化交易,则不能仅凭证券持牌人身份覆盖全部监管风险。

伊斯兰证券持牌人的业务范围与一般证券持牌人具有对应关系,但须在此基础上符合Shariah principles(伊斯兰教法/伊斯兰金融原则),并应根据业务安排设置适当的伊斯兰教法治理、审查或咨询机制,并说明相关人员、审查流程及产品合规判断依据。若申请文件仅在名称上加入“Islamic”,但未解释产品结构、收益安排、费用收取、投资标的和交易流程如何符合伊斯兰金融原则,通常难以支撑监管审查。

三、申请资格与材料审核重点:监管审查的核心是人、业务和控制能力

Labuan FSA对证券持牌人的申请资格并不只审查注册资本。公开指南显示,合格申请人通常应具备相关学位或专业资格;或者最低具备文凭,并至少拥有三年资本市场或证券持牌活动相关经验;或者已在国际证监会组织(International Organization of Securities Commissions,IOSCO)成员监管机构所在司法辖区取得相关监管机构许可或批准。即使申请人本身不完全满足前述条件,若证券持牌业务由具备适当资格和经验的人士实际经营和管理,仍可由Labuan FSA结合个案酌情审查。获批后,申请人还须依据《1990年纳闽公司法》设立或注册纳闽公司(Labuan company)。因此,牌照申请不应被理解为单纯提交一份表格,而应被理解为公司设立、业务计划、人员任职、资金来源、办公室安排、审计、保险、合规职能、税务申报及经济实质一体化落地的过程。

申请资料方面,Form LSCM与支持文件只是形式入口,商业计划书才是监管审查的中心文件。指南要求商业计划书说明业务意图、拟提供服务种类、目标市场、收入预测、损益预测、人力配置、股权结构、财务资源及保险保障等内容。从审查逻辑看,Labuan FSA关注的并非申请文件形式上是否完整,而是申请人的商业模式是否真正落入证券持牌人范围,是否存在不当客户资产安排,是否具备合格人员、真实流程、可验证资金来源、可执行AML/CFT机制和持续经营能力。

对中资、东南亚或跨境财富管理背景的申请人而言,建议在提交材料前完成六项预审:其一,确认拟开展活动属于证券投资建议、证券行政服务或证券买卖安排,而非基金管理、客户资产托管、交易所运营、支付服务或其他需另行取得许可的金融业务;其二,确认证券持牌人不会持有、控制或归集客户资金及客户资产;其三,确认客户来源、营销地点、签约地点、服务交付地点及投资建议作出地点,是否触发客户所在地或相关司法辖区的证券营销、投资顾问、经纪、分销或其他金融监管许可要求;其四,确认董事、Principal Officer、核心业务负责人、合规负责人及反洗钱、反恐怖融资、反扩散融资和目标性金融制裁合规负责人(AML/CFT/CPF/TFS compliance officer或designated compliance officer,如适用)的任职资格、从业经历、专业能力及无不良记录均可被充分证明;其五,确认受益所有权识别、资金来源核验、制裁筛查、政治公众人物(PEP)识别、高风险地区评估、利益冲突管理、投诉处理及记录保存制度具有可执行性;其六,确认年度监管费用、审计费用、办公室安排、雇员配置、税务申报、专业责任保险及经济实质成本已纳入持续运营预算。

四、资本、保险、办公室、审计与持续义务:准入门槛之外,更要关注持续合规

证券持牌人的最低实缴资本为15万令吉或等值外币,且须在持续经营期间维持不低于监管要求,不得因累计亏损而减损;Labuan FSA也可视业务性质、规模及风险敞口要求更高资本。这一要求应被理解为动态资本维持义务,而不是申请时一次性满足即可。若经营亏损、资本抽离或汇率变动导致资本低于监管要求,持牌人应及时补足,并保留董事会决议、会计记录和资金证明。

除资本外,证券持牌人还须维持最低100万令吉或等值外币的专业责任保险(professional indemnity insurance)。该保险并非替代资本,而是对专业疏失、操作错误、建议失当或行政服务缺陷等潜在责任设置的风险缓释安排。对涉及复杂产品、跨境证券、未上市证券、证券型通证或机构客户交易安排的申请人,保险范围、免赔额、承保地区和除外责任应与业务计划相互匹配。

运营层面,持牌人须在纳闽设立注册办公室,并以在纳闽、来自纳闽或经由纳闽开展业务作为监管连接点。申请人若仅设置名义地址,而主要人员、核心决策、账簿、会计记录及客户文件均不在纳闽,通常难以支撑其“在纳闽、来自纳闽或经由纳闽”经营的监管说明。如持牌机构拟在马来西亚境内、纳闽岛以外设立Labuan Marketing Office,还应遵守Labuan FSA于2025年发布的营销办公室指南;该办公室通常可用于会见既有客户及联系潜在客户,但不应维护账簿记录,也不应通过该办公室开展交易活动。

持牌后,证券持牌人还须委任Labuan FSA认可的审计师,并在每个财政年度结束后六个月内向Labuan FSA提交经审计财务报表;年费通常须在每年1月15日或Labuan FSA届时规定的期限前缴纳。审计、账簿、董事会记录、监管报送、税务申报及经济实质证据之间应形成持续合规闭环,不能在申请获批后被视为一次性事项。

重大事项变更也是持续监管的重点。根据证券持牌人指南,董事任命以及股东新增或变更通常须事先取得Labuan FSA批准;章程文件或业务计划发生修订的,应在规定期限内书面通知Labuan FSA。至于营业地址、办公场所、所有权、股权结构、Principal Officer、合规负责人或目标客户市场等变化,还应结合批准函、牌照条件及Labuan FSA届时适用的通知或批准要求逐项判断。这意味着,证券持牌人不能以“牌照已获批”为由随意变更股东、业务范围、负责人或客户市场。

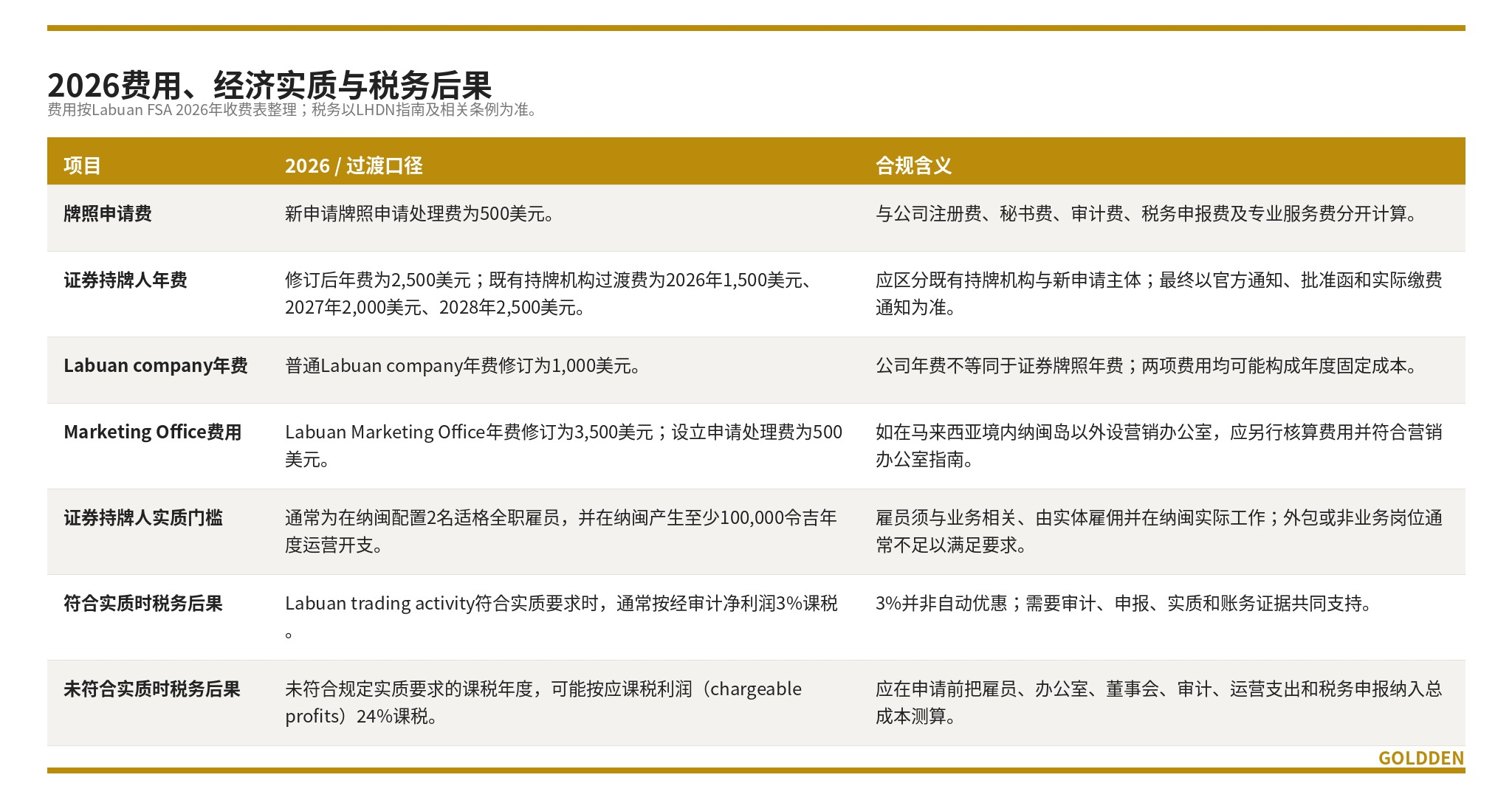

五、费用、经济实质与税务后果:3%并非自动优惠,24%风险不能忽视

Labuan FSA于2025年11月发布的2026年年度费用及牌照费用通知显示,证券持牌人/伊斯兰证券持牌人的修订后年费为2,500美元;对既有持牌机构设置过渡安排,即2026年1,500美元、2027年2,000美元、2028年2,500美元。新申请牌照的申请处理费(licence application fee)调整为500美元。同期,普通纳闽公司(Labuan company)年费调整为1,000美元,营销办公室(Labuan Marketing Office)年费调整为3,500美元。前述费用均应与公司注册费、秘书费、审计费、税务申报费、办公室、人力、保险及专业服务费分开测算。

税务方面,纳闽的优势仍然存在,但适用条件更强调实质。LHDN于2025年12月10日发布的《Labuan Trading Activity and Labuan Non-Trading Activity Guidelines》说明,Labuan trading activity在满足实质要求时,通常按经审计净利润3%课税;若未满足规定实质要求,则可能按应课税利润(chargeable profits)24%课税。

经济实质门槛应与税务处理一并评估。根据《2021年纳闽商业活动税(纳闽商业活动要求)条例》及LHDN后续指南,纳闽基金管理人、证券持牌人/伊斯兰证券持牌人、基金行政管理人通常均须在纳闽配置2名适格全职雇员,并在纳闽产生至少10万令吉的年度运营开支;LFX 的年度运营开支门槛则为12万令吉。LHDN于2025年发布的《Substance Requirements for Fit and Proper Full-Time Employees of Labuan Entities》进一步强调,相关雇员须与业务有实质关联、与纳闽实体存在雇佣关系,并在纳闽实际工作;纯外包人员、与实体不存在雇佣合约的人员,或仅从事清洁等非业务相关岗位的人员,通常不能满足该口径。

如果一家纳闽实体同时从事多项纳闽贸易活动,还应注意“按活动”分别核查实质要求的逻辑。LHDN指南对混合活动的处理说明显示,若实体同时开展多项纳闽贸易活动,每一项活动原则上都应满足相关实质要求。因此,申请人若计划同时开展证券建议、基金管理、基金行政、数字金融或其他牌照业务,不能只按最低单一活动成本估算,而应把雇员、办公室、董事会、审计、运营支出和税务申报纳入总体测算。

六、2025—2026监管重点:合规职能、AML/CFT、受益所有权与证券型通证

自2026年合规职能指南生效后,纳闽金融机构的监管重点除牌照核准外,更强调获批后的持续合规、正常经营证明、董事会监督及合规职能有效运行。Labuan FSA于2025年发布的《Guidelines on Compliance Function for Labuan Financial Institutions》自2026年1月1日起生效;既有Labuan金融机构可在过渡安排下于2026年7月1日前完成合规适配。该指南强调董事会与Principal Officer对适当合规框架承担最终责任,合规人员应具备必要知识、技能和经验,并须建立与机构规模、业务复杂度及风险水平相匹配的合规职能。

对证券持牌人而言,合规职能至少应覆盖牌照条件跟踪、监管更新识别、董事/股东变更审批、业务计划变更通知、客户准入、适当性评估、利益冲突、员工交易、投诉处理、制裁筛查、AML/CFT、受益所有权、记录保存、审计配合及监管报送。小型机构可以在特定条件下外包部分合规职能,但外包不等于转移最终责任;董事会和Principal Officer仍应能够监督、问责并形成书面留痕。

在反洗钱、反恐怖融资、反扩散融资及目标性金融制裁(AML/CFT/CPF/TFS)方面,Labuan FSA要求相关机构采用风险为本方法识别、评估和理解洗钱、恐怖融资、扩散融资及目标性金融制裁风险,并建立相应的客户尽职调查、持续监控、制裁筛查、可疑交易报告、记录保存、独立审查及监管报送机制。对证券持牌人而言,高风险点通常集中于客户来源、复杂股权、代持或信托结构、最终受益人、资金来源、未上市证券、跨境中介、PEP、高风险地区及虚拟资产相关安排。

受益所有权是另一项高频审查事项。Labuan FSA于2025年发布的受益所有权指南以FATF第24项及第25项建议为背景,强调受益所有人应最终追溯到自然人,并以直接或间接持有25%或以上股份、25%或以上表决权、任免多数董事的权利、实际控制或影响等作为重要识别路径。对拟采用多层公司、信托、基金、家族办公室或代持结构的申请人而言,复杂结构并非当然不可行,但必须能够说明最终自然人、控制链条、资金来源和控制安排。

若业务涉及tokenised securities(证券型通证/代币化证券)、Securities Token Offering(STO,证券型通证发行)或代币化基金份额,还须回到证券监管框架内分析。Labuan FSA的证券型通证指南说明,STO与传统证券发行在法律性质上具有相似性,只是发行、上市、交易和投资者权利记录通过数字平台、智能合约或分布式技术呈现;private STO与public STO适用不同通知或审批路径,public STO发行人还须维持最低50万令吉或等值外币资本。证券持牌人可以在特定安排中承担投资建议或中介角色,但并不因此自动取得交易平台运营、客户资产托管、清算结算或全部发行服务商资格。

七、适配场景与不适配场景:以业务实质决定牌照选择

比较适合考虑纳闽证券牌照的申请人,通常具备四项共同特征。第一,团队已经具有证券、投行、财富管理、研究、企业融资或资本市场从业背景,能够证明董事、高管、业务负责人和合规人员的专业能力。第二,服务对象以专业投资者、机构客户、家族办公室、基金架构或跨境私募交易为主,而非面向普通零售客户大规模展业。第三,业务实质是投资建议、证券研究、交易安排、发行文件行政支持、私募证券分销辅助或与基金/家族办公室/证券型通证相关的合规中介服务,而非代客管理基金资产或托管客户资金。第四,申请人愿意在纳闽建立真实运营、合规、审计、税务和经济实质安排。

不适合仅依赖纳闽证券牌照的情形也较明确:拟开展零售证券平台开户、客户资金归集、股票或代币托管、保证金或杠杆交易、差价合约、外汇交易、衍生品交易、交易所撮合或公开二级市场平台运营的,通常不能把纳闽证券牌照作为唯一合规依据。此类项目应分别评估证券交易所、经纪、银行、托管、支付服务、货币经纪(money broking)、基金管理人(fund manager)、数字金融服务(digital financial services)及客户所在地金融监管要求。

尽调层面,Labuan FSA或Labuan IBFC公开名单可用于初步识别市场参与者,并可作为核对牌照状态、业务类别及信息更新时间的初始参考;但公开名单本身不应替代对牌照真实性、有效性及持续合规状态的进一步核验。交易相对方若声称持有纳闽证券牌照,应进一步核验Labuan FSA官方目录、牌照副本、批准函、良好状态证明、公司注册文件、受益所有权信息、经审计财务资料及持续合规记录。对于涉及客户资金、客户资产、跨境营销、证券型通证、私募分销或交易安排的合作项目,还应结合具体业务结构,核查其牌照条件、获准活动范围及是否存在需另行取得许可的监管事项。

纳闽证券牌照的真正价值,不在于牌照名称本身,也不在于成本最低,而在于它为特定证券中介业务提供了一个相对清晰、英语化、受Labuan FSA统一监管并具有马来西亚主权监管背景及国际金融中心特征的“中岸型”法律身份。对于有真实团队、明确客户边界、可执行合规框架和持续运营预算的机构而言,该牌照可以成为连接亚洲资本、家族办公室、私募交易、证券化资产和数字证券场景的重要工具。

同时,这张牌照的边界同样清晰:不得持有客户资金或客户资产;不得替代基金管理牌照;不得自动覆盖客户所在地证券营销许可;不得替代AML/CFT、受益所有权、审计、税务实质、合规职能和持续报送要求。申请人若只是希望取得一个“听起来像券商”的牌照,后续运营风险会很高;申请人若能把业务模式、客户结构、人员经验、跨境法律边界和本地实质讲清楚,纳闽证券牌照反而是一个成本结构相对透明、监管逻辑相对明确且便于向银行、合作方和投资人解释的资本市场入口。

如果您有在纳闽注册公司或申请纳闽牌照的需要,您可以扫描下方二维码咨询金阁顿专业顾问。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·新加坡滨海湾花园送万张沉浸式媒体艺术馆门票 助促进本地家庭关系

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721