在上一期的文章中,我们为大家介绍了在岸(新加坡居民公司)基金免税计划(Onshore (Singapore Resident Company) Fund Tax Exemption Scheme)(13O计划),今天,我们为大家介绍一下增强型基金免税计划(13U计划)的基本情况及其应用。

一、什么是增强型基金免税计划(13U计划)?

13U来源于新加坡《1947年所得税法》(Income Tax Act 1947)第13U条的规定。13U计划——增强型基金免税计划(Enhanced Tier Fund,简称“ETF”),它规定了新加坡基金经理管理的基金所产生的收入豁免。

二、增强型基金免税计划(13U计划)的规定及要求

(1)受法规规定或个人批准函中规定的条件约束,主基金、联接基金、特殊目的公司(SPV)、主从基金结构、主从基金-SPV 结构或主基金- SPV 结构,部长可能会根据法规规定的收入免税,但需要满足以下条件:

A.由于基金经理在新加坡管理的基金而产生的核准人员;

B.就已批准的主从基金结构而言,核准人员需要满足以下条件:

a.作为该结构的核准的主基金或核准的联接基金的人(不是个人、团体或印度联合家庭);

b.合伙企业(包括有限合伙企业和有限责任合伙企业)的合伙人,而该合伙企业是该结构的核准主基金或核准联接基金;

c.信托基金的受托人,而该信托基金是该结构的核准主基金或核准联接基金;和

d.与该结构的核准主基金或核准联接基金有关的纳税实体,如果主基金或联接基金不是法人实体,则由基金经理在新加坡管理的主基金或该结构的任何联接基金的基金产生;

C.关于已批准的主从基金-SPV 结构,核准人员需要满足以下条件:

a.公司、信托基金的受托人或有限合伙企业的合伙人,而该公司、信托基金或有限合伙是该结构的核准主基金或核准联接基金,核准人员:

i.作为该结构的核准联接基金的人(不是公司、个人或印度联合家庭);

ii.合伙企业的合伙人(不包括有限合伙企业,但包括有限责任合伙企业),而该合伙企业是该结构的核准联接基金;

iii.与该结构的核准联接基金有关的纳税实体,其中联接基金不是法人实体;

b.该结构的经批准的一级SPV ;

c.该结构的经批准的二级SPV;

d.该结构的经批准的合格SPV,其中合格SPV不是第e、f和g条中提到的任何一个;

e.该结构的经批准的合格SPV的合伙人,其中合格SPV是合伙企业(包括有限合伙企业和有限责任合伙企业);

f.该结构的经批准的合格SPV的受托人,其中合格SPV是信托基金;和

g.该结构的经批准的合格SPV的纳税实体,其中合格SPV不是法人实体,

且以上资金来自:

h.主基金;

i.任何联接基金;或

j.任何经批准的合格SPV,

在新加坡由一名基金经理管理;或

D.关于已批准的主基金- SPV 结构,核准人需要满足以下条件:

a.公司、信托基金的受托人或有限合伙企业的合伙人,其中该公司、信托基金或有限合伙企业是该结构的核准主基金;

b.该结构的经批准的一级SPV;

c.该结构的经批准的二级SPV;

d.该结构的经批准的合格SPV,其中合格SPV不是第e、f和g条中提到的任何一个;

e.该结构的经批准的合格SPV的合伙人,其中合格SPV是合伙企业(包括有限合伙企业和有限责任合伙企业);

f.该结构的经批准的合格SPV的受托人,其中合格SPV是信托基金;和

g.该结构的经批准的合格SPV的纳税实体,其中合格SPV不是法人实体,

由基金经理在新加坡管理的主基金或该结构的任何经批准的合格SPV的基金产生。

需要注意的是,以上免税规定,并不适用于所有的免税计划,第B、C、D条不适用于第 13C、13D 和 13O 节。

(2)根据第(1)条制定的法规可以:

A.规定确定第(1)条中的B、C或D小节中提及的任何核准人或受托人(包括公司)、合伙人、纳税实体、一级SPV、二级SPV或合格SPV的免税收入金额;

B.规定扣除第(1)条中的B、C或D小节中提及的任何核准人或受托人(包括公司)、合伙人、纳税实体、一级SPV、二级SPV或合格SPV的费用、津贴和损失,不合规定的除外;

C.如果核准人是经批准的合伙企业(包括有限合伙企业和有限责任合伙企业)的合伙人,则在由于不遵守对合伙企业施加的任何条件而不应允许合伙人免税的情况下,规定向合伙人追偿税款,包括将指定金额视为合伙人在主计长发现不符合条件的课税年度的收入;

D.就从第(1)条的B、C或D小节中提及的个人(包括公司)、受托人、纳税实体、一级SPV、二级SPV或合格SPV追回税款作出规定,如果该个人因不遵守对经批准的主从基金结构、经批准的主从基金-SPV 结构或经批准的主基金- SPV 结构施加的任何条件(视情况而定)而不应获得豁免;

E.就从第(1)条的B、C或D小节中提及的合伙企业(包括有限合伙企业和有限责任合伙企业)的合伙人处追回税款作出规定,如果该合伙人因未遵守对经批准的主从基金结构、经批准的主从基金-SPV 结构或经批准的经批准的主基金- SPV 结构施加的任何条件而不应获得豁免(视情况而定),包括在主计长发现不

符合条件的课税年度将特定金额视为合伙人的收入;和

F.为使本条充分生效或为施行本条而作出一般规定。

(3)在上文所提到的规定中,专业名词的释义如下:

①一级SPV

就主从基金-SPV 结构或主基金- SPV 结构而言,是指由该结构的主基金全资拥有的特殊目的载体。

②二级 SPV

就主从基金-SPV 结构或主基金- SPV 结构而言,是指由该结构的一级SPV全资拥有的特殊目的工具。

③经批准(核准)

是指经部长或授权机关批准。

④核准人员(经批准的人员)

A.任何经批准的人(不是个人、团体或印度联合家庭);

B.核准合伙企业(包括有限合伙企业和有限责任合伙企业)的任何合伙人;

C.核准信托基金的任何受托人;或

D.经批准的非法人投资工具的纳税实体。

⑤合格SPV

就主从基金-SPV 结构或主基金- SPV 结构而言,是指一种特殊目的工具,该工具持有的所有投资的净收益、利润或其他利益将(直接或间接)流向该结构的主基金,或主基金和以下中的一项或多项:

A.第13D条所指的订明人士;

B.根据第13O条获得批准的公司;

C. 第(1)条提及的任何结构的核准人员、或核准主基金、核准联接基金、核准一级SPV、核准二级SPV或核准合格SPV;

D. 第13V条规定的主权基金实体或经批准的外国政府所有实体;

E.个人(不包括个人和印度教联合家庭),并满足以下条件:

i.非新加坡居民;

ii.在新加坡没有常设机构(基金经理除外);

iii.未在新加坡开展业务;

iv.并非仅为避免或减少本法案项下任何税款或罚款的支付而设立的;和

v.出于真正的商业原因在新加坡境外进行实质性商业活动;

F.信托基金,并满足以下条件:

i其受托人不是新加坡居民或新加坡公民;

ii.该信托基金的受托人(以其受托人的身份)除该信托基金的基金经理外,在新加坡没有常设机构;

iii.其受托人除担任受托人外,没有在新加坡开展任何业务;

iv.其受托人(以其受托人的身份)出于真正的商业原因在新加坡境外从事实质性商业活动;和

v.并非仅为避免或减少本法案项下任何税款或罚款的支付而设立的;

G.合伙企业(包括有限合伙企业和有限责任合伙企业),并满足以下条件:

i.其合伙人均不居住在新加坡;

ii.在新加坡没有常设机构(基金经理除外);

iii.未在新加坡开展业务;

iv.并非仅为避免或减少本法案项下任何税款或罚款的支付而设立的;和

v.出于真正的商业原因在新加坡境外进行实质性商业活动;

H.非法人的投资工具,并满足以下条件:

i.其应纳税实体是其持有的投资的托管人;

ii.其纳税实体不是新加坡居民或新加坡公民;

iii.应纳税实体(作为投资工具持有的投资的托管人)在新加坡除了该投资工具的基金经理之外没有常设机构;

iv.除担任托管人外,其应纳税实体未在新加坡开展任何业务;

v.其纳税实体出于真正的商业原因在新加坡境外开展实质性商业活动;和

vi.并非仅为避免或减少本法案项下任何税款或罚款的支付而设立的。

⑥联接基金

是指通过单一主基金对其资金进行实质性和直接投资的投资工具(无论是否为法律实体)。

⑦主从基金结构

是指由一个或多个联接基金和主基金组成的安排,联接基金的资金通过主基金进行实质性和直接投资。

⑧主从基金-SPV 结构

主从基金-SPV 结构是指一种安排,包括:

A.一个或多个联接基金;

B.主基金,一个或多个联接基金的资金通过该主基金进行实质性和直接投资;和

C. 一个或多个SPV。

⑨主基金- SPV 结构

主基金- SPV 结构是指一种安排,包括:

A. 主基金;和

B. 一个或多个SPV。

⑩主基金

A.就主基金- SPV 结构或主从基金-SPV 结构而言,指公司、信托基金或有限合伙企业;或

B.就主从基金结构而言,是指投资工具(无论是否为法律实体),

使投资者能够将资金投资于由基金经理管理的一项或多项基础投资。

⑪“特殊目的载体”或“SPV”

A.就主从基金-SPV 结构而言,是指其唯一活动是为其他投资工具或个人持有投资的投资工具,其中必须包括该结构的主基金和联接基金;或

B.就主基金- SPV 结构而言,是指其唯一活动是为其他投资工具或个人持有投资的投资工具,其中必须包括该结构的主基金。

⑫纳税实体

就非法人实体的投资工具(包括主基金、联接基金和SPV)而言,是指从投资工具中获得收入的人。

⑬信托基金

不包括主计长根据第5条批准的养老金或公积金信托、指定单位信托和房地产投资信托。

三、增强型基金免税计划(13U计划)的应用

对于13U计划来说,最常见的应用就是家族办公室项目。新加坡家族办公室项目最基础的架构包括两家公司。

与13O计划的要求不同,13U计划的基金实体形式没有限制,它可以是一家在新加坡注册或离岸注册的基金公司(Fund Company)、也可以是信托或有限合伙企业等所有形式的基金工具,包括可变资本公司(VCC)。通过该基金实体持有各类资产,如金融资产、保单、股票等各类资产,利用该公司申请适用新加坡《1947所得税法案》中的税收豁免计划,即13U,基金公司在满足特定条件的情形下,其从指定投资中赚取的特定收入可申请税务豁免;如果基金公司持续满足免税条件,更有机会终身享受免税待遇。需要注意的是,如果这家基金管理公司是在新加坡注册并且是新加坡的税务居民企业,则基金的行政管理人员必须要常驻新加坡。

与13O计划相同的是,13U计划的另一家公司必须是在新加坡注册运营的基金管理公司(Fund Management Company,也可称为“单一家族办公室”),由基金管理公司向基金公司提供基金管理服务。在新加坡,基金管理公司需要申请牌照才能运营,但是由于家族办公室项目下的基金管理公司所管理的资产均为家族资产,而非他人的资产,因此基金管理公司可以向MAS申请豁免持有基金牌照,并且基金管理公司基于管理家族财富的需要,可以聘请家族成员作为投资经理,投资经理进而可以申请新加坡的就业准证(EP)并前往新加坡进行投资管理活动。获得EP后,该投资经理默认成为新加坡税收居民,新加坡税务居民就海外来源的收入免收个人所得税,更可在满足条件后进一步申请PR。对于财富家族的全球布局而言,新加坡家族办公室项目是家族成员身份筹划的重要途径之一。

如果您想了解更多关于资产管理牌照的信息,您可以查看以下文章:

【新加坡资产管理行业牌照】(一)RFMC

【新加坡资产管理行业牌照】(二)LFMC

【新加坡资产管理行业牌照】(三)RFMC、LFMC、VCFM对比

【新加坡资产管理行业牌照】(上)注册基金管理公司RFMC及资产管理行业牌照应用

【新加坡资产管理行业牌照】(下)执照基金管理公司LFMC及CMS牌照

l 家族办公室项目下13U申请要求

家族办公室项目下13U的申请流程与13O申请流程相似,您可以查看上一期的文章,在此,我们不过多赘述:

【新加坡免税条款的应用】(一)在岸(新加坡居民公司)基金免税计划13O

家族办公室项目下13U申请要求如下:

①基金实体形式:任意形式,包括公司、信托、有限合伙及可变资本公司(VCC)(且适用于联接基金结构、特殊目的公司(SPV)、主从基金结构、主从基金-SPV 结构或主基金- SPV 结构);

②基金公司注册地:新加坡或离岸,两者兼可;

③基金投资人:无限制;

④基金行政管理人:须在新加坡设立,基金实体或资产持有者实体必须是新加坡注册的法人实体,如果基金公司是新加坡成立及税务居民企业,基金行政管理者必须常驻新加坡;

⑤基金规模:申请时需达到至少5000万新币的基金规模元(不包括主从基金结构) ;

⑥税收优惠申请:需新加坡金融管理局(MAS)预先批准,批准后的投资策略不能修改,且不能享受其他税务优惠。

⑦基金开支要求:13U家族办公室管理的基金公司,每年本地支出的费用需要达到以下的要求:

a.资产规模大于5000万新币,小于1亿新币,每年本地支出需达到50万新币;

b.资产规模大于1亿新币,每年本地支出需达到100万新币;

⑧本地投资:13O家族办公室管理的基金需要始终保证至少资产总额的10%或者1000万新币(两者取其低)用于新加坡本地投资,如投资:

ⅰ.新加坡证券交易所(SGX)的证券;

ⅱ.新加坡特定的债券;

ⅲ.由新加坡本地的合资格基金公司发行的基金;

ⅳ.未上市新加坡本地公司的私募股权;

⑨家族办公室人员雇佣要求:每个家族办公室需要雇佣至少三名投资专员(每人月薪不少于3500新币),其中一名专业人士是非家族成员。如果家族办公室在申请时无法雇用一名非家族成员作为投资专员,可以获得一年的宽限期以完成该目标。基金管理人需至少安排183天时间在新加坡以证明基金管理人有执行其投资职责。

l 新加坡家族办公室项目通过VCC搭建

在新加坡,可通过可变动资本公司(Variable Capital Company,简称VCC)搭建,是有别于公司、有限合伙企业及单位信托的一种全新基金架构。投资者将资产注入自由流动的资金池中,交由专业基金经理进行管理,以达到基金投资的目的。在上一期文章中,我们也为大家介绍了通过VCC架构搭建家族办公室的情况,13U的搭建与13O相似,如果感兴趣,可以查看上一期的文章了解:

【新加坡免税条款的应用】(一)在岸(新加坡居民公司)基金免税计划13O

相较公司,VCC灵活度更高。股东可以通过简便的认购/赎回股票以进入/退出基金。此外,VCC还可享受额外的财税优惠。根据所得税法案13U条,符合条件的情况下VCC可享受免税政策。通过新加坡金融管理局的 “延长VCCGS”,基金管理人则可以获提供高达30%的共同资助,最高可达每项申请的最高补助金上限为30000新元。

如果您想了解更多关于VCC的信息,您可以查看以下文章:

【基金架构篇】新加坡可变资本公司VCC(上)什么是VCC?

【基金架构篇】新加坡可变资本公司VCC(中)VCC的注册流程

【基金架构篇】新加坡可变资本公司VCC(下)外资企业如何在新加坡落地为VCC

【VCC基金应用篇】(一)VCC与家族基金

【VCC基金应用篇】(二)VCC与私募基金

【VCC基金应用篇】(三)VCC与另类资产证券化

【高净值 资产隐形与信息保护】(一)新加坡可变动资本公司(VCC)

【不同国家地区伞型基金制度对比】(二)新加坡可变资本公司(VCC)

【新加坡VS香港,一些视角的对比分析】(一)基金架构对比:香港LPF和新加坡VCC

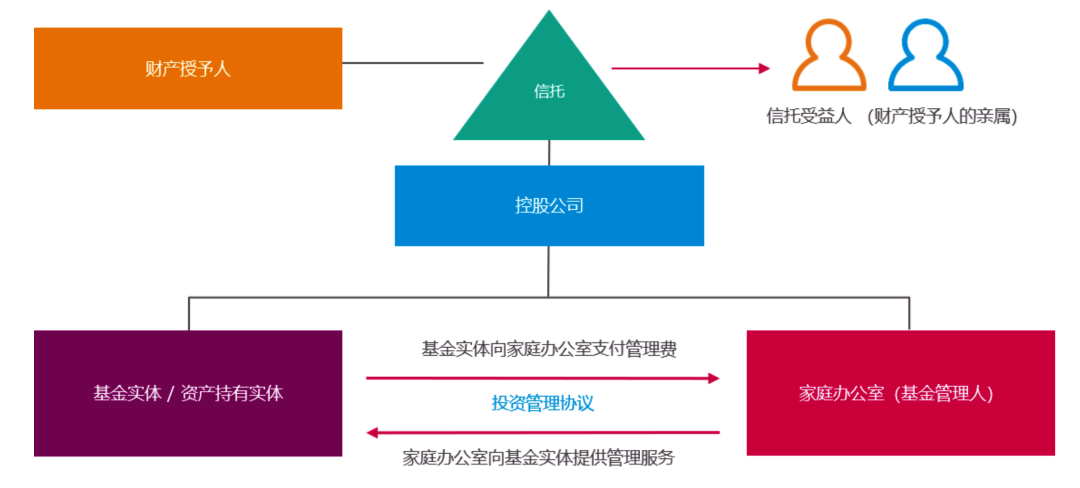

l 13U计划下新加坡家族办公室常见架构(私人家族信托)

13U计划下,最常见的架构之一就是由私人家族信托持有家族办公室,如下图所示:

在此架构下,一般是由设立在离岸地区(如BVI等)且由家族信托下的控股公司直接持有基金公司,该控股公司是资产持有实体(基金实体)。当该基金公司相关条件(见上文),即可享受新加坡政府推出的13U税收豁免。

以该架构为例,我们来看一下每个实体所涉及的税务情况:

基金公司(基金实体)

由于基金公司是由新加坡的单一家族办公室管理(基金管理公司),所以基金公司在新加坡取得的收入有纳税的义务,但是如果基金公司符合新加坡《1947年所得税法》(Income Tax Act 1947)第13U条的规定,则可以基金公司可以享受13U的税收优惠。

基金管理公司(单一家族办公室)

在新加坡注册运营的基金管理公司取得的收入应该按照新加坡17%的税率缴纳企业所得税,但是如果基金管理公司满足13U的相关条件,就可以享受13U的税收优惠。

同时,作为新加坡家族办公室的基金管理公司还可以向新加坡金融管理局(MAS)申请豁免资管牌照,基金管理公司为基金公司提供投资管理服务所取得的收入需要在新加坡按照7%的税率缴纳消费税。

控股公司和家族信托

控股公司从基金公司取得的股息收入不需要再新加坡纳税,从新加坡税务居民身份的基金管理公司取得的股息收入也没有预提税。

如果家族信托是一个海外信托,则信托受益人从家族信托中获取的分配,不需要在新加坡纳税。

但是基金公司和基金管理公司需要每年向新加坡国内税务局(IRAS)提供纳税申报表。

如果您想了解更多关于新加坡家族办公室的内容,您可以查看以下文章:

新加坡家族办公室最全攻略丨最新政策详细解读

为什么富豪们都喜欢在新加坡设立家族办公室?

什么是新加坡家族办公室?新加坡家族办公室的类型有哪些?

又一富豪加入!李嘉诚来新加坡设立家族办公室了!

一文读懂新加坡家族办公室项目丨新加坡移民方式

【新加坡移民专题】之新加坡家族办公室

【新加坡名人家办】(一)李嘉诚旗下维港投资

【新加坡名人家办】(二)英国前首富James Dyson

【新加坡名人家办】(三)全球最大对冲基金桥水公司创始人Ray Dalio

【那些人来新加坡后都做了什么?】(四)设立新加坡家族办公室

如果您未达到新加坡家族办公室的门槛,却想间接享受到家族办公室的税务优惠,您可以了解一下新加坡“小家办”PIC自雇移民项目:

【新加坡“小家办”-PIC自雇移民项目】(一)什么是PIC自雇移民项目?

【新加坡“小家办”-PIC自雇移民项目】(二)PIC自雇移民的优势

【新加坡“小家办”-PIC自雇移民项目】(三)PIC自雇移民运营费用及如何选择PIC自雇移民公司

如果您在新加坡有申请基金免税计划13U的需要,或设立家族办公室、VCC的需要,您可以扫描下面二维码咨询金阁顿专业顾问。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721