注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

在新加坡,注册公司须在每个评税年度(Year of Assessment,YA)内申报预估应税收入(Estimated Chargeable Income,ECI),以履行公司纳税义务。及时、准确地申报ECI,不仅有助于公司合理安排现金流,还能确保享有分期缴税等多项优惠。

一、什么是预估应税收入(ECI)?

ECI是指公司在某一评税年度(YA)内的应税利润的估计值(即在扣除应税费用后的利润总额)。

根据2025年新加坡财政预算案,2025年企业所得税(Corporate Income Tax,CIT)退税将为公司应缴税额的50%,单家公司最高可获退税金额为4万新元。该项退税将依据公司提交的所得税申报表(如:ECI、Form C、Form C-S或Form C-S (Lite))自动计算并应用于其纳税评估中。

二、如何判断公司是否需要申报ECI?

所有公司原则上都必须在财政年度结束后的三个月内提交ECI,除非:

● 公司符合ECI申报豁免资格;或

● 公司不需要提交ECI。

1.ECI申报豁免条件

若公司同时满足以下两个条件,则可在任何评税年度(YA)中豁免提交ECI:

● 该财政年度的年收入不超过500万新元;【“收入”是指公司的主要收入来源,不包括利息、股息和租金等非源自其主营业务的单独收入。对于投资控股公司而言,“收入”是指其投资收入(例如股息收入和利息收入)】并且

● 该评税年度的ECI估值为零,ECI应为扣除任何免税计划(如部分免税计划或新创业公司免税计划)前的金额。

公司需自行评估是否符合上述豁免条件。即便在mytax.iras.gov.sg网站上,贵公司年度的ECI申报状态显示为“准备申报”,但是只要公司符合ECI申报豁免条件,则无需提交ECI,也不需另行通知IRAS或获取其确认。

2.新设公司申报ECI的时间安排

对于新成立的公司,新加坡国内税务局(IRAS)通常会在公司财政年度结束前首次发出ECI申报通知,该通知通常从公司成立后的第二年开始发出。

需要注意的是,公司成立当年通常不会收到该通知,因为多数公司不会在成立当年结清第一套账目。

案例1

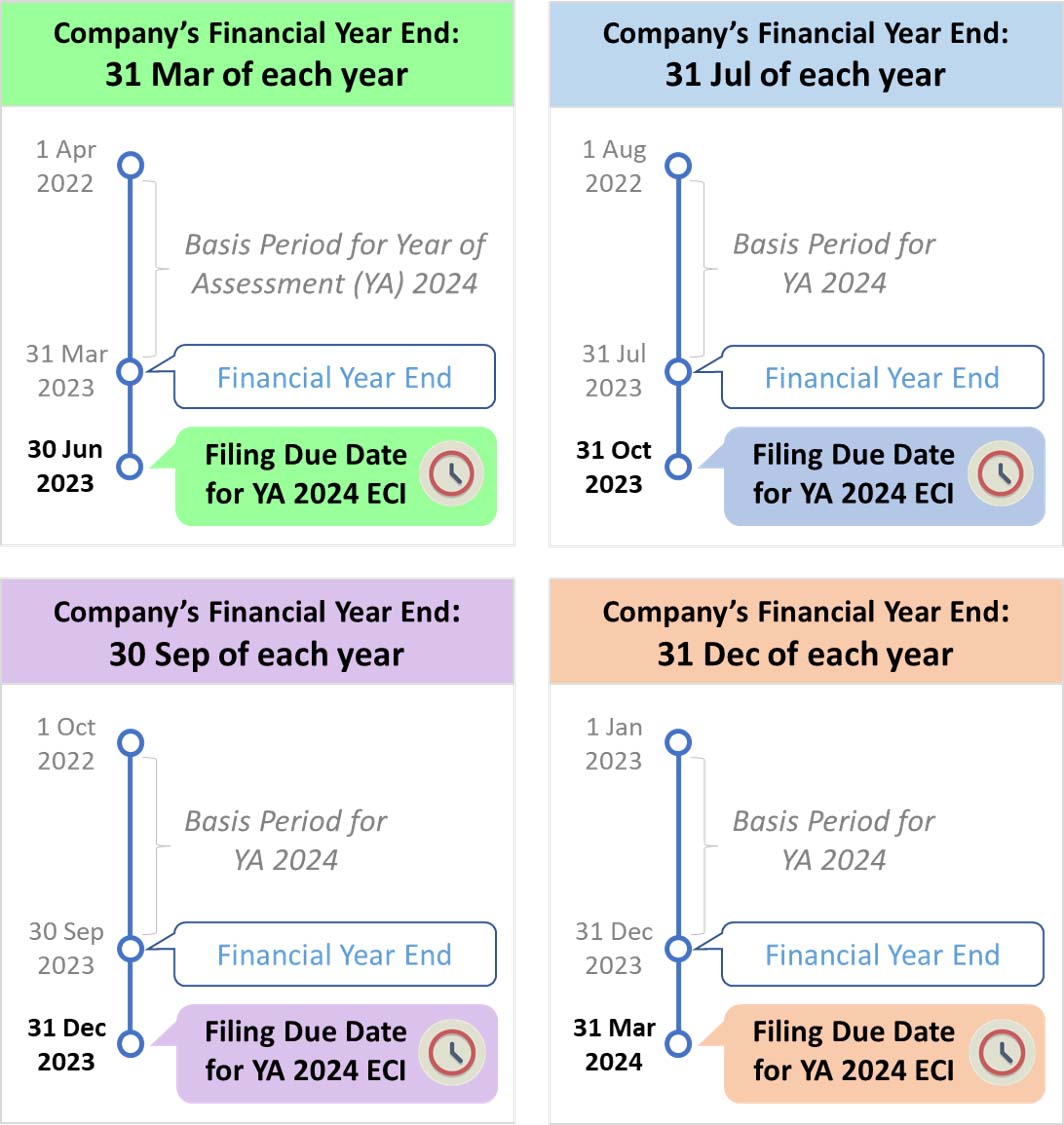

假设贵公司于2021年成立,财政年度截止于每年12月31日,则您将在2022年12月收到首份ECI申报通知,适用于2023评税年度(YA 2023)。

但若公司在成立当年已结清首套账目,即使尚未收到IRAS的申报通知,也仍必须在第一个财政年度结束后的三个月内申报ECI,除非公司符合ECI申报豁免的条件。

如果公司在2021年12月31日结清第一套账目,并且不符合ECI申报豁免的条件,则即使未收到申报通知,公司也必须在2022年3月31日前(即财政年度结束后三个月内)提交YA 2022的ECI。

案例2

A公司成立于2021年7月15日,财政年度结束于12月31日。

情形A:若公司在成立当年(2021年)结清首套账目,账目期间为2021年7月15日至2021年12月31日,则需在2022年3月31日前提交2022评税年度的ECI。

情形B:若公司在成立当年未结清账目,首套账目涵盖时间为2021年7月15日至2022年12月31日(超过12个月),则利润/亏损必须在两个评税年度中归属申报:

● 2022评税年度(基准期:2021年7月15日至2021年12月31日);

● 2023评税年度(基准期:2022年1月1日至2022年12月31日)。

对应申报截止时间:2023年3月31日前。

若公司无法准确区分两个期间的收入与支出,可采用时间分摊法进行合理分配。

设想B中,公司首套账目涵盖期超过12个月,因此必须将利润/亏损归属于两个评税年度分别申报。尽管公司在2022年未收到2022课税年的ECI通知,但仍须按要求在2023年3月31日前提交两年(YA 2022与YA 2023)的ECI(若不符合豁免条件)。

3.无需申报ECI的实体

如果您的公司属于以下类别之一,则无需提交ECI:

● 外国船东或租船人,其当地船务代理已提交/将提交航运申报表;

● 国外大学;

● 指定单位信托和核准的公积金单位信托【分别根据《1947年所得税法》第35(14)条和《1953年中央公积金法》下的任何投资计划批准。对于这些单位信托,《1947年所得税法》第35(12)条和第35(12A)条列出的收入无需在受托人层面征税。这些条款未涵盖的其他收入可能微不足道,因此这些单位信托无需提交ECI。】;

● 根据《1947年所得税法》第43(2)条获得税收待遇的房地产投资信托(REITs);

● 被IRAS特别豁免提交ECI的其他情况。

4.其他常见问题解答

(1)如果我公司的ECI为零,我是否需要为其提交ECI?

这取决于公司年收入是否超过500万新元:

● 若年收入不超过500万新元,且ECI为零,则您的公司无需提交ECI;

● 若年收入超过500万新元,即使ECI为零,公司仍需提交ECI申报表。您可以在电子服务系统中,将应纳税金额(按17%的税率)填写为“0”。

(2)如果我的公司未能提交 ECI,会发生什么情况?

若公司需申报ECI但未能在财政年度结束后3个月内提交,IRAS可能会基于其掌握的资料,对公司作出预估性课税评估通知(Notice of Assessment)。

(3)如果我的公司符合ECI申报豁免资格,但我还是收到了评估通知,应该如何处理?

尽管此类情况较为罕见,IRAS可能基于某些信息,判断公司可能不符合豁免申报的资格,因此发出预估性课税评估通知。

若您的公司确实符合ECI申报豁免条件(即年收入不超过500万新元,且该评税年度ECI为零),请在付款到期日前通过myTax Mail联系IRAS,并提供相关说明。IRAS会据此修改评估结果,且不会对公司采取任何因未缴纳预估税而产生的强制措施。

(4)我的公司会收到提交ECI的通知吗?

是的,新加坡国内税务局 (IRAS) 会在财政年度结束前向公司发出通知,告知其需要申报ECI。如果您的公司评估其符合ECI申报豁免的条件,则无需继续申报。

三、ECI申报指南

1.什么时候提交ECI?

公司必须在财政年度结束后的三个月内提交ECI。

通常,新加坡国内税务局(IRAS)会在公司财政年度的最后一个月发出ECI申报通知。但即使贵公司未收到通知,只要不符合ECI申报豁免条件,也必须按时在财政年度结束后的三个月内完成申报。

以下是不同财政年度结束时间的ECI申报截止日期示例:

提前申报的优势

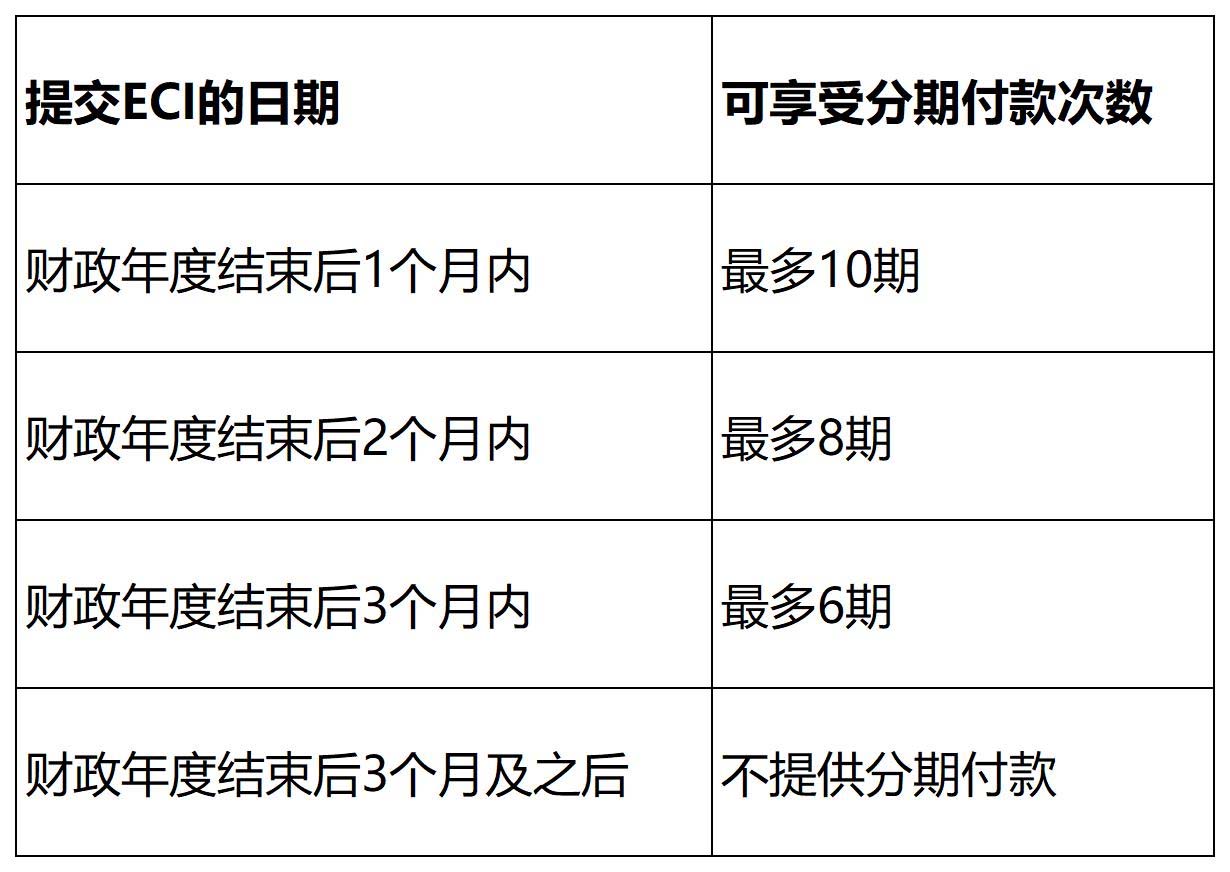

公司在每个符合条件的月份26日之前提交ECI,可享受最多分期付款次数。申报越早,分期付款期数越多,缓解资金压力。

但是需要注意的是:

● 您的公司必须是新加坡注册公司,并已加入GIRO自动扣款系统。

● 最低每月GIRO扣款金额为50新元;

● 第一期付款有时会与第二期付款合并,具体取决于提交ECI的日期;

● 若公司提交了修订后的ECI,IRAS可能会调整原定的分期付款安排。

分期付款安排如下:

案例3:确定分期付款的次数

以A公司为例,其财政年度于12月31日结束:

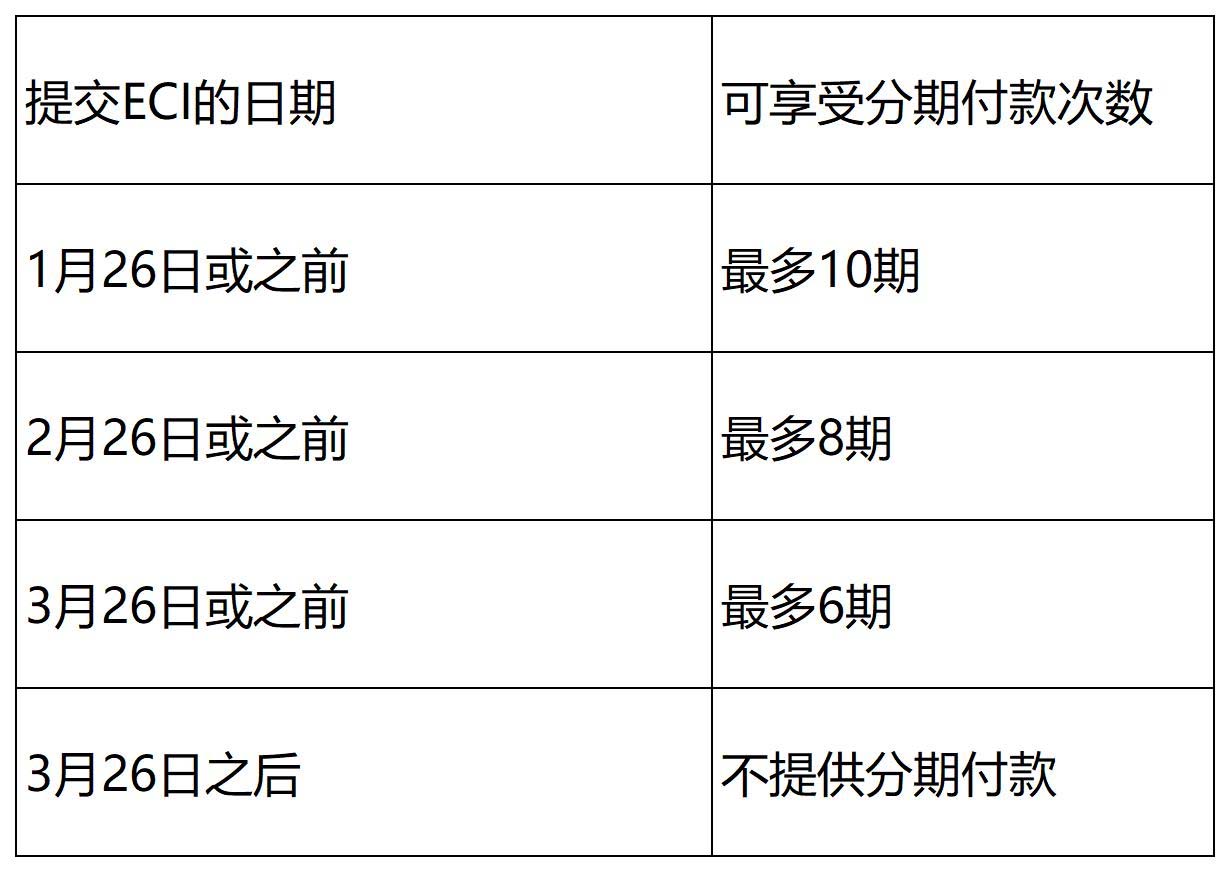

案例4:确定第一次GIRO扣款的日期

按照案例3,以A公司为例,ECI申报金额为1万新元,计划10期付款,并于1月提交ECI:

2.如何计算ECI?

贵公司申报的ECI金额不应包括新成立公司的免税/部分免税。

新加坡国内税务局 (IRAS) 将自动计算并允许新成立公司的免税/部分免税。

请在File ECI数字服务中注明您的公司是否符合新成立公司的免税计划资格。

房地产开发商应根据已完成合同法报告其ECI。

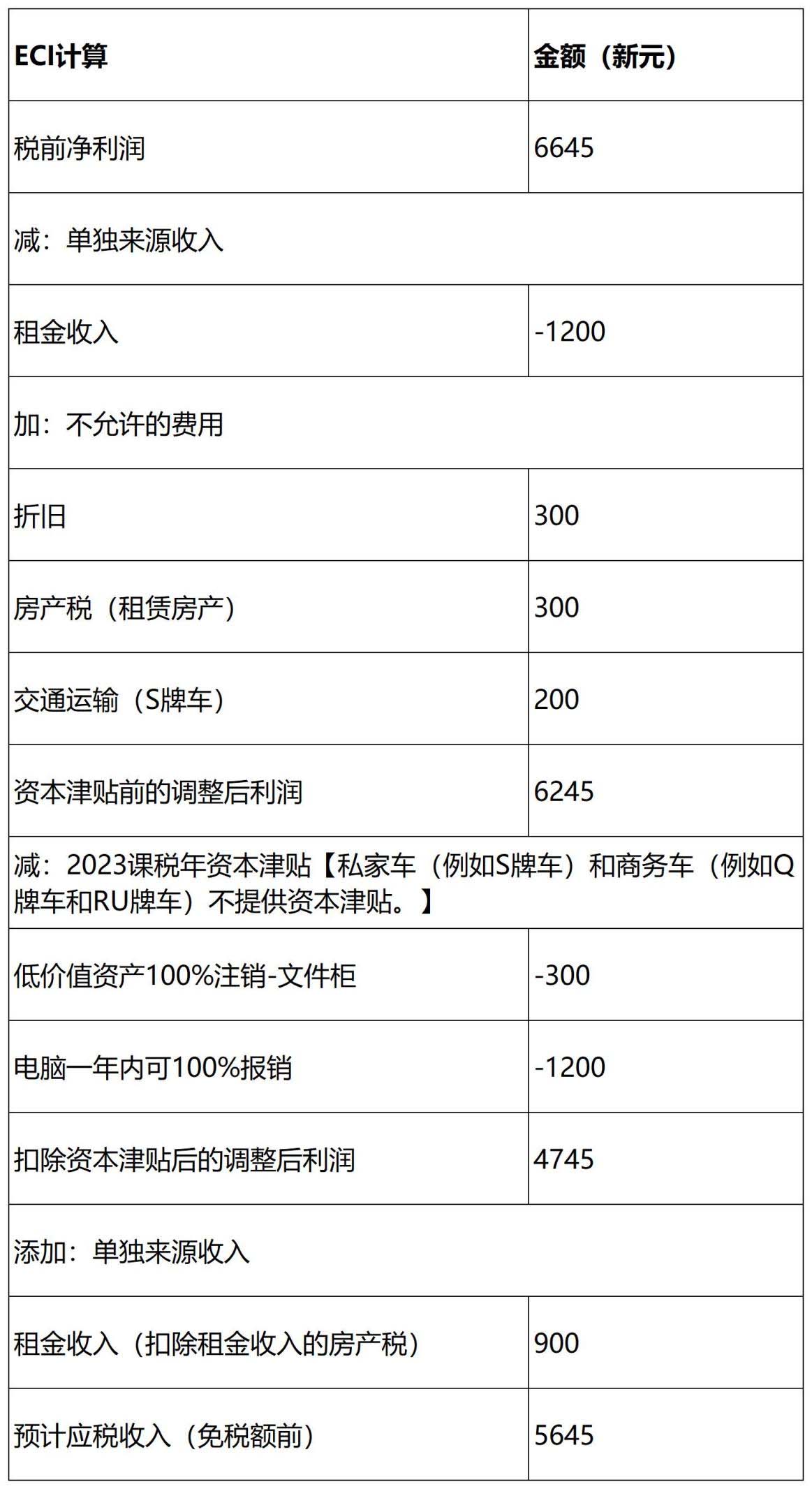

案例4:

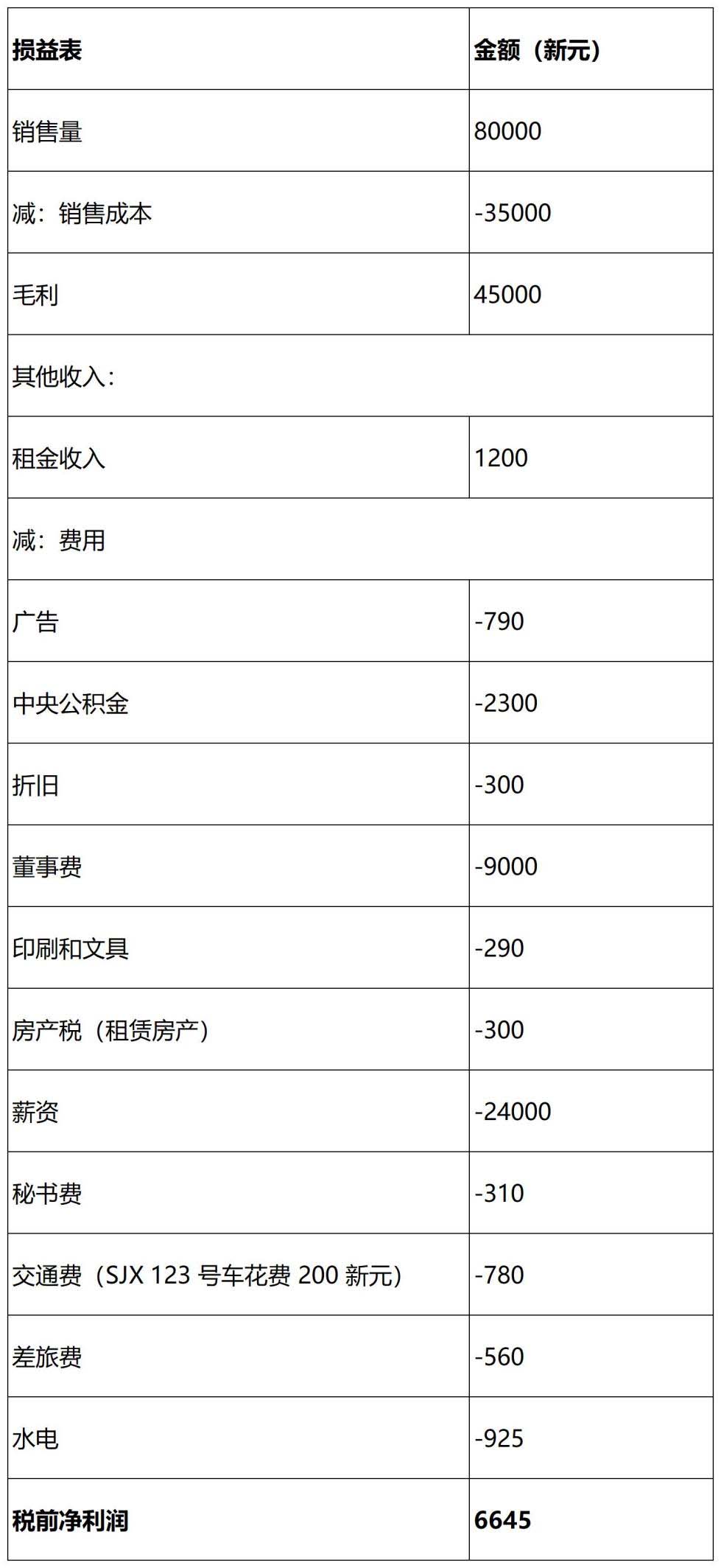

下图为A公司2022财政年度(2023评估年度)的损益表:

在2023课税年,A公司还购买了:

● 一辆新的私家车(SJX 123)

● 一台售价1200新元的电脑

● 一个价值300新元的文件柜

● 没有从上一课税年结转的未使用资本津贴。

A公司的ECI计算如下:

在进行ECI申报时,A公司可以在17%企业所得税税率栏下将其收入报告为80000新元,根据相关可扣除项目调整后,A公司最终估算应税收入(ECI)为5645新元。

3.如何申报ECI

步骤1

在开始申报ECI之前,请确保完成以下事项:

● 确保您已获得公司正式授权,成为Corppass中企业税务(申报和申请)的“审批人”;

● 拥有您的Singpass以及您公司的唯一实体编号(UEN)/实体ID。

步骤2

通过mytax.iras.gov.sg提交ECI。

公司用户申报预估应税收入可参考:

https://www.iras.gov.sg/media/docs/default-source/uploadedfiles/pdf/user-guide-(tp)_file-eci.pdf?sfvrsn=61ab641e_18

税务代理人申报预估应税收入可参考:

https://www.iras.gov.sg/media/docs/default-source/uploadedfiles/pdf/user-guide-(ta)_file-eci.pdf?sfvrsn=94bbd039_12

ECI申报收入申报表

提交ECI时必须申报贵公司的收入。

收入是公司的主要收入来源,不包括固定资产处置收益等项目。如果您的公司是一家投资控股公司,其主要收入来源是投资收入(例如利息和股息收入)。如果您尚未获得经审计的财务报表,您可以参考公司的管理账目来申报收入金额。如果经审计的财务报表的实际收入金额与申报企业所得税时申报的收入金额不同,但您的企业所得税没有变化,则无需修改收入金额。

4.其他常见问题解答

(1)如果mytax.iras.gov.sg上显示的财政年度结束日期或IRAS发出的ECI通知不正确,我还能提交公司的ECI吗?

是的,即使财政年度信息不正确,您仍应继续提交公司的ECI。此外,请及时通过BizFile+向新加坡会计与企业管理局(ACRA)更新正确的财政年度结束日期。IRAS将根据提交给ACRA的最新信息更新其记录。

(2)如果公司变更了财政年度,并且跨越了不同的课税年度(YA),该如何申报ECI?

若财政年度的变更跨越两个课税年度(如从2021年12月31日更改为2022年3月31日),公司需则需要准备2份单独的税务计算;1份针对2022课税年;1份针对2023课税年。

课税年期及相应的基准期如下:

2022课税年:2021年1月1日至2021年12月31日

2023课税年:2022年1月1日至2022年3月31日

2024课税年:2022年4月1日至2023年3月31日

您的公司必须在2022年3月31日之前提交2022年课税年的ECI(基准期从2021年1月1日至2021年12月31日),并在2022年6月30日之前提交2023年课税年的ECI(基准期从2022年1月1日至2022年3月31日)。

(3)我被授权成为Corppass 的“报税员”,可以代表公司提交ECI吗?

不可以,作为“报税员”,您只能在mytax.iras.gov.sg平台上填写公司的ECI金额,但您无法向新加坡国内税务局 (IRAS) 申报ECI。只有获得授权的“审批人”才能正式向IRAS提交ECI。若您需要提交,请获取公司授权成为“审批人”。

(4)如果公司的财政年度结束后已超过3个月,还可以申报ECI吗?

可以,如果您的公司尚未收到本年度评估通知书(YA),您仍然可以申报ECI。但是,您的公司将无法获得预估税的分期付款计划。分期付款仅适用于在财政年度结束后3个月内申报ECI并通过GIRO系统进行税务处理的新加坡注册公司。

(5)如果在mytax.iras.gov.sg提交ECI时遇到错误,应如何处理?

首先,通过选择“查看公司纳税申报状态”数字服务来检查您的申报状态。

如果您的状态标记为“准备提交”,请清除浏览器缓存(Internet临时文件),并关闭所有正在运行的应用程序,然后再尝试再次提交。

如果仍然遇到错误,请通过myTax Mail向IRAS发送电子邮件,并提供以下详细信息:

● 遇到错误的日期和时间

● 公司的唯一实体编号 (UEN)/实体ID和提交申请的个人

● 错误描述(例如,在确认声明中单击“提交”后)

● 您正在使用的操作系统(例如Windows XP、Vista)

● 浏览器类型和版本号(例如Firefox 2.0、IE 6)

● 错误消息或错误截图

您也可以拨打1800 356 8622(仅限本地电话)或65 6356 8622寻求帮助。

(6)作为税务代理人,我可以一次为多个客户提交ECI吗?

可以,但建议每次提交最多不超过4个客户,以获得更佳系统性能。提交数量过多可能导致错误或处理延迟。

(7)一次为多个客户提交ECI后,系统会显示评估通知吗?

不会。您将收到一份包含所有您申请的客户信息的合并确认声明,该声明将一次性提交。评估通知将直接发送给您的客户。

(8)如果我一次性为多个客户提交ECI,我是否可以为多个客户分别获取单独的确认声明?

不可以,您必须为每家公司分别提交ECI,以便收到每家公司的单独确认声明。

(9)若公司有税务减免申请,如何计算应在“File ECI”服务中输入的ECI金额?

如果根据集团减免制度或亏损结转减免制度申请亏损项目,则ECI应为考虑申请的亏损项目之后的金额,但在扣除根据部分免税计划或新创业公司免税计划应免税的金额之前的金额。

四、缴纳预估税

在公司提交ECI后,新加坡国内税务局(IRAS)将处理您的申报,并通过mytax.iras.gov.sg发布公司的评估通知书(Notice of Assessment)。这是一份正式文件,载明了公司应缴纳的税款金额。如果您的公司没有提交ECI申请,则不会发出评估通知。

1.什么时候缴纳预估税?

公司必须在评估通知书发出之日起一个月内缴纳应付税款,除非公司已成功注册GIRO并符合分期付款资格。

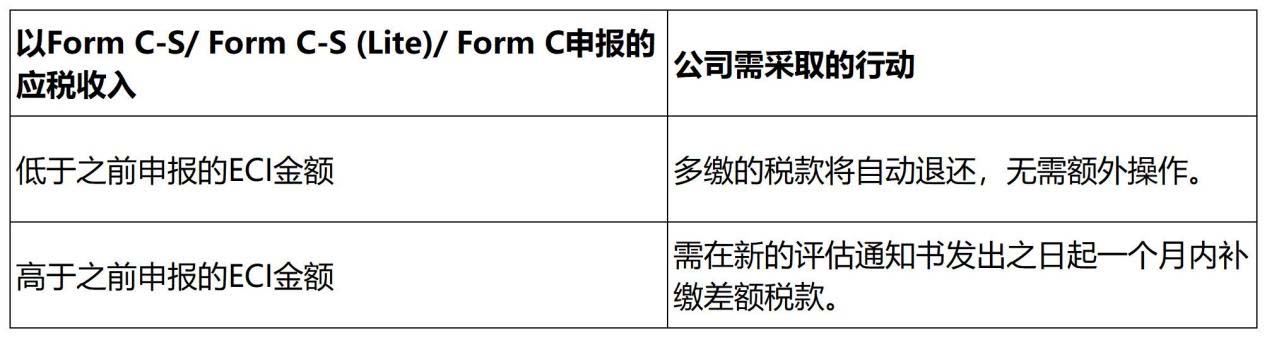

以下是ECI金额与之后提交的Form C-S / Form C-S (Lite) / Form C中应税收入不一致时的处理方式:

需要注意的是,如果之前申报的ECI与随后在Form C-S / Form C-S (Lite) / Form C中报告的应税收入之间存在显著差异,IRAS可能要求公司提供书面解释。

2.如何缴纳预估税?

公司可以通过以下两种方式缴纳税款:

(1)通过GIRO付款

IRAS建议新加坡注册公司通过GIRO安排企业所得税缴纳,以享受分期付款计划。

如果您的公司尚未通过GIRO安排企业所得税,请在申报ECI前至少3周注册 GIRO。GIRO安排必须在付款到期日(即评估通知书日期起1个月)之前获得批准,您的公司才有资格通过分期付款。

如果在付款到期日之前未批准GIRO安排,则您的公司必须在评估通知之日起1个月内全额支付预估税。

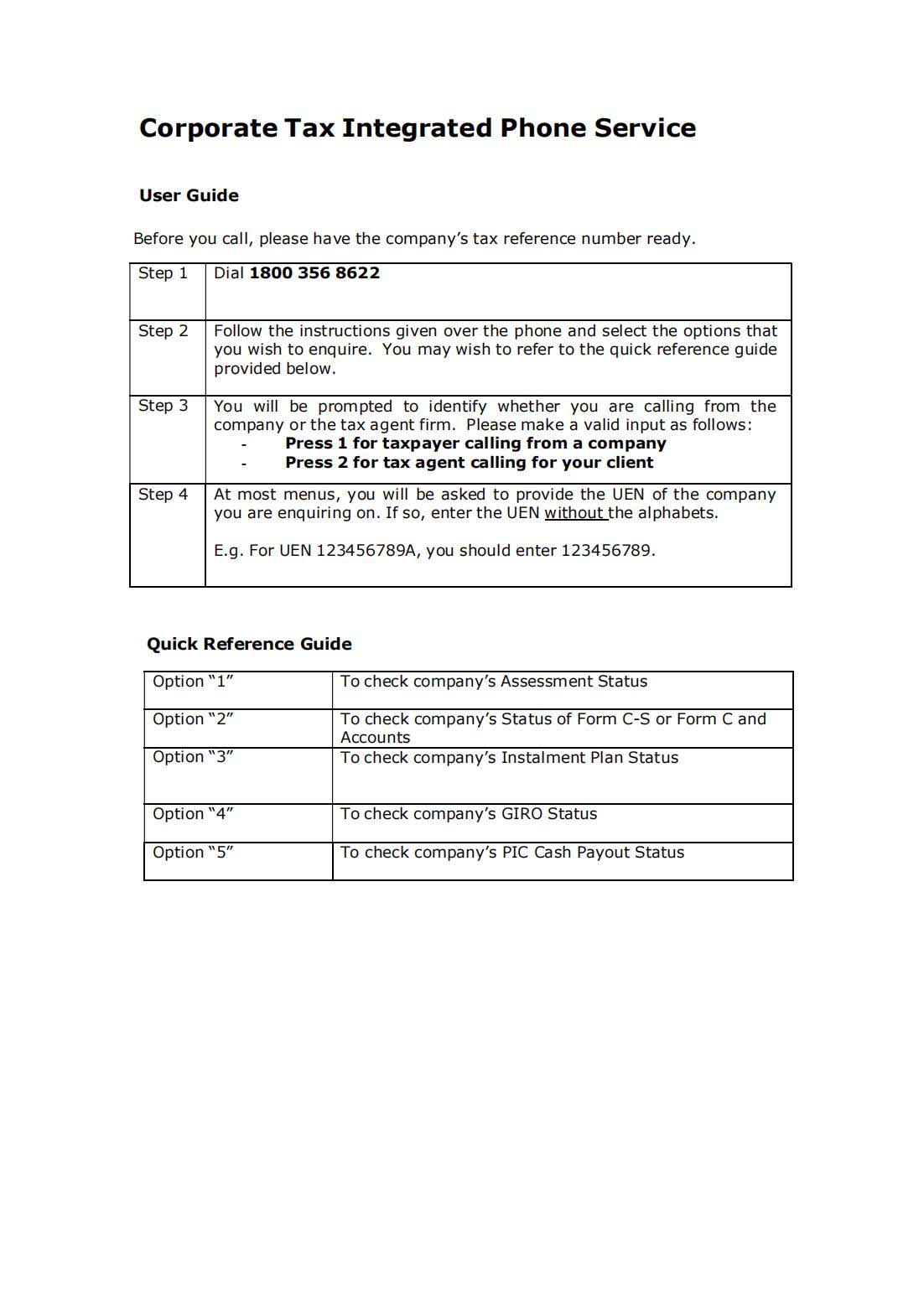

您可以通过企业所得税综合电话服务检查贵公司GIRO申请的状态。

(2)电子支付

您可以通过网上银行、电话银行和NETS等电子支付方式付款。

五、申报后修改或逾期未申报ECI的处理方式

1.如何修改已申报的ECI?

如需修改已提交的预估应税收入(ECI),请登录mytax.iras.gov.sg,通过“修改/反对评估”数字服务提交更新后的ECI金额。

2.逾期申报/未能申报ECI

如果您的公司延迟提交或未能提交其ECI,则可能会根据您公司过去几年的收入或IRAS掌握的其他信息发出预估评估通知(Estimated Notice of Assessment)。

贵公司须于评税通知书发出日期起计1个月内缴付全额税款,不设分期付款。即使贵公司已提出异议,仍须根据预估的评估通知书付款。如果评估结果随后被修改,任何超额付款将退还给贵公司。如果未能在到期日收到付款,将会被处以逾期付款罚款,并可能采取强制措施。

3.反对预估税评估

如果贵公司不同意预估税评估,则必须在评估通知书发出之日起2个月内提出异议。

提出异议时,贵公司必须提供延迟提交或未提交ECI的原因以及修改后的ECI金额。

如果您有新加坡公司账务与报税、公司注册、家族办公室/基金的设立与管理、新加坡保险配置,或新加坡信托架构搭建等相关金融需求,您可以扫描下方二维码咨询金阁顿专业顾问。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【美国遗产税】(下)从信托到寿险:涉美家庭传承规划的正确顺序

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721