注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

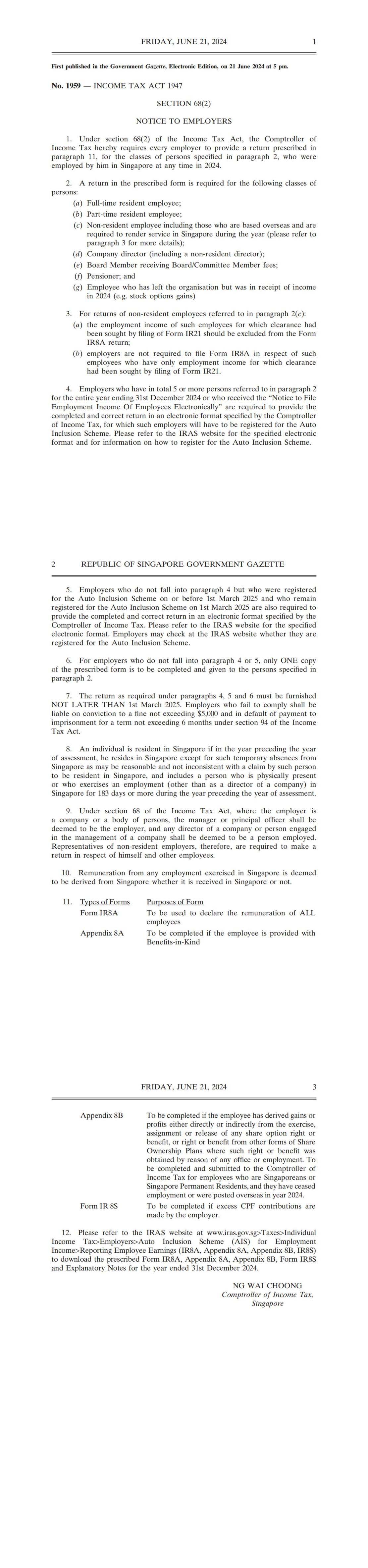

自2022评估年度起,凡在新加坡聘用5名或以上员工的雇主,必须强制参与“就业收入自动纳入计划”(Auto-Inclusion Scheme, 简称AIS)。员工少于5人的雇主亦可自愿加入。根据规定,所有参与AIS的雇主必须在每年1月6日至3月1日期间,通过电子方式向新加坡国内税务局(IRAS)提交员工的年度就业收入信息。今天,小金将带大家了解如何注册并提交AIS。

一、注册就业收入自动纳入计划(AIS)

“就业收入自动纳入计划”(AIS)是IRAS推行的一项电子申报制度,旨在简化雇主汇报员工薪酬的流程。通过AIS,IRAS会自动获取并整合雇主提交的年度薪资数据,从而减轻雇员在申报个人所得税时填写信息的负担。

根据《所得税法》第68(2)条,对于聘用5名或以上员工的雇主,或聘用少于5名员工但已收到就业收入自动纳入计划 (AIS) 下的“以电子方式申报员工就业收入通知(Notification to File Electronically under AIS)”的雇主,必须参加AIS。

1.使用AIS简化员工的纳税申报流程

参与AIS的雇主无需向员工发放IR8A、IR8S、附录8A或附录8B的纸质文件。这些信息将由雇主通过电子方式提交至IRAS,员工可在myTax Portal(https://mytax.iras.gov.sg/login/selection)中“收入、扣除和减免报表”一栏查看其就业收入数据,并结合工资单进行参考,完成个人税务申报。

2.AIS注册流程

2025评估年度(YA)的AIS注册已于2024年12月31日结束;2026评估年度的注册时间为2025年4月1日至12月31日。

雇主可通过以下三种方式在myTax Portal完成注册:

(1)以个人所得税身份注册

ⅰ.使用Singpass登录;

ⅱ.点击“更多”>“注册AIS”;

ⅲ.选择组织的UEN类型,输入税务参考编号;

ⅳ.点击“下一步”,填写注册详细信息并点击“注册”。

(2)以营业税(如GST或公司税)身份注册(仅限在IRAS数字服务中拥有“审批人”或“准备人”角色的雇主)

ⅰ.输入UEN/Entity ID及Singpass,点击“登录”;

ⅱ.选择“雇主”>“注册AIS”;

ⅲ.点击“下一步”,填写注册详细信息并提交注册。

(3)以税务代理人(如GST或公司税)身份注册(通过企业客户端Enterprise Client Login,仅限在IRAS数字服务中拥有“审批人”或“准备人”角色的税务代理)

ⅰ.输入税务代理公司的UEN/Entity ID和Singpass,点击“登录”;

ⅱ.选择“雇主”>“注册AIS”;

ⅲ.输入客户组织的UEN类型和税务参考编号;

ⅳ.点击“下一步”,填写注册信息并提交注册。

3.强制参与AIS的要求

自2025年课税年起,以下雇主必须参与AIS:

(1)拥有5名或以上员工,包括:

● 全职常驻员工;

● 兼职常驻员工;

● 非居民雇员,包括那些驻扎在海外并需要在年内在新加坡提供服务的雇员(不包括已提交清关的就业收入详情);

● 公司董事(包括非居民董事);

● 收取董事会/委员会成员费用的董事会成员;

● 退休人员

● 已离职但在报告年度内仍获得收入(例如股票期权收益)的员工;或

(2)已收到就业收入自动纳入计划 (AIS) 下的“以电子方式申报员工就业收入通知(Notification to File Electronically under AIS)”。

★ 雇主需注意的重要信息

已办理税务清关的员工(IR21表格)

对于已于当年停止雇佣且收入已通过税务清算评估的外籍员工,雇主无需提交其收入信息。如果这些员工还有任何额外收入尚未申报和评估,雇主应就该额外收入提交额外的IR21表格。

独资经营者和合伙人

独资经营者和合伙人是其自有企业的所有者。他们从企业获得的收入应被排除在AIS申报范围之外。但是,如果合伙人是根据雇佣合同领取工资的合伙人,则该合伙人将被视为合伙企业的雇员,而不是合伙人。在这种情况下,领取工资的合伙人的收入信息应通过AIS作为雇佣收入提交。

非居民董事

雇主必须提交所有员工(包括非居民董事)的就业收入信息。但是,如果非居民董事仅收取董事费,则无需提交其信息。对于收取董事费及其他报酬的非居民董事,如果已就其应付董事费向新加坡国内税务局 (IRAS) 缴纳第45条预扣税,则在通过AIS报告时,请在“第45条(适用于非居民董事)”指标下选择“Y”。此指标不适用于居民董事和本地雇员。

派驻海外的员工

参考下图了解报告派驻海外员工的收入的报告方法(参见“在新加坡境外工作”一栏)。

一年内重新雇用的员工

雇主应将同年离职并重新入职的员工的就业收入信息合并并作为一份记录提交。

实习或培训生

对于与新加坡雇主签订雇佣合同并因其提供的服务而获得报酬的学生,雇主必须提交其就业收入信息。若同时满足以下两个条件,则无需提交收入信息:

● 他/她须参加本地机构的商业或工业实习,作为其教育计划的必修部分;以及

● 他/她只获得生活津贴,以满足其在新加坡的日常开支和食宿。

外国人或外籍人士

只要外籍员工和外籍人士在当年因在新加坡提供的就业服务而获得收入,雇主就必须提交其就业收入信息。雇主必须在AIS申报中使用新加坡人力部(MOM)或移民与关卡局(ICA)向外籍员工签发的外国人身份证号码(FIN)。有效FIN必须包含前缀“F”/“G”/“M”,七位数字和一位校验位。例如,F1234567或G7654321R。

4.自愿参与AIS的情形

IRAS鼓励员工少于5人的雇主加入AIS。

2025年雇主申请截止日期为2024年12月31日,2026年雇主申请截止日期为2025年4月1日至2025年12月31日。

5.其他常见问题解答

(1)税务顾问是否可以排除外籍员工的就业收入信息?

不可以。雇主必须提交所有雇员的就业收入,包括外籍人士和领取董事费的董事,除非该董事是仅收取董事费的非居民董事。

IRAS建议雇主通过Corppass授权税务顾问代为提交外籍员工的相关收入信息。

(2)已经加入AIS后,还可以提交纸质版IR8A吗?

不可以。凡参与AIS的雇主必须以电子方式提交所有员工的就业收入信息,不得再提交纸质表格。

(3)雇主应以哪个时间点统计员工人数以判断是否需强制参与AIS?

在确定参与AIS计划的员工人数时,雇主应统计整个课税年度(例如2025课税年即2024年1月1日至12月31日)内的全部员工数量,包括期间离职人员。但在实际提交就业收入信息时,应排除已完成税务清算的员工。

经新加坡国内税务局 (IRAS) 确认加入AIS的雇主将收到通知信。符合《所得税法》第68(2)条规定范围,但尚未收到2025课税年通知的雇主,应于2024年12月31日前注册AIS。错过12月31日注册截止日期的雇主,可在2025年4月至12月期间注册下一课税年度(2026年)。

(4)如果我是外国实体(没有税务参考编号),我该如何加入AIS?

通过myTaxMail(企业>雇主>就业收入自动纳入计划 (AIS))填写以下信息:

ⅰ.证明外国实体在新加坡成立的文件,例如:

● 公积金局(CPF)雇主确认函;

● ACRA Biz File;

● 相应国家/地区的注册/成立证书;

ⅱ.成立日期

ⅲ.公司注册国家

您的请求获得批准后,IRAS将为您未来的AIS注册和交易签发ASGD编号。

(6)我该如何区分对Yayasan Mendaki基金和清真寺建设基金的捐款?

您可以参考MUIS(Majlis Ugama Islam,新加坡)【https://www.muis.gov.sg/】了解相关信息。

(7)我必须在员工申报表中报告实际捐款额还是免税捐款额?

您只需申报从员工工资中扣除的实际捐款金额。申报的捐款必须符合税务减免条件,例如:Yayasan Mendaki Fund、Community Chest of Singapore、SINDA、CDAC、ECF。

(8)我是否应该包括在组织内工作了短期后离开的员工?

您应该包括曾在该组织工作过的所有员工,无论其工作时间长短。

(9)我是否只需提交应税员工的收入信息?

您需要准备并提交本章3.中提到的所有员工的就业收入信息,无论其收入金额多少,即使员工的收入低于22000新元的应税收入门槛。

(10)我必须提交支付给非该组织雇员的个人的费用吗?

向非雇员个人支付的费用应排除在申报范围之外。这些个人应在其个人所得税申报表中申报其费用。

(11)作为2025年加入AIS的新AIS雇主,如果我之前在IR8A表格中夸大了员工的收入,我可以通过电子方式提交对上一年度就业收入信息(即2024年就业收入信息)的修改吗?

您应该准备并向员工提供修订后的IR8A表格纸质版,以便他们了解上一年度对就业收入信息所做的调整。您还应使用Excel模板通过电子邮件向新加坡国内税务局(IRAS) 发送受影响员工的相关信息, 并告知员工您已将此信息分享给新加坡国内税务局 (IRAS)。

(12)收入低于22000新元且无需清税的外籍员工,我是否必须提交其收入信息?

您需要在提交的内容中包括这些外国雇员的就业收入信息。

(13)我可以使用外国雇员的工作许可证号码进行提交吗?薪资软件中记录的是该号码。

请在向新加坡国内税务局 (IRAS) 提交申请之前,更新您的外国员工身份证号码 (FIN)。所有外籍员工均持有由新加坡人力部 (MOM) 或新加坡移民与关卡局 (ICA) 签发的FIN。

(14)如何申报免税收入?

您可以在IR8A表格的“减免/海外派驻/豁免”项下申报豁免收入,并选择最合适的豁免原因。

(15)如果员工有多个居住地,我该如何申报附录8A?

请为每个居住地准备单独的附录8A记录。如果您在线提交,则需要为每个居住地准备附录8A和相应的IR8A表格。

(16)我可以用外币申报股票期权收益吗?

不能,您需要以新加坡元报告IR8A表格和附录8B中的外国股票期权收益。

实际汇率

对于转换,您应该使用员工行使股票期权当天的实际汇率。

内部汇率

如果您没有行使日的汇率,您可以使用您所在组织的内部汇率进行转换。

公布汇率

如果您的机构没有任何内部汇率,您可以使用当地银行、当地发行的报纸和信誉良好的新闻机构公布的汇率。

您可以使用上面列出的任何汇率来源,请确保:

● 对所有员工使用同一来源;

● 所有年份都使用相同的来源;

● 向所有员工传达用于向新加坡国内税务局 (IRAS) 报告股票期权收益的外币兑换的汇率来源。

(17)我的企业是合伙企业,向合伙人支付工资,我需要申报这些工资吗?

如果合伙人与合伙企业签订了雇佣合同(即,合伙人通常不承担企业的责任,也不分享合伙企业的利润/损失),则需要通过AIS提交雇佣收入信息。即使这些合伙人拥有“合伙人”的头衔,他们仍被视为合伙企业的雇员。

您无需通过AIS提交自雇合伙人的报酬,合伙企业的首合伙人应在P表中分配这些分享合伙企业利润/损失并获得报酬(工资、奖金、公积金和其他福利)的合伙人的收入。然后,合伙人应在其个人所得税申报表的“贸易、商业、专业或职业”部分和“合伙企业”子部分中报告他们从合伙企业获得的利润/损失和报酬(工资、奖金、公积金和其他福利)份额。

二、就业收入自动纳入计划(AIS)需提交的信息

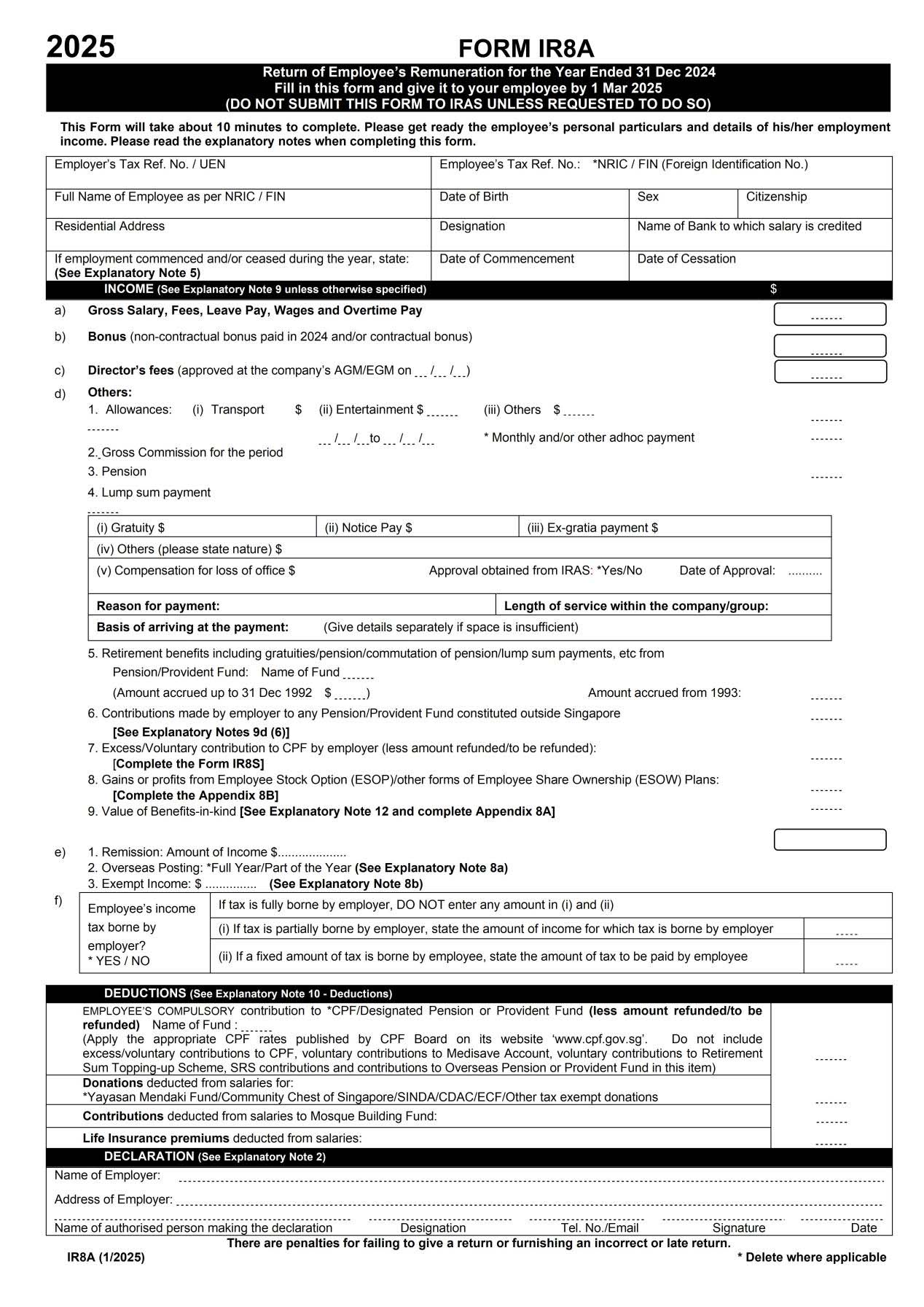

根据《所得税法》第68(2)条规定,雇主须为在新加坡受雇的员工准备IR8A表格及(如适用)附录8A、附录8B或IR8S表格,并在员工取得该年度收入的下一年3月1日之前完成。

雇主无需向新加坡国内税务局(IRAS)提交纸质表格。

1.雇主税务表格概况

(1)IR8A表格

所有员工都必须填写此表:

● 全职常驻员工;

● 兼职常驻员工;

● 非居民雇员,包括那些驻扎在海外并需要在年内在新加坡提供服务的雇员(不包括已提交清关的就业收入详情);

● 公司董事(包括非居民董事);

● 收取董事会/委员会成员费用的董事会成员;

● 退休人员

● 已离职但在报告年度内仍获得收入(例如股票期权收益)的员工;或

需要注意的是,对于非新加坡就业附带的海外派遣员工,雇主无需在IR8A表格中申报海外就业收入金额。参与AIS的雇主只需在“免税/减免收入”指标下选择“海外就业收入”。

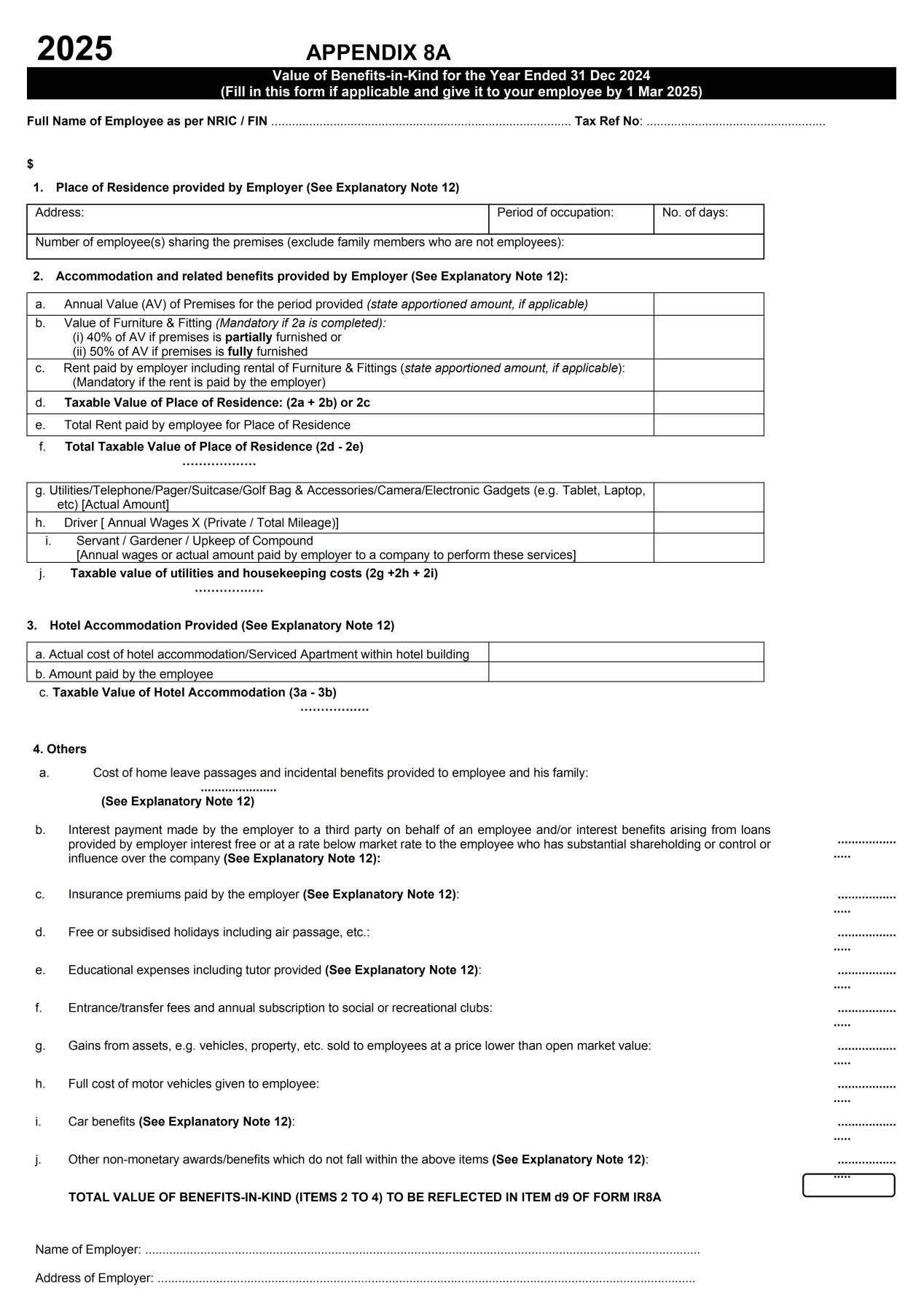

(2)附录8A

对于获得实物福利的员工,必须填写此表。

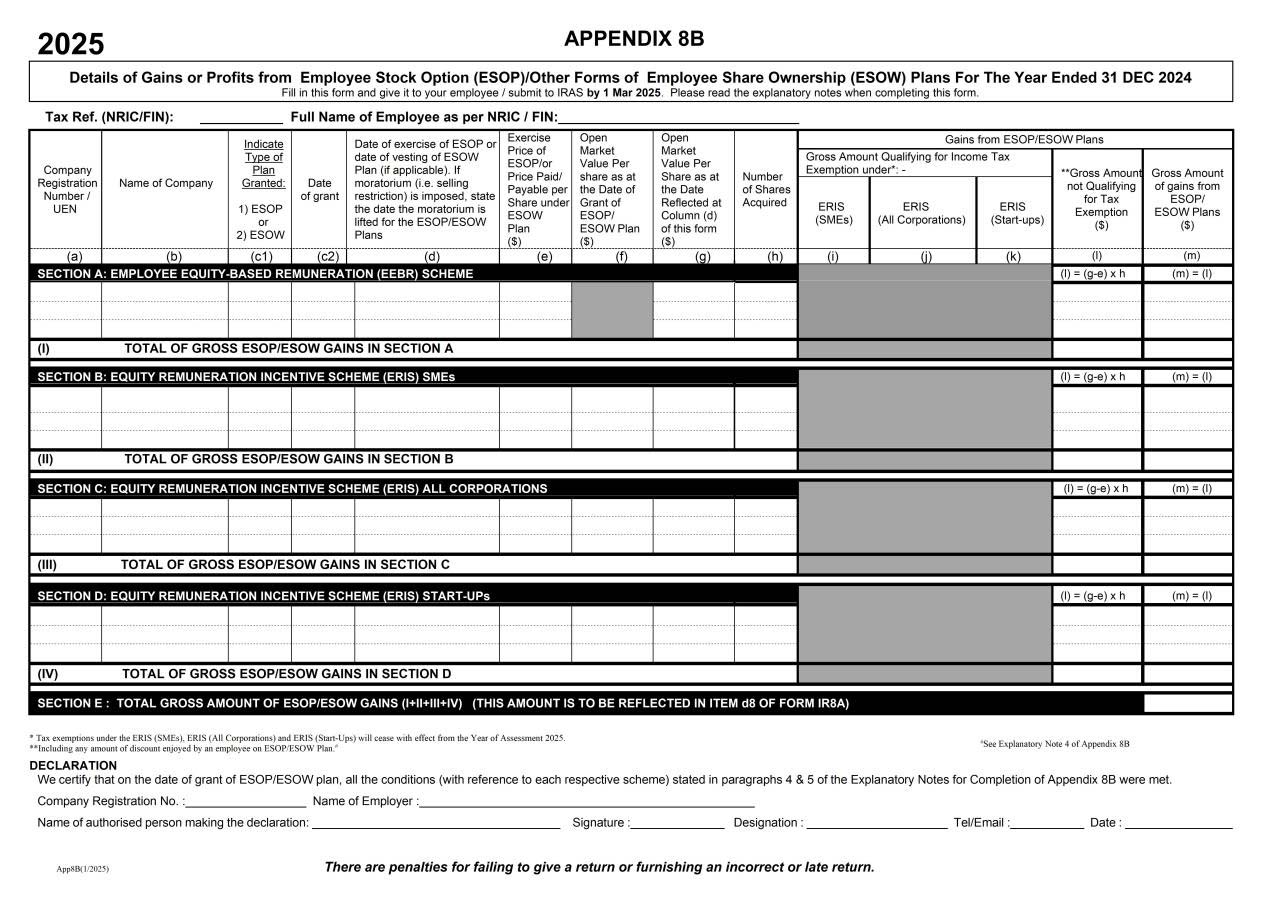

(3)附录8B

对于从员工股票期权 (ESOP) 计划或其他形式的员工持股 (ESOW) 计划中获得收益或利润的员工,必须填写此表。

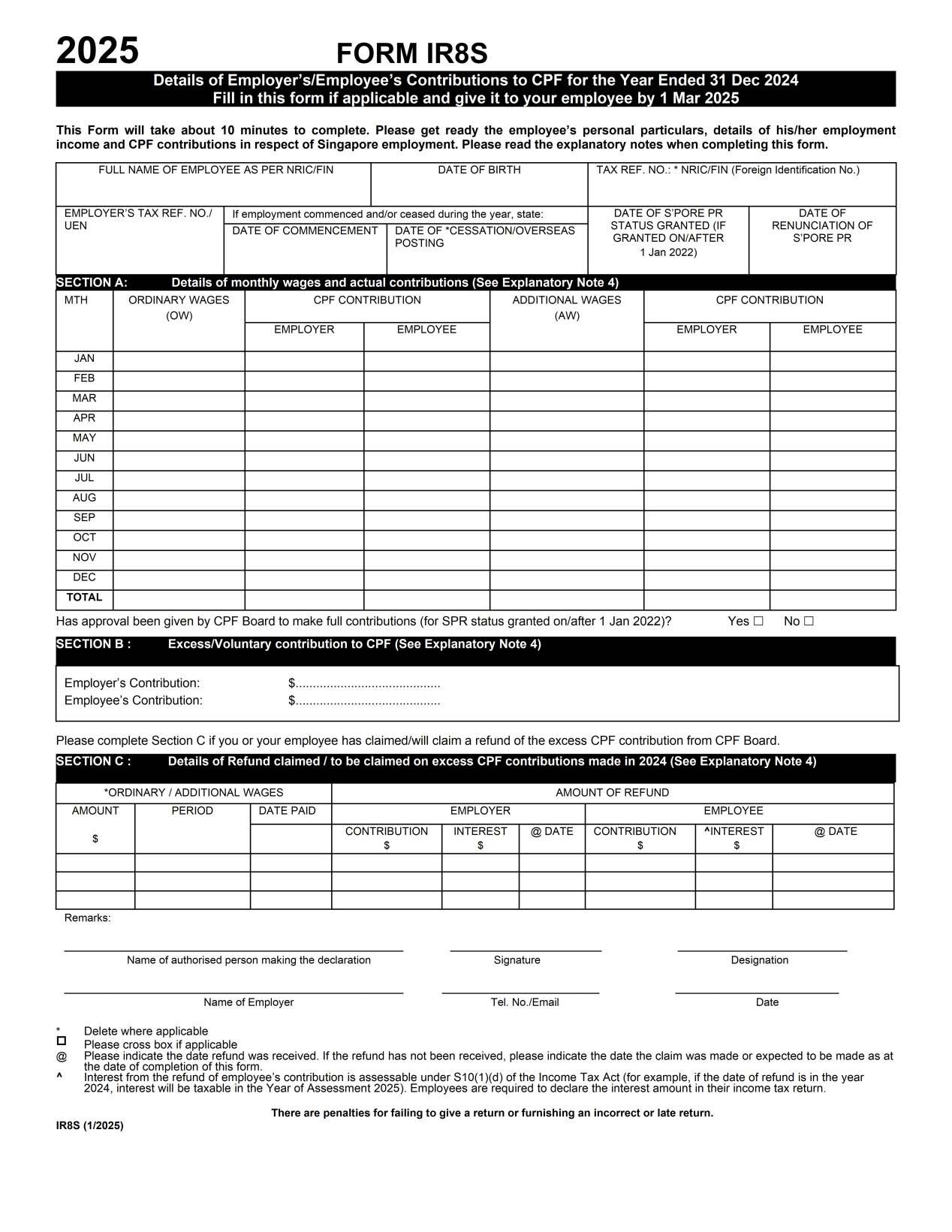

(4)IR8S表格

如果您为员工的工资缴纳了超额的公积金 (CPF),并且/或者已经申请或即将申请退还超额的公积金,则必须填写此表。

雇主有责任申报所有为其工作的个人的就业收入。如果员工在年度内更换了工作,则每位雇主都必须提交员工受雇期间的收入信息。这适用于所有与员工签订了雇佣合同的雇主,无论雇佣期限长短。

如果员工在年内因雇主的章程变更(例如公司重组或合并)而从一个实体转移到另一个实体,则雇主可以:

根据合同期限向相应实体提交信息;或

将员工的就业收入信息合并到新的实体下。

2.参加自动申报计划(AIS)的雇主

公报(见下图)第4段所规定的雇主必须在员工获得收入的次年3月1日之前以电子方式向新加坡国内税务局 (IRAS) 提交员工的收入信息。

雇主提交的信息将预先填写在员工的电子所得税申报表中,AIS雇主无需向员工发放纸质版IR8A表格及其附件。

3.未参加就业收入自动纳入计划 (AIS) 的雇主

未受《个人所得税法》(AIS) 约束的雇主必须在员工获得收入的次年3月1日之前向其员工提供纸质版IR8A表格及附录(如适用),以便员工能够根据这些信息提交所得税申报表。雇主无需向新加坡国内税务局 (IRAS) 提交表格。

4.其他常见问题解答

(1)雇主是否需要在IR8A表格中填写‘开始日期’和‘终止日期’字段?

如果员工在1969年1月1日或之前开始工作,雇主需要提供开始日期。如果您的员工在当年终止工作,请填写“终止日期”。

例如,填写2024年(2025评估年度)的IR8A表格:

ⅰ.如果员工于1968年12月1日入职但未停止雇佣,雇主应将“开始日期”填写为“01/12/1968”,并将“终止日期”留空;

ⅱ.如果员工于2024年1月15日入职,并于2024年8月20日离职,则雇主应将“开始日期”填写为“15/01/2024”,将“离职日期”填写为“20/08/2024”;

ⅲ.如果员工于2017年2月25日入职,并于2024年11月1日离职,则雇主应将“开始日期”留空,并将“终止日期”填写为“01/11/2024”。

(2)雇主是否必须填写IR8A表格中的“银行工资存入”字段?

如果员工工资存入银行账户,雇主需要注明银行名称(例如,POSB)。但是,如果工资以现金或支票支付,则在IR8A表格中注明“其他”。

三、通过AIS向新加坡国内税务局 (IRAS) 提交就业收入记录的方式

AIS雇主必须在每年3月1日前以电子方式向新加坡国内税务局(IRAS)提交其员工的就业收入信息。逾期提交可能导致最高5000新元的罚款。

以下是雇主通过电子方式向IRAS提交就业收入记录的几种方式:

1.使用薪资软件 (API) 提交

IRAS与多家薪资软件供应商合作,以方便雇主准备和提交就业收入信息。IRAS强烈建议您使用AIS薪资软件供应商提供的集成AIS应用程序编程接口(API)服务的薪资软件,以便便捷高效地直接向新加坡国内税务局(IRAS)提交记录。

提交方式:带有AIS API服务的薪资软件,请与您的薪资软件供应商确认具体提交步骤;

适用对象:使用薪资软件管理就业收入信息的雇主;希望方便、高效地向IRAS提交记录的的雇主。

如果您的公司正在使用内部开发的薪资系统/软件,并有意通过API提交数据,请参考技术文件格式/规格

(https://www.iras.gov.sg/taxes/individual-income-tax/employers/auto-inclusion-scheme-(ais)-for-employment-income/technical-file-format-specifications),以评估系统是否符合IRAS的API集成要求。评估完成后,您可以通过在线表格(https://form.gov.sg/65bc5f6b6cd4478c6d900f0c)向新加坡国内税务局 (IRAS) 登记您的意向,以启动API接入流程。

(1)AIS薪资软件供应商列表

下图是2025年纳税年度AIS薪资软件供应商列表。

每年10月至12月,支持下一评估年度(YA)就业收入自动纳入计划(AIS)的薪资软件供应商名单都会更新。需要注意的是,软件分销商和经销商不包含在名单中。在选择薪资软件时,您还应该评估软件的控制功能。

新加坡国内税务局 (IRAS) 仅验证技术文件格式/规格,以确保通过AIS薪资软件供应商提供的软件提交的AIS数据能够被新加坡国内税务局 (IRAS) 系统接受。成为AIS薪资软件供应商并不代表新加坡国内税务局 (IRAS) 已为其提供认可。IRAS不对因使用从AIS薪资软件供应商处购买的任何薪资软件而引起的或与之有关的任何损失或损害、收入、利润或储蓄损失、或间接、偶然、特殊、后果性或惩罚性损害负责。

(2)中小企业薪资软件支持

IRAS强烈建议中小企业采用生产力解决方案补助金 (PSG) 支持的薪资软件,作为中小企业数字化 (SGD) 计划的一部分。在AIS薪资软件供应商列表中,那些已根据PSG预先批准的集成数字解决方案的供应商用插入符号 (^) 表示。

一些AIS薪资软件供应商也已准备好支持One-Stop Payroll!One-Stop Payroll旨在简化薪资和雇佣相关的监管要求,并允许企业/雇主通过其薪资软件,通过单一平台向多个机构提交薪资和雇佣相关信息。这包括向新加坡国内税务局(IRAS)提交年度薪资数据(AIS模式)、向公积金局提交每月公积金缴款信息,以及回复人力部(MOM)的调查问卷。

2.通过myTax Portal提交

您还可以通过IRAS在myTax Portal上的在线数字服务提交就业收入信息。

提交方式:在myTax Portal网站提交就业收入记录(在线申请),登录myTax Portal,在“雇主”选项卡下,选择“提交就业收入记录”;

适用对象:不使用薪资软件来管理他们的就业收入信息的雇主;必须修改已提交的记录的雇主;或者已注册CPF数据互联互通服务的雇主;

提交状态查看:雇主可以登录myTax Portal查看提交状态。

常见问题解答

(1)其他授权人员或第三方是否能够在myTax Portal上看到我提交的记录?

通过薪资软件(API)提交的记录详情不会显示在myTax Portal网站上。只会显示提交日期和时间。

对于通过myTax Portal提交的就业收入记录,只有授权员工或第三方才能查看详细信息。

(2)我该如何处理myTax Portal中“提交就业收入记录”(在线申请)下不接受小数的字段?

对于不接受小数的字段:

● 将收入项(如工资、奖金、董事费等)向下舍入到最接近的新元数额;

● 将扣除字段(例如员工强制性公积金缴纳、捐款等)向上舍入到最接近的新元数额。

(3)我在myTax Portal网站(在线申请)提交就业收入记录时最多可以输入多少条记录?

每次提交最多可输入200条记录,如果您要提交的记录超过200条,则可以进行多次提交,但每次提交的记录数量不得超过200条。

(4)如果我在提交过程中遇到myTax Portal页面错误,该怎么办?

只有通过Corppass授权为“提交就业收入记录”数字服务的“审批人”的员工或第三方才能通过myTax Portal向IRAS提交收入信息。

您可以通过公司的Corppass管理员授权您自己、您的员工或第三方作为“审批人”,并通过Corppass系统进行授权。

如果您是“审批人”但仍然遇到页面错误,请将以下详细信息通过电子邮件发送至ais@iras.gov.sg:

● 遇到问题的日期和时间;

● 您正在使用的操作系统(例如Microsoft Windows 10、macOS High Sierra);

● 互联网浏览器和版本号(例如Internet Explorer 11、Google Chrome版本61.0.3163.100);

● 错误消息或遇到的错误的屏幕截图(如果有)。

(5)AIS薪资软件供应商的薪资软件是否获得IRAS批准?

不可以。AIS薪资软件供应商并未获得新加坡国内税务局 (IRAS) 的认可。这仅意味着通过他们的软件提交的AIS就业收入数据会被新加坡国内税务局 (IRAS) 系统接受。

四、注册CPF数据链接服务

为了节省数据录入时间与精力,注册CPF数据链接服务,可以进一步简化AIS提交流程。

新加坡国内税务局(IRAS)将从公积金局(CPF)获取持有身份证 (NRIC) 的雇员的收入信息,并在myTax Portal“提交就业收入记录”服务中预先填写相关数据,帮助雇主减少手动输入的负担。在提交至IRAS之前,雇主须核实并按需更新预填信息。

1. CPF数据链接服务如何运作?

如果出现以下情况,IRAS将从公积金局获取2024年1月至12月期间的员工数据:

● 数据已于2025年1月14日 (如果14日是星期六、星期日或公共假日,则为下一个工作日)之前以电子方式提交给公积金局;【如果使用具有相同UEN的不同CPF提交编号(CSN)(例如,12345678A-PTE-01和12345678A-PTE-02等)来提交员工的每月CPF供款,则各个CSN下的所有员工信息将合并并在同一UEN下的“提交就业收入记录”数字服务中预先填写。对于每位员工,全年的月度数据将会汇总,并于2025年2月1日之前显示在数字服务中。】并且

● 公积金提交编号(CSN)为‘PTE’账户类型。

通过从公积金局预先填写更多详细信息来减少数据输入工作,在向公积金局提交员工每月公积金缴款时使用CPF EzPay(基于员工数据库)。获取的员工数据类型取决于您如何向公积金局提交员工每月的公积金缴款。

2.如何注册CPF数据链接服务?

2025课税年度(YA)的公积金数据互联互通服务注册已截止。2026课税年度的注册开放时间为2025年4月1日至2025年12月31日。

注册步骤

(1)拥有“提交就业收入记录”数字服务“审批人”权限的员工(不包括税务代理人)登录myTax Portal;

(2)选择“雇主”>“提交就业收入记录”;

(3)在“公积金数据链接服务”部分单击“继续注册”。

3.雇主的责任

在公积金数据互联互通服务下,雇主需要访问myTax Portal的 “提交就业收入记录” 以:

● 核实预先填写的NRIC员工个人信息、收入和扣除金额;

● 必要时将普通工资和额外工资更新为工资、奖金和其他收入;

● 添加未从公积金局获得的相关信息(例如,董事费、交通津贴)和允许扣除的金额(例如,向社区基金会和Yayasan Mendaki基金捐款、向清真寺建设基金捐款);

● 添加外籍员工收入信息;

● 2025年3月1日前向IRAS提交信息。

4.预填数据常见问题解答

(1)如何恢复已删除的预填信息?

预填信息一旦删除将无法恢复。如需添加员工记录,请参阅“提交就业收入记录”用户指南

【https://www.iras.gov.sg/media/docs/default-source/uploadedfiles/pdf/submit-employment-income-records-user-guide.pdf?sfvrsn=f5ba86c7_19】。

(2)新加坡国内税务局 (IRAS) 要求提供年度收入信息,但公积金 (CPF) 的申报却是按月进行的。公积金局的数据将如何反映在“提交就业收入记录”数字服务中?

每位员工通过电子方式提交给公积金局的每月收入和扣除额信息将被汇总并预先填写为年度收入。

需要注意的是,如果您使用具有相同UEN的不同CSN(例如,12345678A-PTE-01和12345678A-PTE-02),则各个CSN下的所有员工信息将被汇总。

(3)我向公积金局提出的索赔、退款或调整会反映在“提交就业收入记录”数字服务中吗?

对公积金提交的任何索赔、退款或调整都不会反映在数字服务中。

在向IRAS提交信息之前,您必须调整预填的数据。

(4)我应该使用哪种提交模式向公积金局提交?

IRAS鼓励您使用CPF EzPay(基于员工数据库),因为它提供了雇主和雇员的CPF缴款金额的明细。

需要注意的是,仅当您通过CPF EzPay(基于员工数据库)或电子常设指示(ESI)提交CPF信息时,“员工CPF缴纳”字段才会预先填写。通过CPF Ezpay(通过空白表格)、CPF EzPay(FTP)、通过AXS的CPF和CPF Ezpay Mobile提交的内容将不会预先填写,因为系统不会自动计算CPF贡献。

(5)我向公积金局提交的普通工资(OW)和额外工资(AW)将如何在“提交就业收入记录”数字服务中显示?

OW和AW将分别显示为“工资”、“奖金”。

(4)提交给公积金局的捐款信息会在‘提交就业收入记录’数字服务中显示吗?

从员工工资中扣除的用于华助会、SINDA和欧亚社区基金的捐款将预先填写在‘捐款’字段下。但是,清真寺建设基金、Mendaki基金和公益金的捐款/捐赠将不会预先填写。雇主必须在相应的字段下手动输入这些金额。

(5)授权的第三方(例如税务代理)可以在myTax Portal查看和编辑预填数据吗?

授权第三方将无法查看和编辑预填数据,只有通过Corppass的“提交就业收入记录”数字服务中拥有“审批人”权限的授权员工才能查看、编辑和删除预填数据。

5.调整AIS提交信息常见问题解答

(1)如果在1月14日之前未通过电子方式向公积金局提交缴款详情,该信息是否会在“提交就业收入记录”数字服务中预先填写?

如需获取当年1月至12月缴款的完整信息,必须在次年1月14日之前向公积金局提交申请。1月14日之后提交的申请将不会预先填写,雇主必须在数字服务中手动添加2024年12月的收入信息。

例如,如果您在2025年1月14日之后提交了2024年12月的公积金缴纳,则2024年12月的数据将不会预先填写在2025年课税年报的申报表中。您需要在电子服务中手动添加2024年12月的收入信息。

(2)今年我的员工个人信息有所变更,这些变更将如何反映在“提交就业收入记录”电子服务中?

您的员工个人信息将根据最新的公积金 (CPF) 提交信息预先填写。请核实并更新信息,以确保员工个人信息(例如出生日期和身份证上的姓名)的准确性和完整性。

(3)如果我的组织同时雇用本地和外国员工,但外国员工的数据未在“提交就业收入记录”数字服务中预先填写,我该怎么办?

您必须手动添加外籍员工记录,并同时提交外籍员工记录和本地员工记录。

(4)如果我的员工薪酬待遇中的某些部分不需要缴纳公积金,并且没有包含在我向公积金局提交的文件中(例如,提供住宿),我该怎么办?

您必须在“提交就业收入记录”中手动添加应税但未预先填写的收入项目,然后再将其提交给新加坡国内税务局 (IRAS)。这些项目包括董事费、雇主缴纳的税款、实物福利、股票期权收益等。

(5)如果我的员工薪酬待遇中某些部分不需纳税,但它们已包含在我提交给公积金局的文件中(例如,派驻海外的员工的收入),我该怎么办?

对于不需纳税的收入项目,您必须在“提交就业收入记录”数字服务中进行必要的调整。例如,海员收入、非新加坡就业附带的海外派遣收入等。

(6)如果我向员工提供超额公积金缴纳额、实物福利或股票期权收益,我是否需要准备附录?

如果您的员工有超额的公积金缴款、实物福利或股票期权收益,您必须在“提交就业收入记录”数字服务中填写并提交相关附录(IR8S、附录8A和附录8B)。

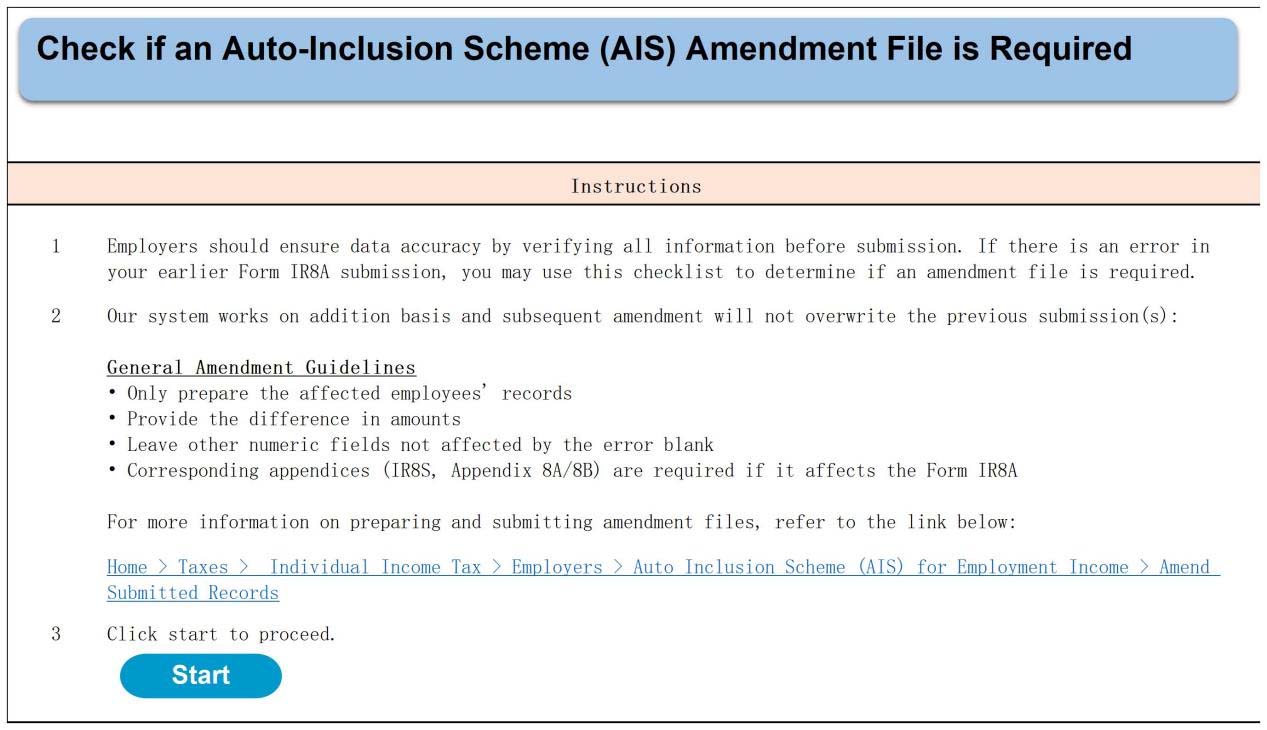

五、修改已提交的记录

如果员工的身份证号码、收入、扣除额或影响应税性的收入指标(如减免和海外指标)有误,需立即提交修改记录。对于其他错误,请使用修改检查器来查明是否需要提交修改。

1.提交修改记录的步骤

提交流程与提交原始记录相同。对于使用薪资软件 (API) 和Provident and Tax(PAT)系统的雇主,请与您的供应商/Crimsonlogic咨询相关指引。您也可参考myTax Portal修改提交快速指南(见下图)获取具体操作步骤。

(1)提交修改记录前您应该了解的信息

修改操作以“加减法”形式进行,不会覆盖先前提交的数据。

修改如下:

● 仅准备受影响员工的记录;

● 提供金额差额,将不受影响的字段留空;

● 如果附录(IR8S、附录8A/8B)的修改影响了IR8A表格中提交的数据,则也需要提交IR8A修改记录。

(2)修改提交常见错误

修改多申报的金额时,请务必添加负号 (-),避免再次多报。确保所有修改都反映出之前提交的金额与年度实际金额之间的差额。

(3)常见的修改情形

情景1:错误提交员工个人信息,如地址、国籍

无需修改,因为这不会影响已提交的收入和扣除金额。但是,请在下一年度提交AIS时更正您员工的个人信息。

如果您提交的员工身份证号码有误,您必须立即提交修改记录。

对于其他错误,请使用修改检查器检查是否需要修改。

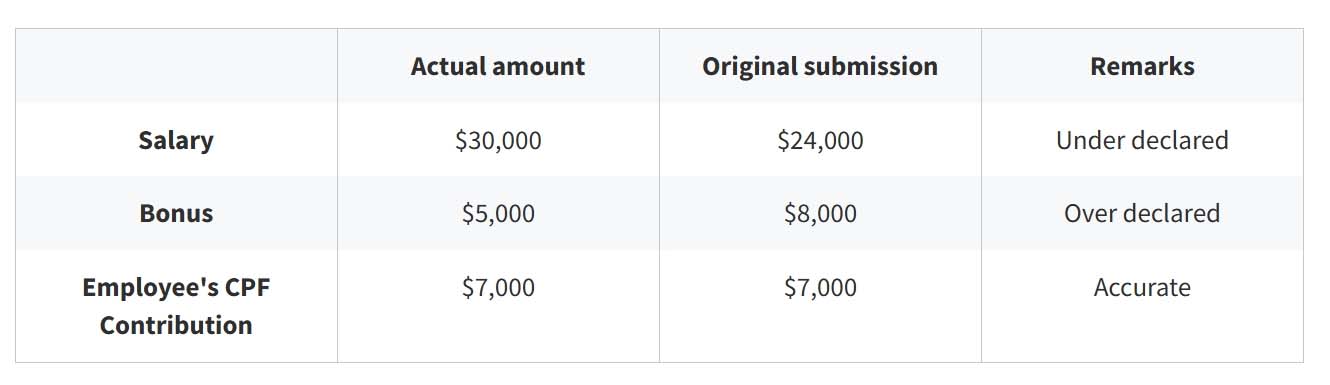

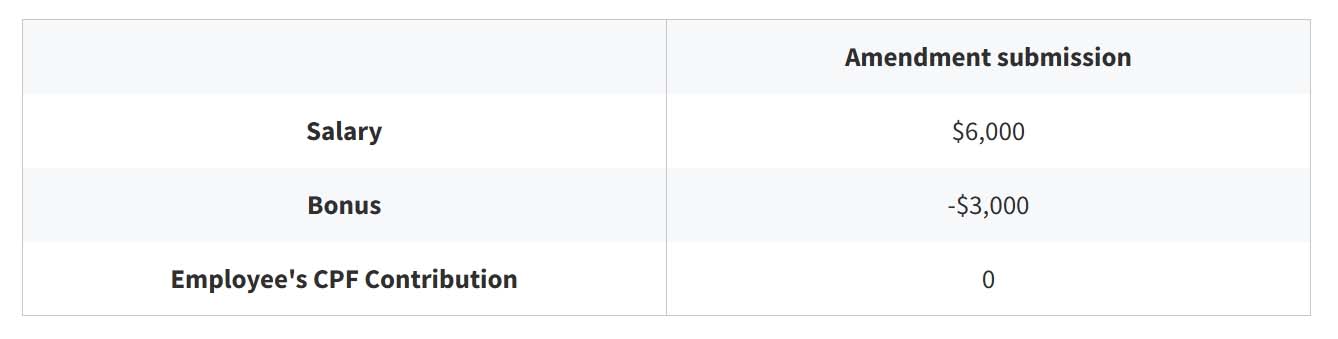

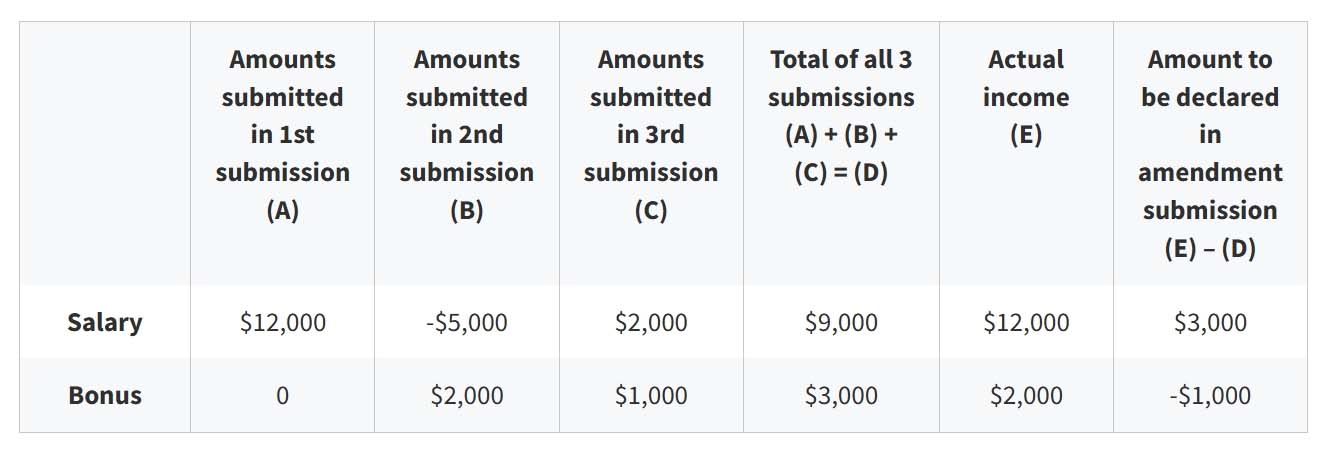

情景2:错误申报收入(多报/少报)

如果提交的收入有误,则需要进行修改。请准备并提交向IRAS申报的收入金额与受影响员工实际收入之间的差额。

将不受错误影响的所有其他数字字段留空。

例如:

您应提交如下修改记录:

情景3:遗漏员工记录

您应该立即提交被遗漏的员工的记录。

例如,如果您已提交24条员工记录,但遗漏了1条记录,则后续提交的记录应仅包含该遗漏员工的1条记录,请勿重复提交已提交的24条记录。

情景4:员工身份证号码错误

若您误提交了错误的身份证号码(如S2345678Z,实际应为F2345678A),则需提交2份文件:

● 第一个文件:使用错误的员工ID(即S2345678Z)提交修改记录,表明之前错误提交的金额为负数;

● 第二份文件:提交另一份原始记录,其中包含正确的员工ID(即F2345678A)和相关收入金额。

情景5:误将合伙人/独资经营者作为员工申报

根据就业收入自动纳入计划(AIS),雇主无需申报独资经营者/合伙人的收入信息,因为这被视为贸易收入。

请提交修改申请,以取消受影响合伙人/独资经营者的收入信息,包括公积金缴款。请注意,修改后的金额应为先前提交金额的负值。

为了允许将公积金缴款用于抵消合伙人/独资经营者的收入,请联系公积金局,将公积金缴款重新分类为自雇人士公积金缴款。

情景6:为同一员工提交了多份错误记录

2.修改提交后的员工沟通事项

(1)如果您提交修改申请时您的员工尚未收到评估通知(NOA)

通常,在3月1日至4月18日期间,员工将能够在提交修改之日起5个工作日内,在myTax Portal网站上的收入、扣除和减免报表 (IDRS) 中看到预先填写的修改后的收入信息。

在等待员工myTax Portal网站更新修订数据期间,雇主应建议员工继续进行个人报税。员工将在2025年4月底至2026年3月期间收到税单,也称为评估通知(NOA)。

个人电子报税期于4月18日结束后,员工将无法在IDRS系统中查看修改后的收入信息。不过,这些修改信息将在随后的评估完成后予以核算。

(2)如果您提交修改申请时,您的员工已经收到了评估通知(NOA)

通知您的员工在税单日期起30天内使用myTax Portal上的“修改税单”数字服务提交修改。成功处理修改记录后,您的员工将收到修改后的/补充评税通知。他们也可以登录myTax Portal网站查看修改后的评税通知。

3.如何提交补发的收入?

请为每一个所属课税年度分别创建文件,并将补发金额列在相应的支付类别下(如薪资、津贴等)。不要将补发收入计入当前年度的文件中。

例如:董事费补发

董事有权在公司该日历年的年度股东大会(AGM)/特别股东大会(EGM)上投票通过并批准董事费用之日获得董事费用。

如董事费在2024年6月30日的AGM/EGM上批准,则应申报在截至2024年12月31日的IR8A表中。

如果贵公司在日历年内召开了多次会议来批准同一财政年度的董事费支付,请输入该日历年内召开的最后一次会议的批准日期。

4.我可以使用与原始文件不同的模式提交修改文件吗(例如,当原始文件已通过使用API的薪资软件提交时,通过myTax Portal下的“提交就业收入记录”提交)?

是的,您可以使用与原始提交不同的方式进行修正。

六、通知员工提交纳税申报表

作为雇主,您在协助员工履行税务义务方面起着关键作用。

通知员工提交

请提醒所有员工(包括董事),如果他们收到来自新加坡国内税务局(IRAS)的信件、表格或短信,要求其提交所得税申报表,则必须履行报税义务。

1.沟通记录

与您的员工分享此沟通说明,以帮助他们按时履行义务。

2.信息图表

使用易于理解的信息图来补充沟通说明,该信息图以简单直观的格式突出显示有关纳税申报的关键信息。

3.员工如何核实雇主提交的金额?

从员工获得收入的次年3月1日起,员工可以在myTax Portal上验证雇主提交的就业收入信息。

4.如果员工已经申报了就业收入和扣除额,并且雇主也通过AIS提交了员工的收入信息,员工该怎么办?

如果您的员工已通过电子方式提交所得税申报表(e-Filing),他们可以在4月18日之前在myTax Portal网站 (个人>提交所得税申报表)重新提交纳税申报表。

如果您的员工已收到税单(即评估通知),他们可以在税单日期起30天内使用myTax Portal上的“修改税单”数字服务提交修改。

如果您有新加坡公司账务与报税、公司注册、家族办公室/基金的设立与管理、新加坡保险配置,或新加坡信托架构搭建等相关金融需求,您可以扫描下方二维码咨询金阁顿专业顾问。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【美国遗产税】(下)从信托到寿险:涉美家庭传承规划的正确顺序

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721