注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。(我们最近发现中国境内某家族办公室公众号平台未经我们同意,将我们的多个专题的几篇文章强行融合成一篇文章进行发布,我们请该公众号自行删除这些侵权文章,否则我们将公布该公众号名称并进行投诉。)

在2022年新加坡财政预算中,财政部长宣布商品及服务税(GST)的税率将会有所提高:

(i) 自2023年1月1日起,从7%提高到8%;

(ii) 自2024年1月1日起,从8%提高到9%。

这一调整旨在支持医疗支出和老年人照顾方面的资金需求。税率变更将会影响任何销售或购买需缴纳标准商品及服务税 (GST) 税率的商品或服务的商品及服务税 (GST) 注册企业。这将直接影响企业的财务运作和业务策略,企业需要及早调整其销售、采购和财务系统,以适应新的税率变化。

一、GST税率调整:企业应对之道

对于在2023年1月1日或之后进行的标准税率下的货物或服务销售,您必须按8%征收GST。例如,如果您在2023年1月1日或之后开具发票并收到货款,您必须按8%的税率征收GST。

如果您是已注册商品及服务税并需缴纳反向费用的企业(“RC 企业”),则您必须在2023年1月1日或之后从海外供应商采购的服务(“进口服务”)缴纳8%的商品及服务税。

1.从2024年1月1日起,从8%变为9%的GST税率变更

对于您在2024年1月1日或之后进行的任何标准税率下的商品或服务销售,您必须按9%征收GST。例如,如果您在2024年1月1日或之后开具发票并收到货款,您必须按9%的税率征收GST。

如果您是已注册GST并需缴纳反向费用的企业(“RC 企业”),则您必须在2024 年1月1日或之后对从海外供应商采购的服务(“进口服务”)缴纳9%的 GST。

2.为GST税率变更做准备

在从8%提高到9%的第二次税率变更之前,强烈建议您提前为顺利过渡到新的GST税率做好准备。例如,您可能需要修改您的销售点、发票、会计和其他系统,以及您的价格显示,以反映新的税率。

在2024年1月1日或之后,如果您需要按9%的税率征收货物或服务的税款,您必须在您的商品及服务税申报表中按9%报税。这与您是否已从客户那里收取了GST款项无关。

如果您在2024年1月1日或之后仅按8%收取了您的货物或服务的GST款项(例如因为您无法及时更新您的系统),您仍然需要在您的商品及服务税申报表中按9%报税。您可以通过使用9/109的税额分数计算您所提供的货物或服务的总付款的应纳税额。

假设,由于您无法及时更新您的系统,您已于2024年1月2日对供应的商品征收8%的商品及服务税(包含8% GST在内的1080新元)。那么,您仍然需要在GST申报表中按9%的比例计算供应的GST。要计算的销项税金额基于您的供应收到的总付款的税收比例 (9/109)。在这种情况下,包含在GST申报表中的销项税将为 89.17新元 (1,080新元x 9/109)。

未按正确税率计算提供货物或服务的税款可能会招致罚款,为GST税率变更做好准备将有助于避免这些增加您的业务和合规成本。

但是需要注意的是,您不得对2024年1月1日之前发出或收到的发票和付款收取9%的商品及服务税。

价格显示

您必须在所有向公众展示的价格(例如价格标签、价目表、广告、宣传手册、网站)上显示包含消费税的价格。报价,无论是书面还是口头,都必须包含商品及服务税,因为公众需要提前知道他们必须支付的最终价格。

酒店和餐饮 (F&B) 机构对其商品和服务征收服务费的情况除外。他们无需为需要缴纳服务费的商品和服务显示含消费税的价格,以方便其运营。然而,他们仍然必须张贴显著的声明,告知客户所显示的价格需缴纳商品及服务税和服务费。

该例外情况不适用于不收取服务费的酒店和餐饮场所。它也不适用于在没有真正商业原因(除了避免显示含消费税的价格)的情况下征收象征性服务费的餐饮场所。此类企业仍需要显示包含商品及服务税的价格。不遵守价格显示要求的人可能会被处以罚款。

随着商品及服务税 (GST) 税率从8%上涨至9%,自2024年1月1日起,所有价格显示都必须包含9%的商品及服务税 (GST)。如果您无法在一夜之间更改价格显示,您可以显示两个价格:

①价格包含8%的消费税,2024 年1月1日之前适用;和

②价格包含9%的消费税,自2024年1月1日起适用。

向消费者传达价格/费用上涨的原因

在商品及服务税 (GST) 税率从7%调整为8%的第一阶段期间,IRAS观察到一些企业提高了价格或服务费,以应对额外1%的商品及服务税 (GST) 税率上涨,同时也考虑到更高的原材料和间接成本。然而,一些企业将价格/费用的上涨主要或完全归因于商品及服务税的增加。

在GST税率从8%提高到9%之前,IRAS提醒企业以透明的方式向消费者传达涨价的原因。企业应该解释价格/费用上涨的主要原因,而不是错误地将价格/费用上涨主要或完全归因于GST的增加。那么,我应该如何解释价格上涨?企业的价格应该透明,分享以下信息将有助于消费者了解您涨价的原因:

①你们为什么要提高价格?

②涨价的生效日期是哪一天?

③涨价前和涨价后价格分别是多少?

您不得歪曲价格上涨的原因,因为这会误导消费者。

反暴利委员会(CAP)严肃对待任何以提高商品及服务税为借口的不合理涨价行为,并将调查有关此类案件的所有反馈。

为预先批准的解决方案提供资金支持

您可能需要修改您的销售点、发票、会计和其他系统,以应用过渡规则并实施新的商品及服务税税率。如需有关您的系统的帮助,请尽早联系您的供应商。

会计软件和零售管理系统(例如销售点解决方案)可以帮助您实现业务流程数字化,遵守记录保存和其他税务义务。有兴趣采用会计或零售管理系统的企业还可以申请生产力解决方案补助金。

3.对非注册GST企业的影响-是否应申请自愿消费税注册?

对于非注册GST的企业,在GST税率增加后,从注册GST企业购买的货物和服务的成本可能会增加。

为了减轻GST税率增加所带来的商业成本增加,非注册GST企业可能希望自愿申请GST注册,以便可以收回所支出的GST。由于自愿注册的企业必须保持注册2年,企业在决定申请GST注册之前应仔细权衡利弊,并考虑这些因素。

非注册GST企业,如果他们决定在2024年1月1日之前自愿申请GST注册,应该注意与GST税率变更相关的额外合规成本。如果您的企业无法承担由税率变更引起的额外合规成本,则应保持非注册GST状态,或推迟其GST注册至2024年1月1日或之后。

二、GST税率变更的过渡性规则

过渡性规则适用于跨越商品及服务税税率变化的供应,您可能需要调整对您的供应品征收的商品及服务税 (GST) 税率,并按新税率计算商品及服务税 (GST)。如果2024年1月1日或之后全部或部分发生以下一项或两项事件的交易将跨越从8%到9%的GST税率变化:

(i) 开具发票;

(ii) 付款收据(或反向充电供应的付款);

(iii) 交付货物或提供服务(即基本税点)。

以下是跨越GST税率变化的交易示例:

①您在2023年向客户开具了货物供应发票,但直到2024年1月1日后才收到全额付款并交付货物;

②您在2024年1月1日后向客户提供的服务开具了发票,但您在2023年仅收到部分付款并完成了部分服务;

③作为RC业务,您向海外供应商采购服务,在2023年开具发票并提供服务,但直到2024年1月1日后才全额付款。

1.如果您是本地供应商或根据海外供应商注册 (OVR) 制度注册的B2C数字服务供应海外供应商

则,当以下情况发生时,过渡规则适用:

①您在2024年1月1日或之后为您的供应开具发票,并且:

(a) 您在2023年没有收到全额付款;

(b) 您已于2023年交付或履行了部分或全部商品或服务;和

(c) 您希望选择对2023年交付的货物或提供的服务的价值征收8%的商品及服务税;

②您在2023年为您的供应开具发票,并在2024年1月1日或之后收到全额或部分付款。

①在2024年1月1日或之后开具发票

如果您在2024年1月1日或之后为供应开具发票,但您在2023年收到全额付款,则供应需缴纳8%的商品及服务税。

如果您在2023年没有收到全额付款,但在2023年交付或履行了部分或全部商品或服务,您可以选择按照以下较高者征收8%的商品及服务税:

(a) 2023年收到的付款;或者

(b) 2023年交付的货物或提供的服务的价值。

供应的剩余价值需缴纳9%的商品及服务税。

案例1

假设,您于2023年12月26日向客户交付货物,当时GST税率为8%。您就销售商品开具日期为2024年1月3日的税务发票,并于2024年1月10日收到客户的全额付款。

根据一般供应时间规则,由于税务发票是在税率变更后开具,且全额付款是在税率变更后收到的,所以该供应应征收9%的GST。但是,您可以选择在2023年交付了全部货物的情况下,在整个供应价值上征收8%的GST。

如果您在做出选择之前已向客户开具了包含9% GST的税务发票,则您需要在2024年1月15日之前向您的客户提供多收GST金额的贷项通知单;或者,您也可以开具贷项通知单来取消2024年1月3日开具的原始税务发票,同时,您必须重新开具新的税务发票,以收取8%的GST。

当您选择供应时,无需事先寻求IRAS的批准。但是,您应该保留文件证据,以证明货物是在费率变更之前交付的。

此外,如果您选择对供应或部分供应价值征收8%的商品及服务税,但无法在 2024年1月15日之前开具贷方票据/新税务发票,审计长将允许您在原始税务发票开具之日起90天内,可开具贷方票据/新税务发票,以便于合规。

②在2023年开具发票

如果您在2023年收到全额付款,或者您在2023年交付了所有货物或提供了所有服务,则供应的全部价值需缴纳8%的商品及服务税。在所有其他情况下,9%的商品及服务税将适用于以下较低者:

(a) 2024年1月1日或之后收到的付款;或者

(b) 2024年1月1日或之后交付的货物或提供的服务的价值。

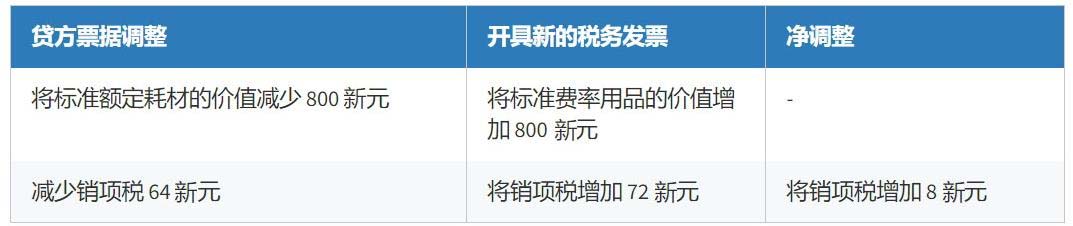

案例1

假设,您在2023年12月14日为提供的服务(价值为1,000新元)开具了税务发票,并于2024年1月4日收到全额付款。您在2024年1月1日前提供了部分服务(价值为200新元),并在2024年1月1日后提供了剩余的服务(价值为800新元)。

根据过渡规则,您需要对800新元的供应收取9%的商品及服务税(即在税率变更日期或之后收到的付款 (1,000新元) 或提供的服务 (800新元) 的价值中的较低者)。

您应在2024年1月15日前向客户开具以下信息:

①864新元的贷方票据(800新元加上8%的商品及服务税64新元);和

②一张872新元的新税务发票(800新元加上9%的商品及服务税72新元)。

您应按照以下方式在申报期内申报贷项通知和新税务发票:

调整交易时间

您在2023年开具了显示8% GST的发票,但您在2024年1月1日后收到付款并交付货物/提供服务:

①如果您开具的原始发票是税务发票,您应在2024年1月15日之前向您的客户开具贷项通知单和新的税务发票(显示9%的GST),从而调整原始税务发票上收取的GST金额;

②如果您开具的原始发票是非税务发票(例如向您的非消费税注册客户开具的收据),您可以根据您的日常业务惯例对交易进行调整。

何时申报额外的销项税

您应在以下事件中最早的情况下申报适用于9% GST的供应部分的额外销项税:

①当开具该部分供应的新发票时;

②当收到部分供应的付款时;

③2024年1月15日。

2.如果您是在OVR制度下注册的B2C非数字服务 (NDS) 或低价值商品 (LVG) 供应的海外供应商

如果您自2023年1月1日起在OVR制度下提供B2C非数字服务或LVG,并且您的交易跨越了2024年从8%变为9%的GST税率变更,则与本地销售的供应一样,同样适用于您的供应的过渡规则,情况如下:

①您在2024年1月1日或之后为您的供应开具发票,并且:

(a) 您在2023年没有收到全额付款;

(b) 您已于2023年交付或履行了部分或全部商品或服务;和

(c) 您希望选择对2023年交付的货物或提供的服务的价值征收8%的商品及服务税。

②您在2023年为您的供应开具发票,并在2024年1月1日或之后收到全额或部分付款。

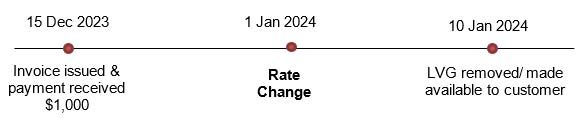

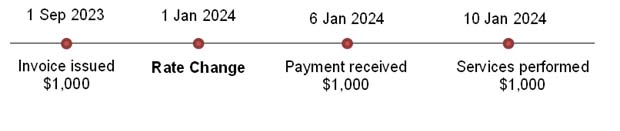

案例1:涉及2023年开具发票的供应

(a) LVG供应

根据供应时间规则,在2023年12月15日开具发票时,需缴纳8%的商品及服务税 (GST)。由于也是在2024年1月1日之前收到付款,因此即使在2024年1月1日之后收到货物,仍需按全额1,000新元征收8%的商品及服务税 (GST) 。

(b)提供非数字服务

根据供应时间规则,在2023年9月1日开具发票时,需缴纳8%的GST。但是,由于在2024年1月1日之前未收到付款且未提供服务,则需按总价值的9%缴纳GST供应量(即1,000新元)。额外的1%商品及服务税应在2024年1月6日所在会计期间计入。

3.如果您是反向收费 (RC) 企业

当您采购进口服务并且:

①您的海外供应商开具的发票是在2024年1月1日或之后,并且您希望选择在2023年提供的服务价值范围内征收8%的商品及服务税;或者

②您的海外供应商开具的发票为2023年,您于2024年1月1日或之后全额或部分付款。

①发票于2024年1月1日或之后开具

如果供应商的发票是在2024年1月1日或之后开具的,但您在2023年全额付款,则供应商需缴纳8%的商品及服务税 (GST) 的反向费用。

如果您没有在2023年全额付款,并且部分或全部服务是在2024年1月1日之前完成的,您可以选择对供应的价值范围内较高的金额应用8%的GST:

(a) 2023年支付的款项;或者

(b) 2023年提供的服务价值。

供应的剩余价值需缴纳9%的商品及服务税。

②发票开具时间为2023年

如果您已在2023年全额付款,或者服务在2023年全部履行完毕,则供应的全部价值将被征收8%的商品及服务税 (GST) 的反向费用。在所有其他情况下,9%的商品及服务税将适用于以下较低者:

(a) 2024年1月1日或之后付款;或者

(b) 2024 年1月1日或之后提供的服务的价值。

您应在以下时间较早的时间计算需按9% GST 反向征收的供应部分的额外销项税:

①当支付该部分供应时;或

②2024年1月15日。

如果您一直根据过帐日期或付款日期中较早的日期对RC交易核算 GST,则费率更改的过渡规则将取决于过帐日期(而不是发票日期)。

如果您还想了解更多关于2024年商品及服务税 (GST) 税率调整的内容,您可以扫描下方二维码咨询我们的专业顾问。如果您有在新加坡注册公司或申请EP准证的需要,您也可以咨询我们的专业顾问。

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721