注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

作为一个国际金融中心,新加坡一直致力于提供吸引力的税收政策,以促进各行各业的发展和增长。如果您在新加坡注册了公司,那么,您知道吗?您的新加坡公司可能受益于特定行业专有的税收优惠和减免政策。下面,来和小金一起看一下。

一、汽车租赁公司

汽车租赁公司向客户出租私家车所产生的费用可以免税。

汽车租赁公司是指一家有偿出租私人汽车的公司,这些私人出租汽车在车辆登记卡中被描述为“私人出租”。

您的汽车租赁公司可以根据1947年所得税法(ITA)第14和第15条款对出租给客户的私人租车所产生的费用进行扣除。还可以针对购买此类私人租车的成本申请资本津贴。

汽车租赁活动产生的收入将被隔离,即从该活动产生的亏损和资本津贴不能抵扣其他收入。然而,根据ITA第23(4)和37(12)条,未使用的亏损和未使用的资本津贴可以延至以后的评估年度(YAs)中抵扣从事汽车租赁活动所得的收入。

汽车租赁业务终止时未使用的亏损和未使用的资本津贴将被忽略。

汽车租赁业务收入隔离的要求不适用于与1999年及以前评估年度(YA)相关的未使用亏损和未使用资本津贴。因此,这些未使用亏损和未使用资本津贴可用于抵扣您汽车租赁公司获得的其他收入。

如果您的汽车租赁公司从事其他业务,您需要保持独立的记录和账目,以便能够轻松地将与汽车租赁业务相关的收入和费用与其他业务的收入/费用分开识别和核算。

二、汽车驾驶学校公司

汽车驾驶学校公司主要用于教学目的的汽车所产生的费用可以免税。

汽车驾驶学校公司指持有驾驶学校许可证并提供有偿汽车驾驶指导的公司。

您的汽车驾驶学校公司可以根据1947年所得税法(ITA)第14和第15条对主要用于教学目的的汽车产生的费用进行扣除。对于购置此类汽车的成本,还可以申请资本津贴。这些主要用于教学目的的汽车在车辆登记卡中被描述为“用于教学(Co)”。

从提供汽车驾驶指导业务所产生的收入将被隔离,即从这些活动中产生的亏损和资本津贴不能抵扣其他收入。然而,根据ITA第23(4)和37(12)条,未使用的亏损和未使用的资本津贴可以延至以后的评估年度(YAs)中抵扣从事相同业务所得的收入。

汽车驾驶学校业务终止时未使用的亏损和未使用的资本津贴将被忽略。

从提供汽车驾驶指导业务所得的收入进行隔离的要求不适用于与1999年及之前评估年度(YA)相关的未使用亏损和未使用资本津贴。因此,这些未使用亏损和未使用资本津贴可用于抵扣您汽车驾驶学校公司获得的其他收入。

如果您的汽车驾驶学校公司从事其他业务,您需要保持独立的记录和账目,以便能够轻松地将与提供汽车驾驶指导业务相关的收入和费用与其他业务的收入/费用分开识别和核算。

三、仅为关联公司提供服务的公司

一般来说,IRAS要求公司对关联方交易收取适当的独立第三方费用。

1.服务安排类型

服务公司指向其关联方提供服务的公司,服务公司可能提供的服务类型包括:

①管理服务;

②技术支持服务;

③采购;

④行政支持服务;

⑤客户支持服务。

一般情况下,服务公司可能向其关联方提供以下服务:

①免费提供服务;

②成本提供服务;

③以独立第三方的价格提供服务(即如果服务公司是独立第三方,将收取的价格);

④按非独立第三方的价格提供服务。

提供免费、按成本或非独立第三方价格的服务

IRAS支持独立第三方原则,因为它确保与关联方交易的价格反映了交易的真实经济价值。

如果您的服务公司向关联方(例如,以低于行业规范的价格)提供免费、按成本或非独立第三方价格的服务,则IRAS要求确定并使用服务的独立第三方价格计算利润。

按独立第三方价格提供服务

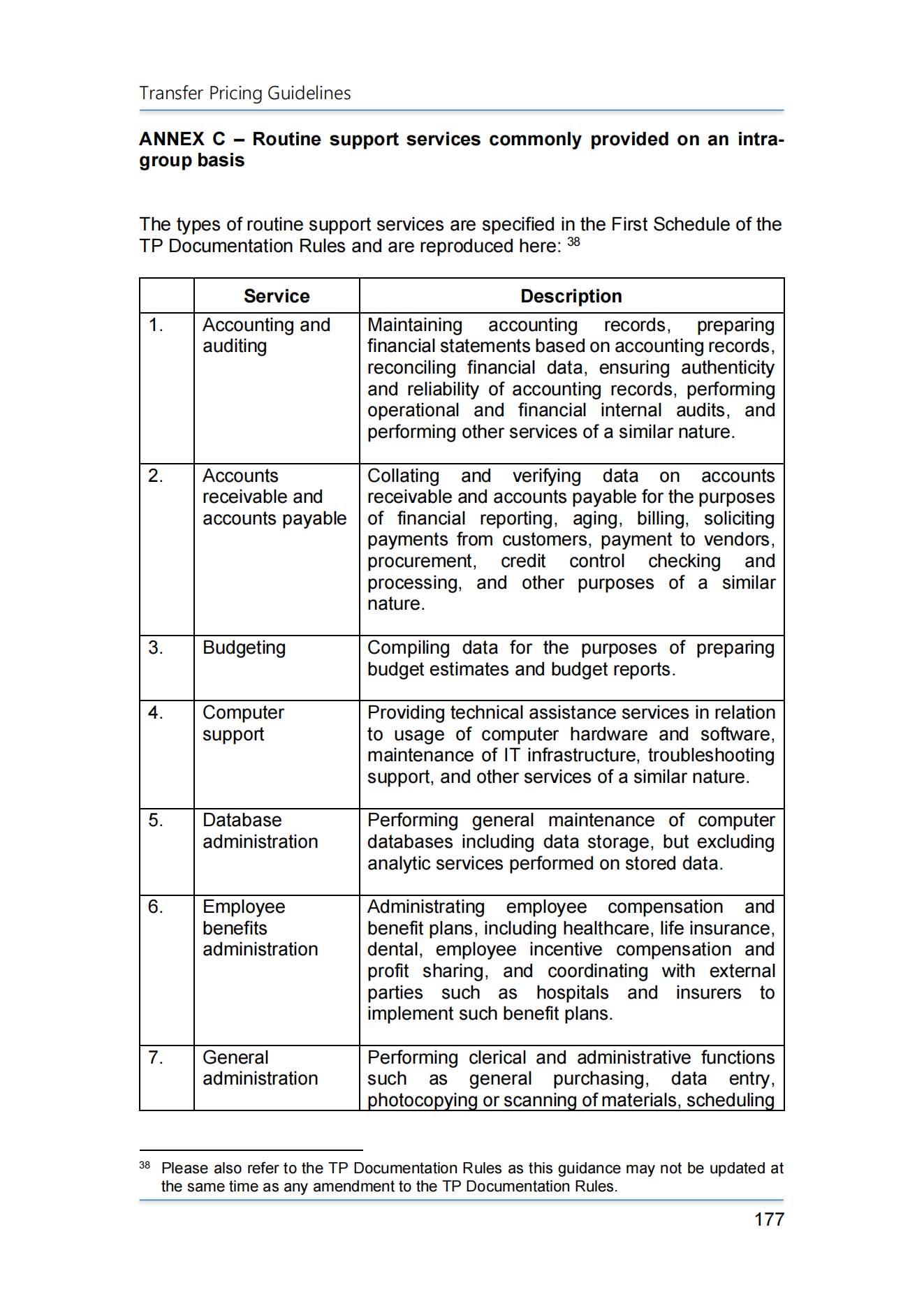

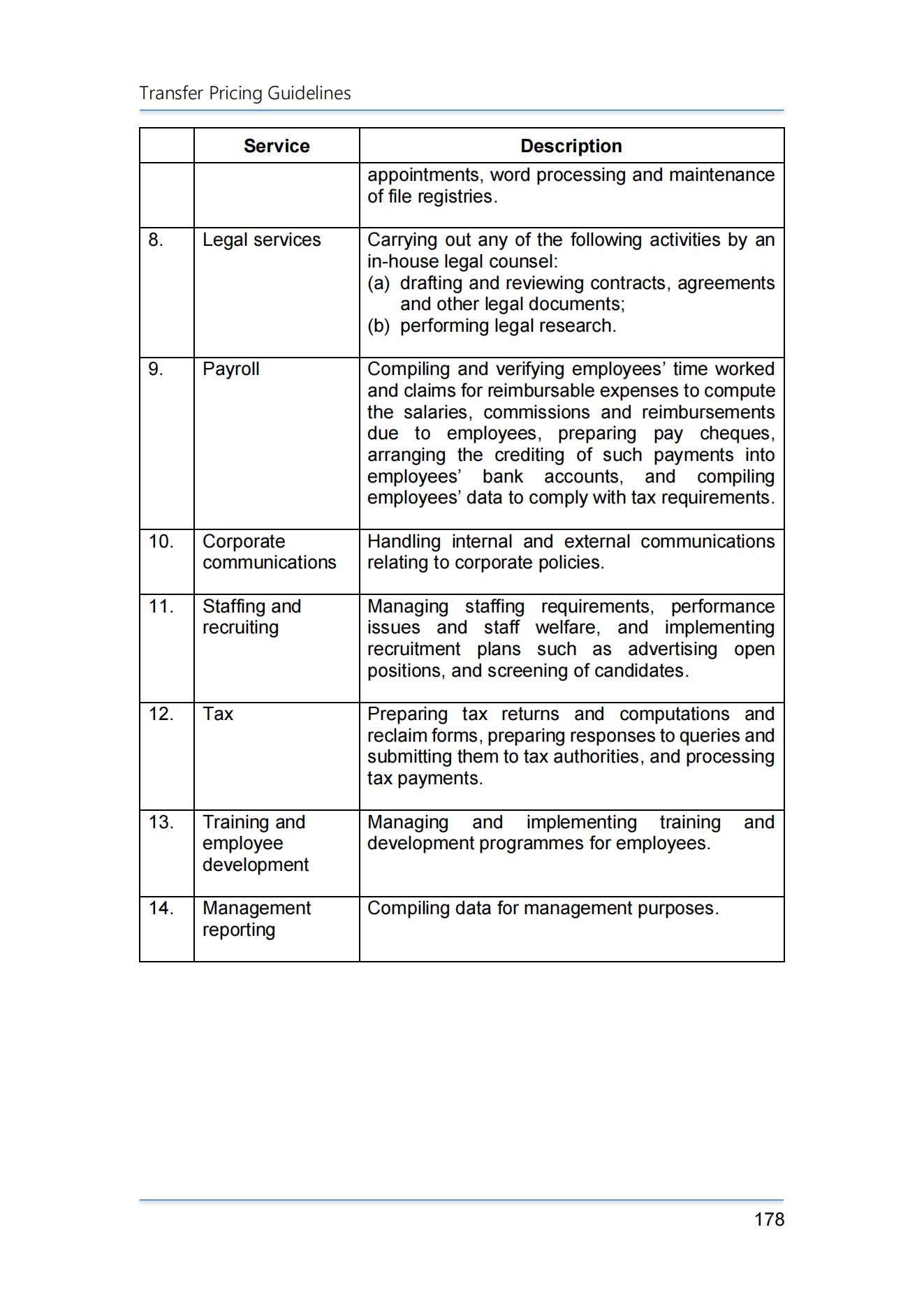

如果您的服务公司按照独立第三方的基础向关联方提供服务,IRAS将接受收取的费用,并且不会对交易进行转让定价调整。但是,某些常规支持服务的成本加价5%。

母公司或集团服务公司向关联方提供某些常规支持服务是很常见的。严格来说,您的公司应进行适当的转让定价分析,以确定提供此类服务的独立第三方的价格。为减轻公司的合规负担,如果以下条件满足,IRAS愿意接受成本加价5%作为某些常规支持服务的合理独立第三方收费:

①常规支持服务属于《电子税务指南转让定价指南》附件C范围内;

②您的服务公司不向非关联方提供相同的服务;和

③所有与执行常规支持服务相关的成本,包括直接、间接和运营成本,均计入计算5%加价的范围内。

《电子税务指南转让定价指南》附件C

如果您能证明这是常规支持服务的独立第三方收费,您的服务公司也可以采用与5%不同的加价。对此,您应该:

①通过详细的转让定价分析支持您的基础;

②在整个集团中一致地应用该加价,直至情况或提供的服务发生重大变化;

③定期审查加价,以确保其继续反映独立第三方的条件。

2.评估依据

“正常贸易公司”的评估依据

您的服务公司的评估与其他公司的评估没有区别。根据1947年所得税法的规定,其应税所得在对其帐户和税务计算进行详细检查后确定。这种评估基础通常被称为“正常贸易公司”评估基础(“NTC基础”)。

为了计算应纳税收入,您的公司必须进行以下税务调整:

①扣除不应纳税的收入;

②添加回不允许的费用;

③扣除资本津贴、亏损和捐赠;

④在企业志愿者计划(CVS)下申请扣除。

示例:使用NTC基础

“成本加价”评估基础

要采用“成本加价”评估基础(“CM基础”),您的服务公司必须:

①仅向其关联方提供《电子税务指南转让定价指南》附件C中列出的常规支持服务;

②将成本的5%加价作为提供常规支持服务的独立第三方收费。

IRAS允许您的服务公司采用CM基础,代替“正常贸易公司”评估基础(“NTC基础”),前提是其业务简单,并且其费用通常是收入性质的运营费用。因此,不太可能对其税务计算进行重大的税务调整。

如果采用CM基础,则应根据您的服务公司实际发生的总成本的5%加价来计算应纳税所得。总成本是根据新加坡财务报告准则显示的利润和损失账户中的金额(在抵销收到的收入补助金之前),不需要进一步调整。

采用CM基础后,您的服务公司也无法将税务申报(例如,双重或进一步的税收扣除、资本津贴、亏损、捐赠、根据商业和IPC合作计划的扣除和外国税收抵免)作为应纳税收入,因为根据CM基础确定的公司应纳税所得已经净扣除了所有可用的扣除、津贴和税收抵免。

示例:使用CM基础

3.常见问题解答

A.如果我的服务公司向其关联公司提供非常规支持服务,并且将利润归入成本,我的服务公司是否仍然可以依赖“成本加价”评估基础(“CM基础”),还是必须转换为“正常贸易公司”评估基础(“NTC基础”)?

由于所提供的服务属于非常规支持服务,您的服务公司不适用于CM基础范围。它必须在最迟2020年度的评估年度之前过渡到NTC基础。

B.我的投资控股公司如果还向其关联方提供常规支持服务(根据《转移定价指南电子税务指南》附件C列出),是否可以继续采用CM基础?

您的投资控股公司必须在最迟2020年的评估年度之前过渡到NTC基础。CM基础仅适用于仅向其关联方提供常规支持服务的服务公司。

C.我的服务公司如果使用5%以外的百分比成本加价作为附件C中列出的常规支持服务的基础收费,CM基础是否适用?

不适用。您的服务公司不适用于CM基础,因为CM基础仅适用于采用成本的5%加价作为附件C中列出的常规支持服务的独立第三方收费。在这种情况下,它必须采用NTC基础。

D.如果服务接收方中的一方不再是关联方,我的服务公司在服务接收方不再是关联方的评估年度是否可以继续采用CM基础?

您的服务公司可以在服务接收方不再是关联方的评估年度继续采用CM基础。此后,CM基础将不再适用,因为您的服务公司不再仅向其关联方提供常规支持服务。

E.我的服务公司在CM基础下如何确定其收入补助的税款?

收入补助必须加到提供服务的总成本的5%加价中,以成为您服务公司的应纳税所得的一部分。

F.我的服务公司在CM基础下是否可以申请在集团救济系统下转移的损失项目?

是的,在CM基础下,您的服务公司可以申请在集团救济系统下转移的损失项目。

四、建筑公司

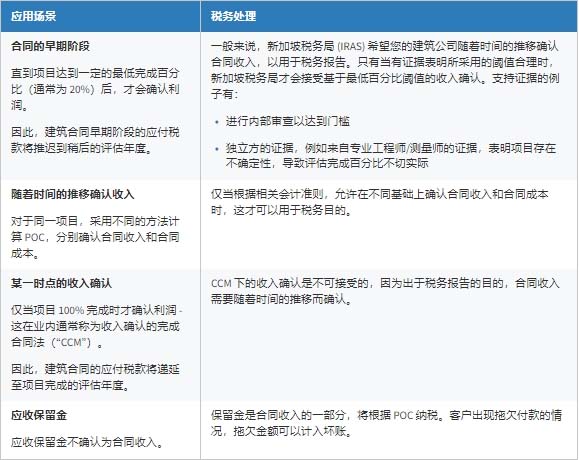

一般来说,为了所得税目的,IRAS接受建筑公司随时间变化的收入会计确认,因为这与税收规则一致,即在收入应计时征税。

建筑公司通常从长期合同中获得收入,并在一段时间内逐步确认收入——这在行业中通常称为完工百分比(“POC”)收入确认方法。

就所得税而言,IRAS接受随时间变化的收入会计确认,因为这与税收规则一致(从2018年1月1日或之后开始的年度起,《财务报告准则》(FRS) 115和新加坡财务报告准则(国际)(SFRS(I) 15)-与客户订立合同的收入已取代了FRS 11-建筑合同。IRAS接受根据FRS 115和SFRS(I) 15确定的会计收入,除非会计处理明显偏离税收原则)。同样,列入账户的费用通常是可扣除的,除非它们具有资本性质或明确不允许扣除。

与收入和费用项目相关的常见情况

下表列出了与收入和费用项目相关的常见情况以及相应的税务处理,以确定建筑公司的应税利润。

1.收入

2.花费

记录保存

您的建筑公司必须对其业务交易进行适当的记录和账目保存,并在IRAS要求时提交。

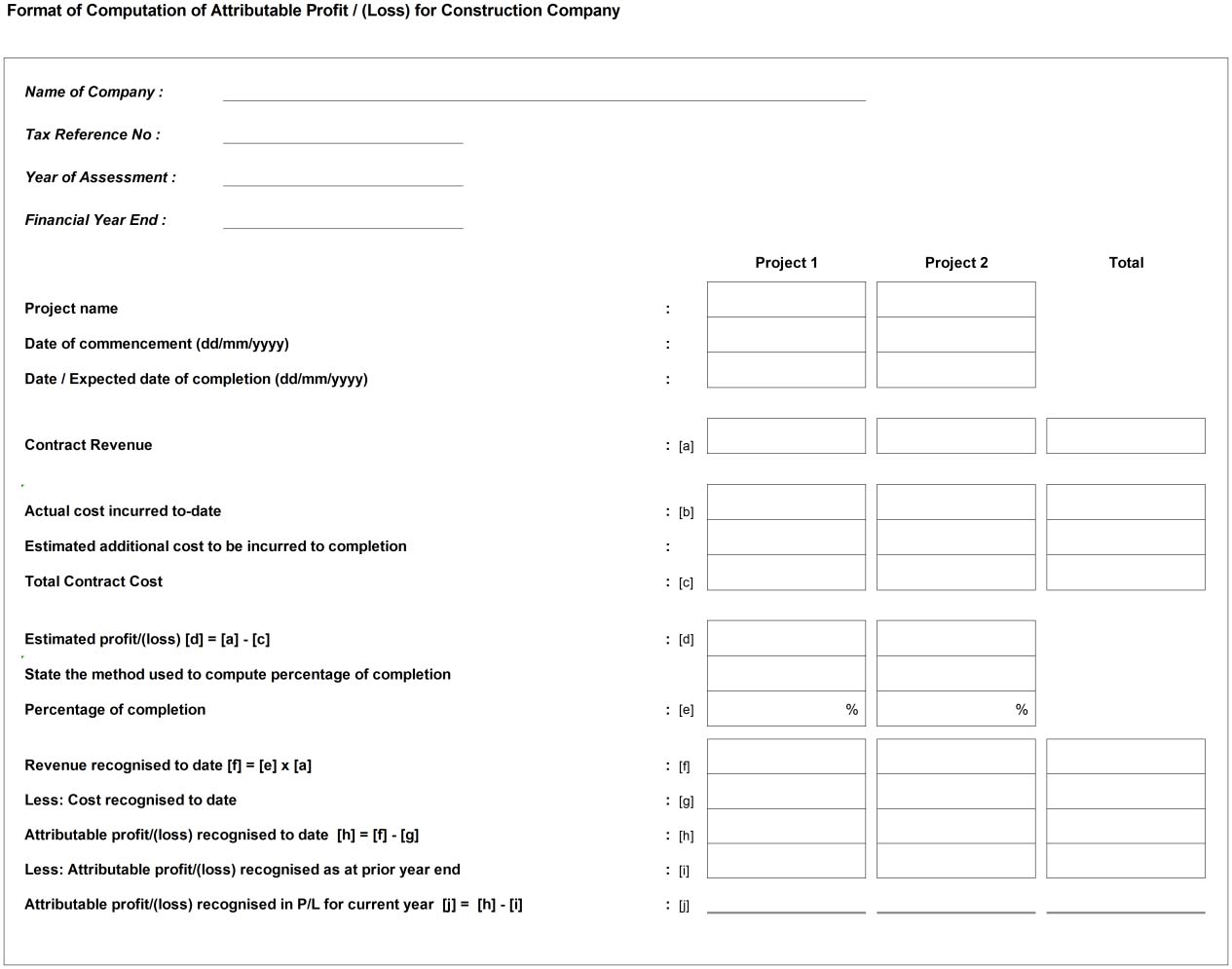

您的公司还必须记录建筑合同的项目盈利/(亏损),并根据IRAS的要求提供这些信息。为此,您可以使用《建筑公司应占利润/(损失)计算格式》,见下图:

如果您还想了解更多关于新加坡公司注册的内容,您可以查看以下文章:

新加坡公司注册(上)- 为什么富豪都喜欢去新加坡注册公司?

新加坡公司注册(中)- 新加坡公司注册流程

新加坡公司注册(下)-新加坡公司注册的类型

如果您有到新加坡注册公司的需要,您可以扫描下方二维码咨询我们的专业顾问。

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·新加坡信贷中心与马国Experian将推出跨境信贷报告服务

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721