注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

香港作为亚洲领先的国际金融中心,凭借亲商政策、稳健法治体系及战略地理位置,长期吸引全球高净值人士和机构前来设立信托,实现财富保值、资产管理与代际传承。自1934年引入《受托人条例》(Trustee Ordinance, Cap. 29)以来,香港信托制度持续演进。2013年,香港政府对《受托人条例》及《财产(永续权利)条例》(Perpetuities and Accumulations Ordinance, Cap. 257)进行重大修订,显著提升了信托结构的灵活性与现代化水平——其中包括取消传统的“永续权利”规则,允许设立无期限信托,为长期家族财富规划提供法律保障。

随着法律框架的完善,不仅本地居民广泛采用香港信托,也有大量跨境委托人借助香港平台实现资产隔离、债权人防护和遗产分配优化。成熟的金融基础设施,以及由银行、保险、律师事务所等组成的专业生态,进一步巩固了香港在全球信托业的领先地位。

一、什么是香港信托?

香港信托(Trust)并非独立的法人实体,而是一种基于信托关系的财产安排:委托人(Settlor)将资产转移给受托人(Trustee)名义上持有并管理,受托人根据信托契约及相关法律,为受益人(Beneficiary)的利益运作及分配信托财产。

香港信托法体系源自英国普通法,并通过本地立法加以补充和完善:

● 受托人条例(Trustee Ordinance, Cap.29):1934年,香港立法会颁布《受托人条例》(Cap. 29),确立了信托设立与受托人义务的基本规则,如受托人履行忠实义务、管理投资的法定权力等,经历多次修订,最后一轮重大修订为2013年信托法(修订)条例,对受托人权力和信息披露义务等条款完善;

● 永续与积累条例(Perpetuities and Accumulations Ordinance, Cap.257):于1970年实施,原对信托持续期(通常不超过100年或21年加族寿)作出严格限制,2013年12月1日生效的修订,废除了对信托存续期的限制,正式引入“永续信托”概念。

为提升全球竞争力,香港于2013年通过《信托法(修订)条例》,并于同年12月1日生效,此次修订引入多项关键变革,显著增强了香港信托制度的灵活性与全球适用性,进一步稳固其在国际财富管理领域的领先地位:

ⅰ.消除存续期限制——永续信托:修订后废除了对信托存续期限的限制,委托人可设立“永续信托”(perpetual trust),资产可无限期传承,满足超高净值家族的长期规划需求;

ⅱ.委托人保留特定权力:新法明确允许委托人在信托文件中保留若干决策权,如更换受托人、批准重大资产处置等,而不影响信托的独立性和有效性,从而提供更灵活的治理架构;

ⅲ.“防火墙”条款——抗强制继承:引入抗强制继承(anti-forced heirship)规定,主要针对动产(如现金、证券),对某些采用强制继承制度的司法辖区下的动产继承规则不予承认,不动产(如房地产)继承仍由财产所在地法律管辖,香港法院通常不否认他国法院对不动产的判决与强制继承规定;

Ⅳ.强化受托人与受益人权益:修订条例增设法定谨慎照料义务(statutory duty of care),明确受托人须勤勉管理;同时提升受益人信息获取权,要求受托人定期披露信托运作和财务状况,增强透明度与信任。

该条例的推出,使香港信托制度全面实现现代化,进一步巩固其作为国际信托和财富管理中心的地位。无论是本地居民还是外国个人与企业,均可在香港设立信托,从而受益于其高度灵活、法律保障完善的信托架构。

例如,非本地居民可将离岸公司股份注入香港信托中,在其生前享受所得税和资本利得税优惠,并在身故后享有潜在的遗产税豁免。此外,信托架构还能在委托人遭遇财务困难、离婚程序或其他法律诉讼时,提供一定程度的资产保护,确保财富能依据个人意愿传承给下一代,避免遗嘱认证过程中的延误、成本及信息披露等问题。

一般而言,香港信托的委托人可为香港居民,也可为非居民。信托资金没有设立下限,信托架构需依法注册设立,且通常不受委托人原属地法律关于继承的限制。

二、为什么在香港设立信托?

在香港设立信托具有多重优势,包括资产和财富保护、便捷的税务与遗产规划,以及灵活的继承方案。香港法律体系具高度适应性,不仅允许委托人在不破坏信托独立性的前提下保留一定投资决策权,还支持设立永久信托,为财富传承提供了更持久的法律安排。

1.香港信托的法律框架

正如上文所述,香港的信托制度承袭英国普通法体系,并受《信托法条例》和《受托人条例》规管,为信托的设立与管理提供了清晰、稳定的法律依据。香港允许设立多种类型的信托,以充分保障委托人及受益人的合法权益。

香港信托的诸多原则源自英国普通法。即使在1997年香港回归中国后,这些原则依旧构成香港信托法的基石,确保信托管理的规范性与可预见性。受英国及英联邦法律传统影响,香港的普通法制度为信托受益人提供了稳固的法律保障。

2.香港的信托类型

香港提供多种信托选择,满足不同需求,包括全权信托、固定信托、生前信托和遗嘱信托等。

(1)全权信托

受托人根据信托契约行使自由裁量权,决定资产的分配方式和数额,受益人无权直接要求分配。

(2)固定信托

受益人身份和受益金额明确,受托人必须严格按照信托契约分配资产,不能变更其安排。

(3)生前信托

委托人生前设立并将资产转入信托,使受益人在其生前即可受益,常用于为自己和受抚养人提供保障。

(4)遗嘱信托

根据委托人遗嘱在其去世后设立,遗嘱中指定的受托人(通常也是遗嘱执行人)负责管理并分配信托资产,照顾其家属。

3.灵活的法律保障与继承安排

香港允许设立永久信托,亦可由委托人指定固定期限。同时,香港信托不受外国强制继承权规则约束,这对资产的预期分配提供了强有力的法律保护。

2013年通过的《信托法(修正案)条例》进一步强化了受益人的权益保障,即使在信托契约缺失的情况下,受托人仍可根据《信托条例》提供信托服务,从而维护信托的有效性。

4.法律语言

作为双语司法辖区,香港的官方语言包括英语。这一点使得国际客户在使用香港法律体系时更为便捷,减少了语言障碍。

5.税收优惠

香港实施属地来源课税原则,信托本身并非独立纳税主体,其税务责任由受托人或运营信托资产的实体承担。若受托人以信托名义在港开展贸易或业务,其与信托资产相关的香港来源利润,应按《税务条例》第14条缴纳利得税;而信托本身并不另行列为纳税。

● 利得税:仅对产生于或得自香港的利润征税,中小企首200万港元利润税率8.25%,其余部分16.5%;非香港来源利润一般不征税,除非2023年起新规将某些外地收入视为“在港收取”并纳入征税范围;若信托资产完全投资于境外且未在港经营,相关利润一般免税;

● 资本利得与股息:资本增值(如证券或房地产收益)及股息均不征税,且无预扣税负担,对境外支付的利息、股息、版权费等,无需在支付时代扣预扣税;信托若自持公司领取股息,亦不需就该部分收入纳税;

● 遗产税:自2006年起香港已废除遗产税,信托继承无此项税费;

● 家族办公室:经香港税务局(IRD)批准的“专业家族办公室”可获利得税全面或部分豁免,但需满足资产、人员和服务本地化等条件;

● 双重税务协定网络:截至2025年,香港已签署超51项双重课税协定,为跨境信托安排提供税务减免与信息交换便利。

6.资产管理优势

香港作为全球金融中心,具有得天独厚的资产管理条件:

● 联系汇率制度 (LERS):自1983年起,联系汇率制度将港元与美元挂钩,为开放、外向型经济带来至关重要的稳定,香港不实行外汇管制,允许资本自由进出区内;

● 跨境灵活性:香港监管壁垒低,基础设施完善,竞争优势显著,信托机构可从香港的互联互通和利于营商的环境中获益,香港毗邻中国内地,方便其进入全球最大市场之一;

● 专业服务:香港拥有众多法律、会计和金融咨询公司,提供丰富的信托管理和合规专业知识。

7.友好的商业环境

香港是全球枢纽城市之一,法律体系和信托制度高度国际化。香港的法律体系、信托及相关的私人财富管理生态系统均不会因家庭居住地或营业地点而有所歧视。

尽管香港严格执行全球反洗钱法规以防止非法活动,但其商业环境总体开放、包容,不会像某些离岸避税地那样对特定国家或地区的客户设置限制。

8.保密性

香港提供谨慎信托及相关的私人财富管理制度,香港无需办理任何政府手续来注册信托。这意味着香港在设立信托时无需向任何政府机构提交信托契约或任何与信托相关的文件。

同时,信托无需定期申报以维持其运作。这意味着香港不要求信托在其存续期间向任何政府机构提交年度账目。但是,如果信托须缴纳香港利得税,则必须提交年度利得税申报表。

除与执法活动有关外,香港信托受益人的身份是私密和保密的。

9.卓越声誉

不同于一些与非法活动关联的避税天堂,香港作为全球领先的国际金融与商业中心,享有良好声誉。设立香港信托不易遭遇声誉风险,在全球法律及金融界具广泛认可度。

10.强制继承权的防护机制

根据《受托人条例》第41Y条(由2013年《信托法(修订)条例》引入),在满足以下三项要件时,一切以生前转让方式注入信托的动产,不受任何外国法律(包括强制继承法)对继承或继承份额设定的限制:

● 信托契约明确适用香港法律;

● 信托的受托人为香港注册并在香港管理或控制的法人实体,或香港境内具有签证能力的自然人;

● 委托人在转让时具备完全民事行为能力(capacity)。

符合上述要件的动产,一旦转入信托,即便委托人原属民法辖区对动产有“强制继承”规定,该等规定也不得使该等动产的生前转让无效或回溯,香港法院可拒绝承认任何相冲突的外国强制继承法规则。

但是,对不动产(immovable property,如房地产)的生前转让或信托安排,不受该防火墙条款保护,其有效性仍由不动产所在地法律决定。其他类型的外国法令或判决(如离婚时的财产分割命令、破产债权人追索等)也不在该条款保护范围之内。

11.委托人对信托的控制

香港允许委托人保留对信托资产投资及分配方式的控制权:

● 《受托人条例》明确规定,委托人即使保留全部或部分投资及管理职能,信托仍属有效,不会被质疑为“名义信托”或无效信托;

● 委托人可在信托中指定保护人或执行人,对受托人的部分行为行使监督或否决权;

● 委托人也可以亲自担任保护人或执行人,并通过意愿书或备忘录,阐明其对资产分配的期望。

三、香港信托适合哪些人群?

1.高净值家族与个人

需进行财富保护及跨代传承,避免家族资产稀释或陷入继承纠纷。

2.企业家与股东

通过设立商业信托或保险金信托,实现公司股权隔离、税务优化及风险隔离。

3.慈善机构与公益组织

利用慈善信托建立永久基金,为公益项目提供稳定资金来源。

4.加密资产投资者

借助信托结构托管加密资产,结合传统金融机构的合规与风险管理优势。

四、香港信托结构

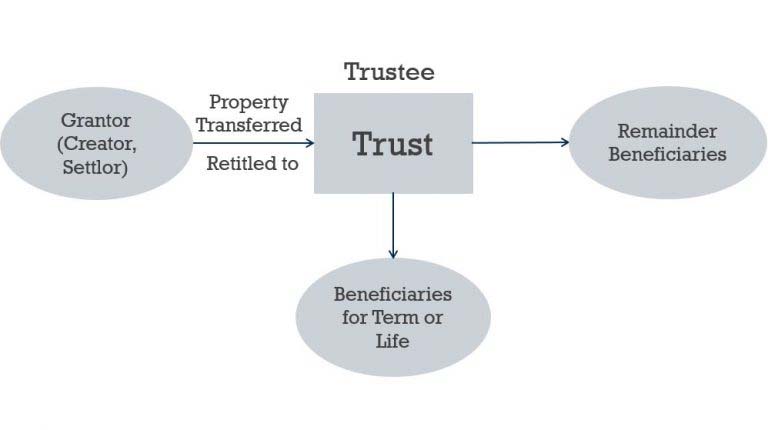

在香港,信托安排通常包含三大核心参与方——委托人(Settlor)、受托人(Trustee)和受益人(Beneficiary),并可设立保护人或执行人(Protector/Enforcer)以强化对受托人的监管。信托的法律框架由《信托法条例》及《受托人条例》支撑,并受香港普通法补充。

1.委托人(Settlor)

委托人通过将资产(现金、不动产、证券等)转移至受托人名下来创建信托。

在香港,委托人的角色至关重要,因为他们决定了信托的目的和结构。委托人负责选择受托人,确定受益人,并制定资产管理和分配的条款。

委托人的决定决定了信托的有效性和持久性。信托成立后,委托人通常会放弃对资产的控制权。这确保了受托人能够按照委托人的意愿管理信托,造福受益人。

2.受托人(Trustee)

受托人负有受托责任,必须审慎管理信托资产,并以受益人的最佳利益为重。他们必须公正行事,避免利益冲突。他们的职责包括维护准确的记录、申报税款以及根据信托契约管理信托。

香港的受托人可以是个人或法人实体。他们被赋予某些权力,例如投资信托资产、分配收益以及在特定情况下更改信托条款。管理不善或违反信托可能导致法律后果。

3.保护人/执行人(Protector or Enforcer)

保护人或执行人并非必设,但常用于加强对受托人的制衡,确保其严格履行信托契约及委托人意愿。

保护人或执行人的一些常见权力包括:更换受托人的权力;任命新的、额外的或继任的保护人或执行人的权力;否决受托人行使某些权利或接收受托人拟行使某些权利通知的权力;以及批准受托人薪酬的权力。

4.受益人(Beneficiary)

受益人是从信托中受益的个人或实体。他们享有确保信托管理透明度和问责制的权利。受益人有权获取有关信托资产、收入和支出的信息。他们还可以对违反职责的受托人采取行动。

在全权信托中,受益人对信托资产没有固定的权利,但可以根据受托人的酌情决定获得分配。在固定信托中,受益人享有信托契约中规定的特定权利。清晰的沟通和定期报告有助于维护信任并避免纠纷。

5.信托契约

信托契约是一份法律文件,概述了信托的条款和条件。它明确了受托人的角色和职责、授予的权力以及受益人的权利。信托契约包含信托的目的、期限以及资产的管理和分配方式等详细信息。

撰写一份清晰全面的信托契约至关重要。它可以避免未来的纠纷,并确保准确表达委托人的意愿。起草此类文件时,通常会寻求法律建议,以确保其符合香港法律法规。

五、如何设立香港信托?

1.明确信托目标

在签署任何法律文件前,委托人应先:

● 界定目的:如资产保护、税务筹划、家族财富传承或慈善捐赠等;

● 评估资产类型:确认为现金、不动产、证券或企业股权等,以决定信托的灵活性和适用法律。

通过明确目标,整个信托框架才能精准匹配委托人的财务及生活规划需求。

2.选择受托人

选择合适的人员或机构来管理信托至关重要。受托人将确保您在信托中的资金按照您的意愿得到妥善管理。个人受托人适合家族成员或密友,但专业性较弱;银行或持牌信托公司具备系统化流程和专业背景,更能确保资产稳健管理。

若选择机构受托人,应确认其持有《受托人条例》(Cap. 29)下的TCSP牌照,并遵守《反洗钱及反恐融资条例》(AMLO)等监管规定。

3.指定保护人

保护人(Protector/Enforcer)可在信托契约中被赋予监督、任免受托人、否决重大决策等权力,为信托治理提供“防火墙” 。

并非所有信托都需指定保护人,您可以根据家族治理需求酌情添加。

4.起草信托契约

必须准备一份法律文件来概述信托条款,信托契约应明确:信托目的、资产范围、受益人类别、受托人职责及决策机制等。

建议您聘请熟悉香港普通法及《信托法条例》(Cap. 29)的专业律师,以确保文件严谨且符合法规。

5.注册信托

普通个人或家族之间的信托无须政府注册。

若受托人为新设公司,须按《受托人条例》第8部分向公司注册处注册为TCSP,并取得牌照后方可执业。

向香港税务局(IRD)通知新信托成立,以便日后正确进行税务申报和合规核查。

完成注册与申报后,信托即可在法律与税务框架内合法运作。

6.为信托账户注资

注册后,请按照信托契约的规定,将您的现金、证券、不动产等资产合法转入信托名下,确保所有转移文件(如过户契据、汇款凭证)完整无误。资产转入信托,受托人可以根据信托契约的规定进行管理。

保存所有入资与分配凭证,以备未来审计及受益人查询。

7.持续合规与监管

了解并遵守香港所有与信托相关的法律和税务义务,长期而言,遵守法律法规对于您的信托的成功至关重要。

● 反洗钱及客户尽职调查:TCSP持牌受托人须遵守《反洗钱及反恐融资条例》(Cap. 615)及相关指引,开展客户尽职调查(CDD)并定期复审;

● 税务申报:按属地来源原则,仅对香港来源收益纳利得税,且需按期向IRD提交利得税及其他所需报表;

● 审计与信息披露:虽然信托本身无强制审计要求,但持牌受托人通常需进行年度审计,并向受益人定期披露信托运作和财务状况。

了解信托及信托的实际应用案例的更多内容,您可以查看:

【家族跨代继承专题】信托(上)

【家族跨代继承专题】信托(下)

【家族跨代继承专题】典型案例分析之贾跃亭:信托隔离债权人

【家族跨代继承专题】典型案例分析之默多克:信托规避离婚风险

【高净值·资产隐形与信息保护】(三)信托

如果您有在新加坡或其他地区设立信托的需要,您可以扫描下面二维码咨询金阁顿专业顾问,金阁顿专业顾问可以确保您的信托在法律上合规且达到预期目标。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【美国遗产税】(下)从信托到寿险:涉美家庭传承规划的正确顺序

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721