注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。(我们最近发现中国境内某家族办公室公众号平台未经我们同意,将我们的多个专题的几篇文章强行融合成一篇文章进行发布,我们请该公众号自行删除这些侵权文章,否则我们将公布该公众号名称并进行投诉。)

美国于2010年3月颁布了《海外账户税收合规法案》(FATCA),旨在打击利用非美国账户的美国人进行不遵守美国税法的行为。FATCA要求所有位于美国境外的金融机构(FI)定期向美国国税局报告其持有的美国人的金融账户信息,包括持有人的资产,否则将面临从美国支付给他们的某些款项的30%与FATCA相关的预扣税。

新加坡与美国签订了一份政府间协议(Model 1 IGA),以促进新加坡金融机构在FATCA义务方面的履行,并自2015年起向美国报告金融账户信息。根据协议,新加坡金融机构无需直接向美国报告美国人的金融账户信息,而是将受益于简化的合规程序,将此类账户信息报告给IRAS,IRAS随后将向美国国税局提供报告的信息。

根据新加坡所得税法中的FATCA法规,所有报告的SGFI需采取必要措施和系统,从其持有的美国账户持有人处收集这些金融账户信息,并向IRAS报告。如果您是新加坡金融机构(SGFI),包括在新加坡成立的家族办公室,您必须向新加坡国内税务局(IRAS)注册FATCA。您需要对您持有的所有美国金融账户进行尽职调查,并在年度申报表中及时准确地向IRAS报告相关账户信息。

如果您是持有报告SGFI账户的个人,您可能会在多个方面受到FATCA的影响,这个我们将在后续的文章中为您详细介绍。现在,先让我们首先了解一下FATCA注册和注销的基本概况。

一、FATCA注册要求

报告的新加坡金融机构(SGFI)应该在美国国税局(IRS)在线FATCA注册门户网站(https://sa.www4.irs.gov/fatca-rup/reg/login/userLogin.do)以Model 1 IGA司法管辖区的金融机构注册,以获取GIIN并被列入美国国税局(IRS)的FFI名单。然后,SGFI应通过“申请CRS注册”电子服务(https://mytax.iras.gov.sg/ESVweb/default.aspx?target=MAEOIRgstQn1)向IRAS提供其FATCA注册信息。

1.谁应该注册FATCA?

根据FATCA法规第4条的规定,如果您获得了全球中介机构识别码 (GIIN),并且是符合以下条件的托管机构、存款机构、投资实体或指定保险公司之一,则您需要注册FATCA:

①是新加坡的税务居民(不包括其在新加坡以外的分支机构);

②或者是非新加坡税务居民的任何金融机构的新加坡分支机构。

FATCA下的金融机构定义

①托管机构

根据新加坡-美国IGA第1条-第1h节的规定,托管机构是指为他人账户持有金融资产作为其大部分业务的实体。

如果一个实体通过持有金融资产和相关金融服务获得的总收入在以下较短的时间内等于或超过其总收入的20%,则表示该实体将为他人的账户持有金融资产作为其业务的重要部分:

(i)结束于确定行为发生之年的前一年的12月31日(或非日历年度会计期间的最后一天)的三年期间;或

(ii)该实体存在的期间。

②存款机构

根据新加坡-美国IGA第1条-第1i节的规定,存款机构是指在正常的银行业务或类似业务中接受存款的实体。

③投资实体

根据新加坡-美国IGA第1条-第1j节的规定,投资实体是指作为企业或由作为企业的实体管理,为客户或代表客户进行以下一项或多项活动或运营的实体:

(i)交易货币市场工具(支票、票据、存单、衍生品等);外汇;汇率、利率和指数工具;可转让证券;或商品期货交易;

(ii)个人和集体投资组合管理;或

(ⅲ)以其他方式代表客户投资、管理或管理资金或货币。

④指定保险公司

根据新加坡-美国IGA第1条-第1k节的规定,指定保险公司是指任何发行或有义务支付现金价值保险合同或或年金合同相关款项的保险公司或保险公司的控股公司的任何实体。

2.无需注册FATCA的实体示例

某些实体不需要注册FATCA,示例如下:

①主动或被动非金融外国实体(NFFE)是指任何非美国实体,不符合相关美国财政部规定中的外国金融机构(FFI)定义,或在新加坡-美国IGA附件1第VI部分的B(4)(j)分段中描述的实体,同时也包括在新加坡或其他合作司法管辖区设立且非金融机构的任何非美国实体;

②非报告金融机构;

③trustee-documented trust(TDT);

④未颁发全球中介机构识别号(GIIN)并且未持有任何美国可报告账户的保荐封闭式投资工具或保荐投资实体;

⑤符合“纯粹因为”测试的投资实体,因为它只为客户提供投资建议或管理投资组合,客户的金融资产存放在新加坡-美国IGA附件II定义的其他金融机构;

⑥保荐实体的保荐实体;

⑦不是报告SGFI的第三方服务提供商,协助SGFI履行其FATCA义务。

二、如何注册FATCA?

第1步:在美国国税局(IRS)的FATCA注册门户网站注册FATCA

报告SGFI可以在美国国税局的FATCA注册门户网站上注册或更新其FATCA分类,作为“Model 1 IGA下的报告金融机构”,并从美国国税局获得全球中介机构识别号(GIIN),以列入美国国税局外国金融机构(FFI)名单。

如果报告SGFI的FATCA注册信息发生变化,报告SGFI还应更新美国国税局FATCA注册门户网站上的信息(如适用),并通过“查看/更新FI档案”电子服务向IRAS提供更新后的信息(例如GIIN)。

第2步:向IRAS提供报告SGFI的FATCA注册信息

报告SGFI必须通过“申请CRS注册”电子服务(https://mytax.iras.gov.sg/ESVweb/default.aspx?target=MAEOIRgstQn1)向IRAS提供其FATCA注册信息,无需登录myTax门户即可使用此电子服务。

已进行CRS注册的报告SGFI应仅在电子服务中提交实体的FATCA注册信息,未提供其FATCA注册信息的SGFI将无法通过myTax Portal提交其FATCA申报表。请在申请前准备好以下信息:

1.美国国税局发布的报告SGFI的GIIN;

2.报告SGFI的新加坡税务参考号(如适用);

3.如果您的金融机构是信托机构,则为受托人的新加坡税务参考号;

4.联络点(POC)的新加坡税务参考号,如果符合以下情况:

①您的金融机构不是信托机构;或

②您的金融机构是一家信托机构,拥有新加坡非个人受托人;

如果联络点没有新加坡税务参考号,则需要护照号码;

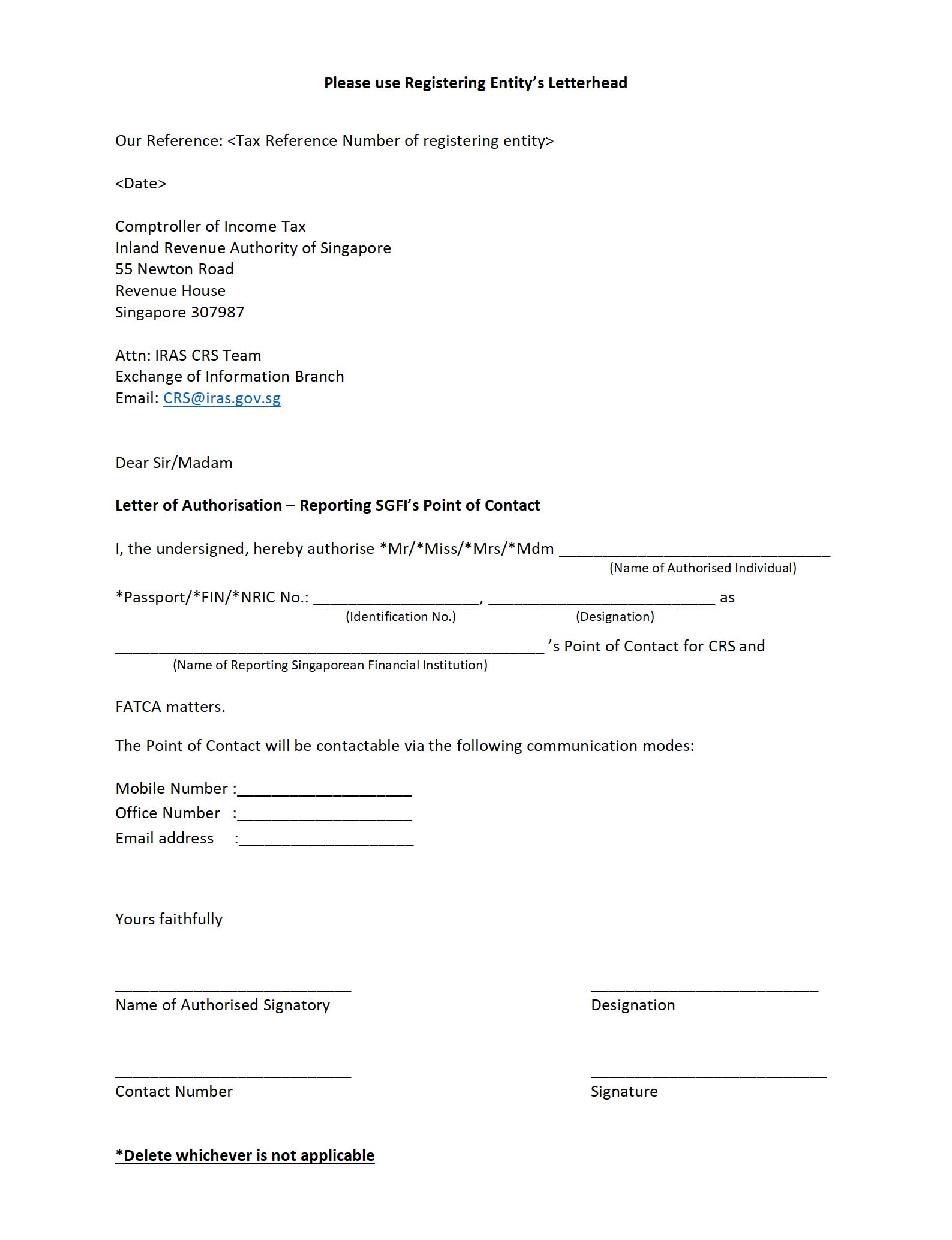

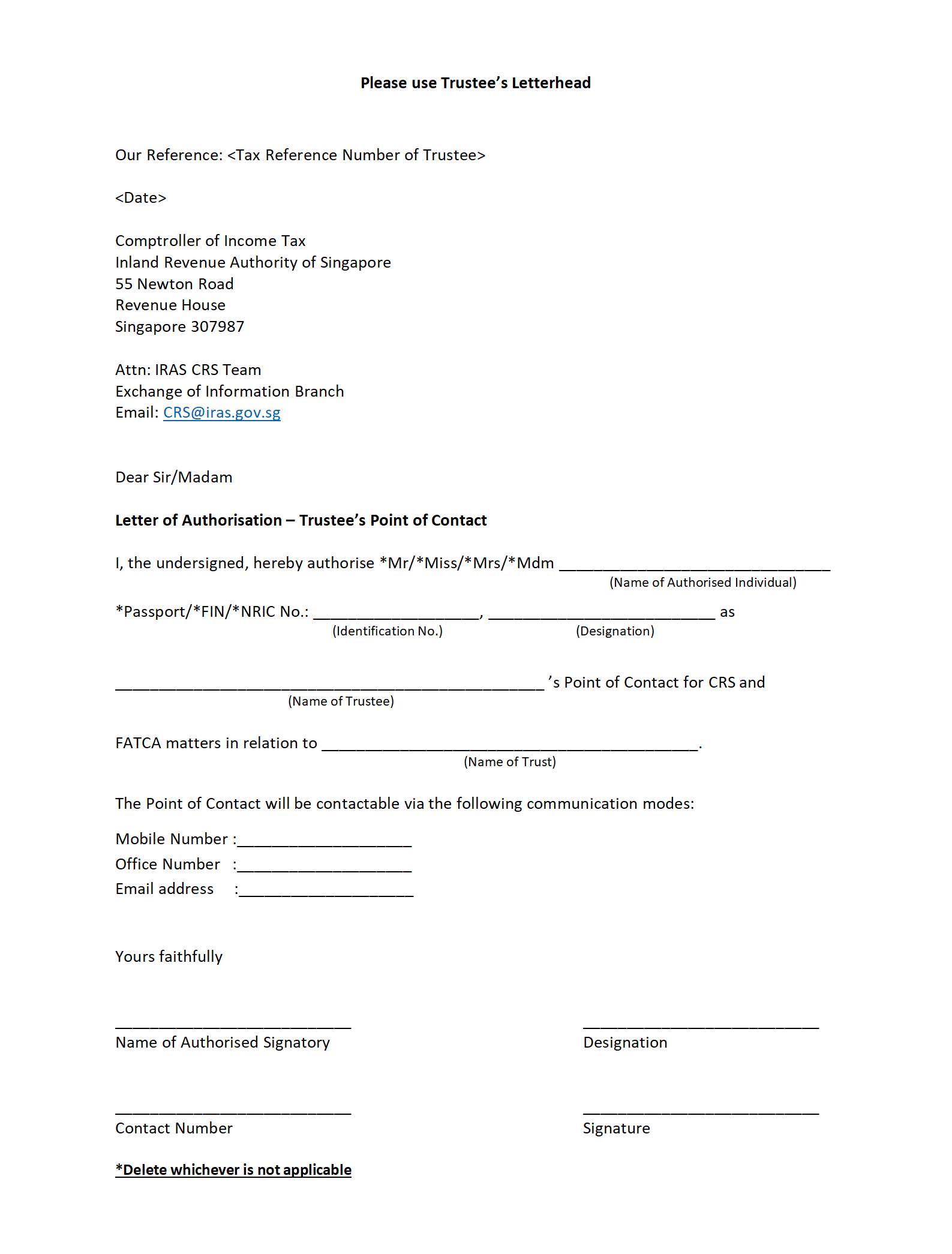

5.联络点授权书,授权书有两个模板,请相应地准备并提交相应的授权书:

①金融机构的POC授权书—用于报告金融结构的使用情况;

②受托人POC授权书—仅供受托人使用。

注意事项

1.由于通用报告标准(CRS)和FATCA法规有一些相似之处,对于目前未注册CRS的实体,您还应考虑是否需要注册CRS,并在适用的情况下提交CRS注册申请;

2.报告的第一年是指该实体首次被确定为FATCA目的的报告SGFI的年份,例如,如果该实体于2019年12月31日首次被确定为报告SGFI,则其FATCA的第一个报告年应为2019年,因为这是该实体成为FATCA报告SGFI的第一个日历年,并受FATCA的报告和尽职调查要求的约束,对此,申请人应在其FATCA申请中注明“2019”;

3.如果您延迟申请FATCA注册,例如,您在2020年提交了作为报告SGFI的注册,但在2018年满足了报告SGFI的要求,那么在您的申请获得批准后,您需要提交2018年(即报告的第一年)至最近一个报告年的FATCA申报表;

4.一般来说,注册申请的平均处理时间预计为3周,申请处理后,将向联系人或个人受托人发送电子邮件,告知其注册结果。

金融机构的POC授权书

受托人POC授权书

三、关于注册FATCA常见问题解答

1.如果您的实体是保荐投资实体怎么办?

如果您的实体符合新加坡-美国IGA附件II第IV节第B段中规定的“保荐投资实体”类别的非报告SGFI的定义,如果这些实体没有持有美国可报告账户,则保荐实体无需为FATCA目的向美国国税局注册这些实体。

因此,对于这些实体随后持有美国可报告账户并被要求获得GIIN之前,并无要求实体向IRAS提供其FATCA注册信息。

2.如果您的实体是保荐封闭式投资工具怎么办?

如果您的实体符合新加坡-美国IGA附件II第IV节第C段中“保荐封闭式投资工具”类别的非报告SGFI的定义,根据新加坡-美国IGA附件II的规定,保荐实体有义务在其为该类金融机构完成的所有报告中识别这些金融机构,保荐实体无需为报告目的向美国IRS注册此类金融机构。

因此,对于这些实体,如果其不持有美国可报告账户,则无需相应地向IRAS提供其FATCA注册信息,直至该实体随后持有需要向IRAS报告的美国可报告账户。

3.简化合格个人投资公司 (PIC) 的FATCA注册和备案要求

有义务注册FATCA并有报告义务的个人投资公司 (PIC) 应通过myTax Portal提交年度申报表。但是,符合条件的合格PIC,即没有税务参考号(如UEN、ASGD或ITR号)且符合以下所有标准的PIC,可以符合简化的FATCA注册和报告要求:

①PIC在海外注册成立,并且是新加坡的税务居民;

②根据《1947年所得税法》,PIC有资格获得S13F和S13N豁免;

③PIC由SGFI 100%拥有;和

④PIC不维护FATCA法规中定义的任何应报告账户。

符合条件的PIC将被要求每年使用简化的AEOI注册和报告表(https://form.gov.sg/60765755da546700114d0228)提交其FATCA申报表。

4.如何通知IRAS有关trustee-documented trust(TDT)?

trustee-documented trust(TDT)符合非报告型金融机构的资格,因为信托的受托人是报告SGFI,并且受托人承担信托的尽职调查和报告义务。因此,TDT 无需为FATCA目的注册。

TDT的受托人需要向IRAS提供有关TDT的某些详细信息,如名称和纳税参考号(如适用),以便代表信托提交FATCA报表。

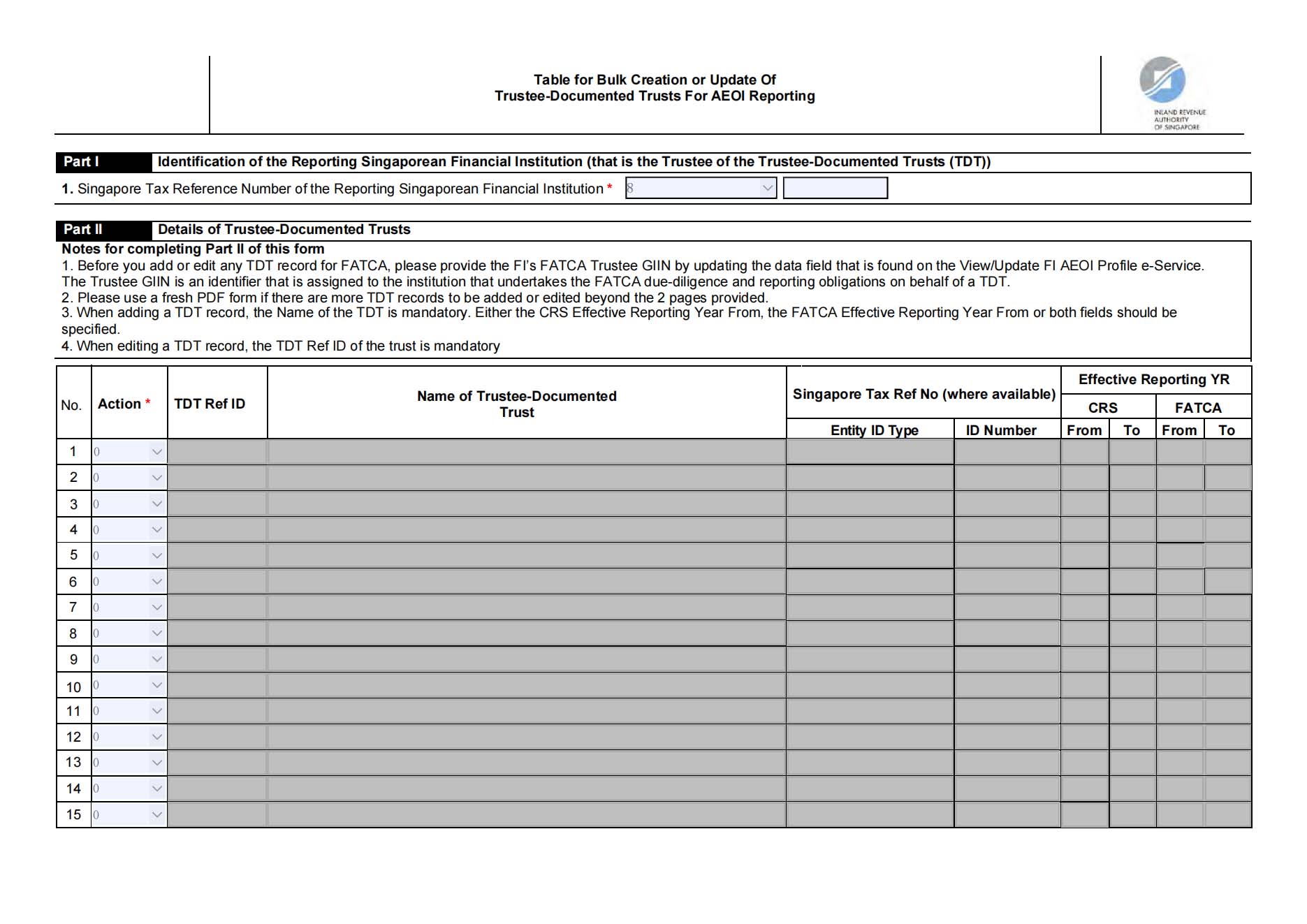

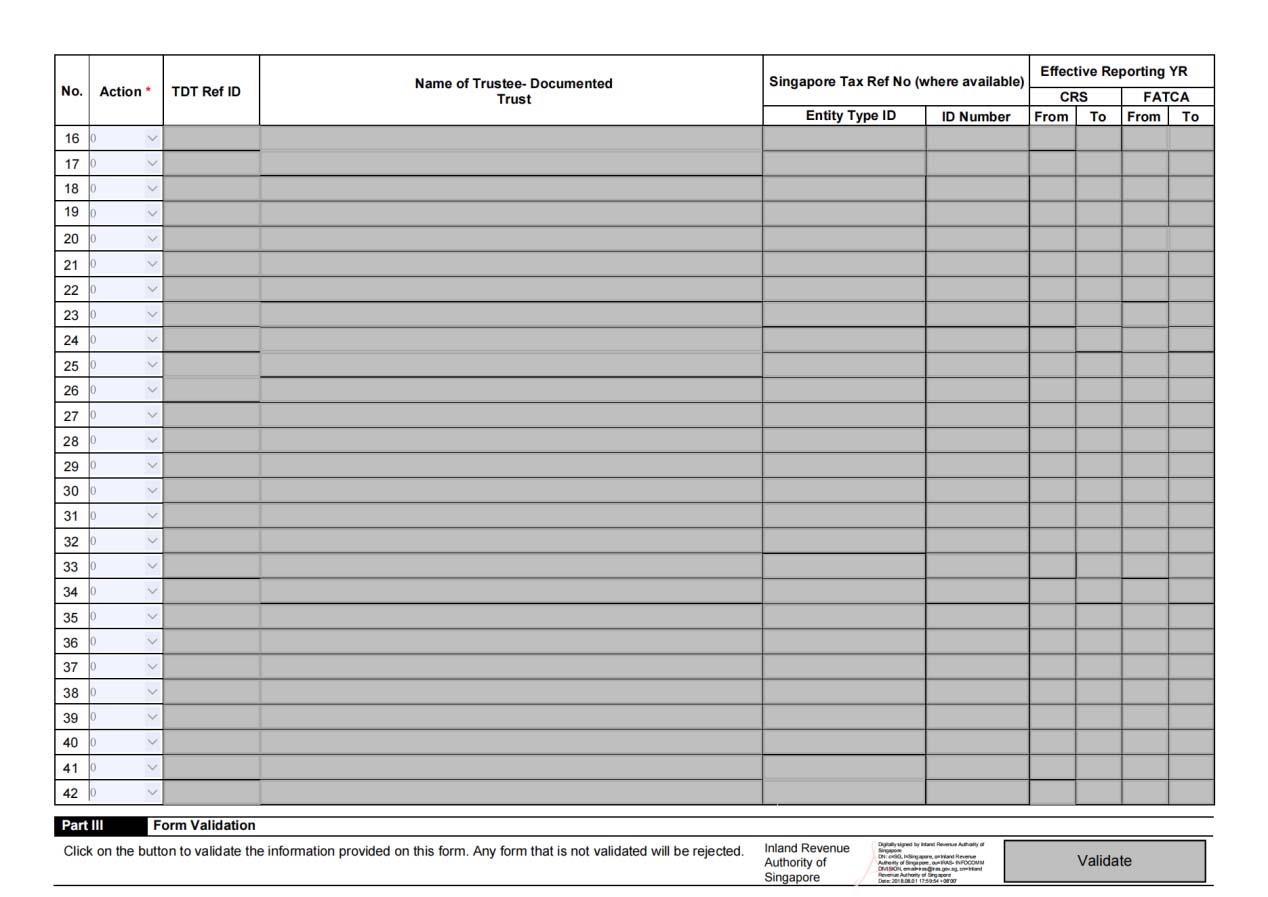

要创建或更新其TDT记录,受托人可以转到myTax Portal>Select More>AEOI>View/Edit Trustee-Documented的信托电子服务。或者,受托人可以使用PDF表单创建或更新多个TDT记录。

5.如何更新联络点?

您应定期审查您的POC,并尽快更新IRAS的POC变更,以便及时收到有关FATCA事项的通知。

要更新您的POC,请将正式签署的授权书(LOA)和POC的相关联系方式(如办公室和/或手机号码和电子邮件地址)发送至crs@iras.gov.sg或fatca@iras.gov.sg。请准备并提交相应的信函:

①金融机构POC授权书;

②受托人POC授权书。

四、FATCA注销

FATCA注销,是指取消您在IRAS的FATCA注册。在申请注销之前,报告SGFI将被要求在美国国税局FATCA门户网站上单独取消其注册协议。

1.谁应该注销FATCA?

如果您属于以下情况,您应尽快取消与美国国税局的FATCA协议,并在IRAS注销:

①正在清算或已清算;

②准备在ACRA中注销或已被ACRA注销的实体;

③不再是报告SGFI(例如,由于状态更新为主动或被动非金融外国实体(NFFE)、新加坡金融管理局颁发的资本市场服务(CMS)许可证的终止等);或

④不再是新加坡的税务居民;

注意事项:

①由于CRS和FATCA法规有一些相似之处,对于同时注册了CRS的报告SGFI,还应考虑是否需要注销CRS,并在适用的情况下提交CRS的注销申请;

②您应提交最终FATCA申报表和任何未完成的FATCA申报表,并确保在您提交注销实体的申请之前,这些申报表已被接受。

2.如何注销FATCA?

您应先通过美国国税局门户网站从美国国税局FFI名单中注销,然后再向IRAS提交注销申请。从美国国税局FFI名单注销后,请继续通过myTax Portal>Select More>AEOI>Apply to Deregister for AEOI e-Service向IRAS提交注销申请。您应该在实体变得不活跃(例如清算或注销)之前,在线提交注销申请。

通过myTax门户网站注销的分步指南

第1步:提交您的最终和未完成的FATCA申报表

在注销之前,您应确保没有未完成的FATCA申报表。您还应提前备案,以报告清算或活动停止当年的任何可报告账户,这些账户使该实体有资格成为报告实体 SGFI。例如,如果实体在2021年关闭或不再是报告SGFI,则应报告2021报告年度的最终报表,因为该年度不再是报告的SGFI。如果没有可申报账户,您应提交一份零报表。

您可以在myTax Portal>Select More>AEOI>提交CRS or FATCA申报表,并选择Advance Reporting Year提交预先申报(例如在2021年提交2021报告年度的审报)。

一旦您收到FATCA申报表已被接受的确认,您可以通过myTax Portal>Select More>AEOI>Apply to Deregister for AEOI e-Service申请AEOI电子服务的注销申请。

需要注意的是,报告SGFI的第三方服务提供商将无法访问注销电子服务。

第2步:准备注销所需的文件

请准备好以下文件以备注销:

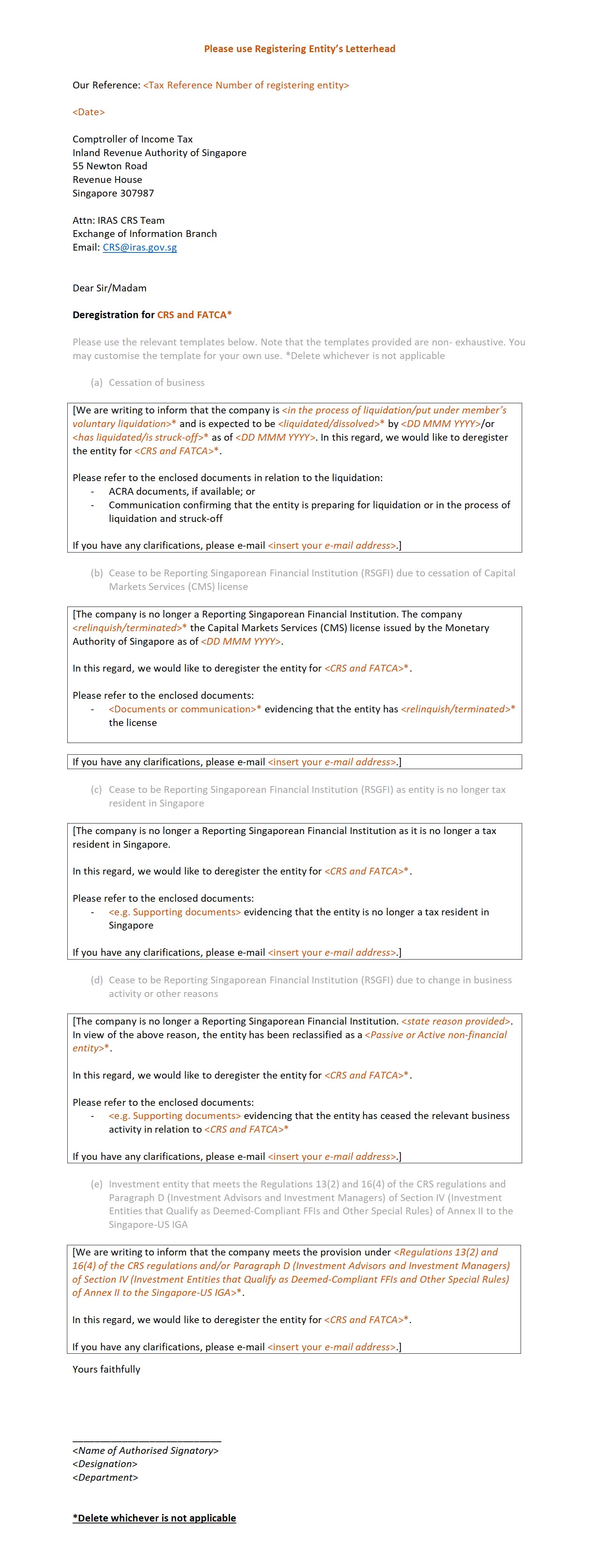

①包含以下内容的求职信(打印在公司抬头的信笺上):

A.实体名称和税务参考号;

B.注销的原因;

C.新的实体分类(如主动或被动NFE),如适用;

D.该实体不再是报告SGFI的日期,或即将进行清算/注销的日期(如有);和

E.董事签名;

②支持文件(如适用),例如:

A.MAS发出的确认CMS许可证终止的通知;

B.确认该实体正在准备清算或正在清算和注销的通信;或

C.证明该实体不是新加坡税务居民的书面证据;

③由于您只能在电子服务上只能上传1份文档,请将所有文档合并为一个PDF文件进行上传(注意:文件大小上限为2MB)

第3步:提交注销申请

通过myTax Portal>Select More>AEOI>Apply to Deregister for AEOI e-Service申请AEOI电子服务的注销。

注销申请的平均处理时间预计为3周,IRAS将处理您的申请,并可能与您联系以获取更多信息。一旦申请得到处理,myTax门户网站将发布通知,并告知注销结果。

如果您的实体已解散或注销,并且无法再访问myTax门户网站,您应按照以下步骤并发送以下信息和支持文件到电子邮件fatca@iras.gov.sg:

第1步:提交您的最终和未完成的FATCA申报表

第2步:通过电子邮件提交注销申请

在FATCA申报表被接受后,您或清算人都可以通过电子邮件提交注销申请至fatca@iras.gov.sg。在您的电子邮件中,您需要:

①注明税务参考号、实体名称以及清算或注销日期;

②通知新加坡国内税务局 (IRAS) 已成功提交相关报告年度或零申报的应报告财务账户(例如,在清算年度和往年,如适用);

③附上证明文件,例如:

A.最新的ACRA业务简介;

B.会计与企业管理局公报;和

C.委任清盘人的通知书。

注销的样本封面信

3.受托人如何终止Trustee-Documented Trust (TDT)的FATCA报告?

如果受托人不再管理某个TDT,可以终止该TDT。受托人可以通过myTax Portal 设定结束日期来终止该TDT的报告。在终止TDT的报告之前,请确保没有未完成的FATCA申报表。

受托人可以通过myTax Portal>Select More>AEOI>View/Edit Trustee-Documented Trusts e-Service>click‘Edit’on the selected TDT > input the effective year来终止其报告。或者,受托人可以使用TDT更新表格来终止多个TDT记录。

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721